2022年5月7日乐鑫科技(688018)发布公告称:Aspex Management、Hel Ved Capital、Point72 Hong Kong Limited、博时基金、才华资本、大成基金、大家资产、东莞证券、敦和资管、丰琰投资、阜盈投资、富达基金、富兰克林华美投信、工银安盛人寿保险、工银理财、工银瑞信基金、光大证券、广发基金、国海富兰克林基金、国金证券、国联安基金、海通证券、海通证券资管、华安基金、华宝基金、华能信托、华融证券、华泰柏瑞基金、汇添富基金、惠升基金、季胜投资、建信基金、健顺投资、金辇投资、金鹰基金、精至资产、景领投资、九泰基金、玖鹏资产、开源证券、凯读投资、隆源投资、明亚基金、铭深资产、南土资产、诺德基金、磐耀资产、鹏华基金、平安证券、趣时资产、泉汐投资、群益证券、仁桥资管、申万宏源证券、申万菱信、深圳红筹投资、台湾中国人寿保险、太平基金、泰达宏利基金、泰康基金、天安人寿保险、同犇投资、途灵资产、万家基金、西部利得基金、西南证券、香港财富聚资产、新加坡风和亚洲基金、鑫元基金、兴合基金、兴业证券、兴银理财、幸福人寿保险、寻常投资、易方达基金、优雅众福、圆信永丰基金、源乐晟资产管理、长城基金、长江电子、招商基金、正谊资本、中泰电子、中信保诚基金、中信建投证券、中银基金、中再资产、朱雀基金于2022年4月12日调研我司。本次调研主要内容:

问:公司今年一季度整体毛利情况非常可观.从全年维度来看,公司如何看待毛利率的变化趋势?

答:公司目前毛利主要受成本和产品出货结构两大因素影响。从成本端看,公司目前整体成本端比较稳定,预计今年毛利率水平也将较为稳定。如果上游继续涨价,公司也有能力向下游进行价格传导。目前公司高端线产品出货占比明显,此类客户产品需求绝对值高,更在意产品供货的稳定、产品的性能表现、软件和硬件一体化成熟度以及能否继续技术进化这些层面,对价格不是非常敏感。从产品出货结构看,由于芯片毛利率为50%左右,模组毛利率大约为30%+,综合毛利率会受到模组出货占比的影响。模组的出货占比在近两年不断提升,今年仍可能保持增长趋势,主要源于海内外客户的下单习惯不同。海外大客户通常习惯向公司下单时指定模组物料;而国内客户,比较熟悉国内的模组厂,习惯购买芯片并委外模组厂来生产模组。目前由于公司境外收入占比不断提升,带动模组出货占比提升,从而影响综合毛利率。但在这个过程中,我们能更近距离的理解客户的需求。

问:公司在去年对产品价格有过一轮调整,预计未来价格走势会有什么变化?在消费类市场可能增长没有那么快的前提下,是否会面临降价压力?

答:价格预计会保持稳定。如果客户有降本需求,可以重新评估其产品的性能需求,选用公司其他能满足其需求但成本更优的产品线替代。比如有些客户评估其原来选择的ESP32产品线性能有所冗余,就可以改用ESP32-C3或ESP32-C2产品线以达到降本诉求;而新增的应用领域,对公司高端产品线的需求更旺。这样在产能紧张的情况下,我们可以通过产品结构的调整来满足下游客户对于价格的诉求,而不是纯粹的降价。

问:年报中披露公司前五大客户占比大幅下降,今年整体趋势如何?新增的非消费类的应用场景可否展开描述?

答:前五大客户占比率还在继续下降,主要是因为其他长尾客户的增加。我们笼统的将下游行业分为八类:智能家居、消费电子、工业控制、健康医疗、能源管理、车联网、教育和其他。在泛IoT领域,下游集中度对于公司来说是非常分散的。随着长尾客户逐渐开始成长,大客户的销售占比就会越来越低,这是一个良性的状态。现在几乎所有的产业都在推进数字化转型,而数字化的前提是数据连接,因此我们能明显看到智能化在各大产业中的渗透,虽然目前需求量还没有达到消费类那么高,但都在不断提升中。公司看好非消费类的应用前景。

问:经营活动现金净流量连续两个季度都为负,是什么原因?

答:主要是公司积极的备货策略致使存货上升。

问:公司一季度库存有所增长,是什么原因?

答:公司保持淡季错峰备货的策略。公司产品生命周期较长,供货保证可达12年,备货的可容性强,减值风险较小。预期疫情控制后,消费需求会有所反弹,届时产能可能会不足,因此先做备货准备。

问:疫情对公司新品研发推出节奏有影响吗?

答:影响会有但是有限,目前公司正在积极申请复工复产。封控在家的期间,公司也对各团队的工作内容进行了规划调整,大多能实现在家里办公,但有些工作不可避免需要等回到公司再补上。

问:深圳疫情的影响具体体现在订单延迟还是需求上的变化?

答:3月深圳疫情封控对整个供应链都产生了影响,会导致订单延期;需求端,则有些客户可能担心消费需求受疫情影响,对备货预测进行了调整。因此目前业绩主要还是靠海外消费支撑。

问:公司ESP32-C3,ESP32-C2产品线的目前定位,量产趋势,竞争力情况如何?

答:ESP32-C3产品线客户导入情况很不错,目前公司又发布了ESP32-C2产品线,这两款产品线一起覆盖中低价位市场。ESP32-C2跟竞品相比的优势主要在面积更小,成本更低。它的内存会较小,所以有些功能会去除,但对于像照明、电工这类市场够用。如果客户需要更多功能,就可以选择ESP32-C3。我们为客户提供完整的方案,客户可以自行选择ESP32-C3或ESP32-C2。

问:现在从上游晶圆的情况来看,供给端有放松的迹象吗?

答:目前还没有,产能还是比较紧张。

问:公司认为未来市场是更重连接还是重算力?

答:算力只是其中一部分,而软件的隐形作用非常大。在大家能做出同等算力的硬件情况下,整体的口碑需要靠软件。所以未来还是要看软件带来的价值。公司的一大特色是在软件上的研发投入。公司研发了自己的软件操作系统、软件开发框架、云方案等。我们的硬件产品搭配软件方案,可以达到与更高算力硬件的相似效果,这就是软硬件一体化的优势。而同时我们还具备产品成本优势。

问:公司在蓝牙MCU,通用MCU上是否有产品规划?

答:公司有在研发低功耗蓝牙MCU产品线。在通用MCU上,我们目前的Wi-FiMCU产品线已能覆盖低价值MCU市场,后续会有高端MCU的规划,主要提升AI和计算能力。

问:公司低功耗蓝牙的技术能否复制Wi-Fi的成功?

答:公司有信心。目前已投入大量精力在低功耗蓝牙的技术上面。乐鑫的风格是当我们做一件事的时候,我们会做得比较彻底。

问:公司在疫情之前做了哪些预案和准备工作,中间是怎么应对的,对公司影响如何?

答:目前销售端已经全部实现远程办公,由于商务上本就以远程服务客户的模式为主,所以切换非常迅速;供应链部分,我们的外包生产都在非上海区域,生产出来的物料会发往深圳地区的主仓库,由运营部门进行远程通知发货。研发部分,除了上海地区,公司还在全球有多个研发中心,包括巴西、印度、捷克、新加坡,因此研发项目都在进行中。而在上海,CEO和部分研发同事于疫情防控初期即驻守公司,其他大部分同事也已实现在家办公。我们相应调整了研发工作的顺序,先做可以居家远程做的事情。

问:2022年7月将迎来大股东解禁,现在整体股价调整幅度也相对比较大,是否届时会有减持压力?

答:现在股价很低,大股东没有减持动力。

乐鑫科技主营业务:集成电路设计企业,采用Fabless经营模式,主要从事物联网Wi-Fi MCU通信芯片及其模组的研发、设计及销售,主要产品Wi-FiMCU是智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域的核心通信芯片

乐鑫科技2022一季报显示,公司主营收入2.89亿元,同比上升6.81%;归母净利润2785.21万元,同比下降18.08%;扣非净利润2185.07万元,同比下降24.96%;其中2022年第一季度,公司单季度主营收入2.89亿元,同比上升6.81%;单季度归母净利润2785.21万元,同比下降18.08%;单季度扣非净利润2185.07万元,同比下降24.96%;负债率10.53%,投资收益318.06万元,财务费用56.8万元,毛利率41.04%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为161.34。

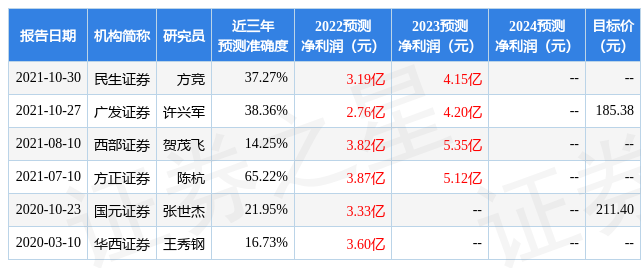

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5130.1万,融资余额减少;融券净流入149.91万,融券余额增加。证券之星估值分析工具显示,乐鑫科技(688018)好公司评级为3星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)