今日,“史上最贵新股”禾迈股份大涨。截止收盘,禾迈股份报价为796元/股,涨10.87%,较发行价涨幅已超40%。

值得一提的是,禾迈股份一直因高发行价、高市盈率等被市场质疑,上市之初还遭遇了打新者的大规模弃购。

曾因超募备受争议

在上市之前,禾迈股份就因发行价较高且超募近十倍引起了不小的争议。

彼时,禾迈股份本计划通过IPO募资5.58亿元,用于禾迈智能制造基地建设项目、储能逆变器产业化项目、智能成套电气设备升级建设项目以及补充流动资金。

但最终禾迈股份募资高达55.78亿元,大大超出原先计划50.2亿元,一度让不少投资者怀疑保荐方中信证券是否“点错小数点”。

这也让禾迈股份的发行价高达557.8元/股,成为了A股史上“最贵新股”。在其上市前,不少投资者担心会在上市首日会遭遇破发。因此在新股认购时,共计3.6亿元、65万股遭弃购,刷新了科创板的弃购金额纪录。

而这65.14万股全部都由主承销商中信证券包销,再加上中信证券旗下的中信证券投资有限公司还参与了禾迈股份的跟投,获配股数达20万股,获配金额为1.12亿元。

也就说,中信证券持有85.14万股禾迈股份,总成本4.75亿元。而彼时的禾迈股份上市首日的“翻身仗”打得也很漂亮。上市首日的不到半小时内即冲上824元最高价,当日收涨29.98%。

如今禾迈股份上市已半年时间,在此期间其股价虽跌破发行价,但截止今日收盘,禾迈股份报价为796元/股。

更有意思的是,禾迈股份还在5月30日公告称,拟以4000.0万股股本为基数,向全体股东每10股转增4股,派发现金红利30元(含税,税后27元),合计派发现金红利总额为1.2亿元。对此,有股民表示,要不是分红,禾迈股份早就成千元股了。

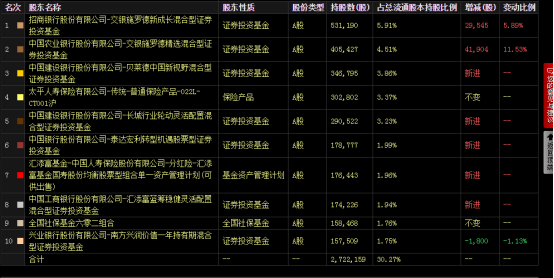

与此同时,众多机构一直以来都是禾迈股份的坚定看好者。截至目前,包括大成基金、交银施罗德、大摩华鑫基金、南方基金等在内的多只公募产品,均重仓禾迈股份。

光伏行业前景广阔

而投资者对禾迈股份的信心或是来源于分布式光伏的前景。

公开资料显示,禾迈股份是一家以光伏逆变器等电力变换设备及电气成套设备为主要业务的高新技术企业,主要产品为微型逆变器。

光伏逆变器是光伏下游发电系统中的核心部件之一,其作用是将太阳电池发出的直流电,转化为符合电网电能质量要求的交流电,成本在光伏系统中占3%-5%,光伏逆变器的市场出货量直接受益于下游光伏发电装机量的增长。

近年来,在政策在政策持续推动下,分布式光伏开发加速推进,并成为拉动产业发展的重要驱动力。2018 年至 2020 年期间,全球微型逆变器市场销售规模从 3.84 亿美元增加到 7.41 亿美元,年均复合增长率达到 38.91%,行业景气度高涨。

而今年以来,全国的光伏装机量还在稳步增长。据国家能源局数据,2022年1-5 月,全国光伏新增装机量23.71GW,同比增长139.3%,其中,5 月光伏新增装机量6.83GW,同比增长141.3%,环比增长86.1%。

与此同时,海外的光伏装机量也在增加。据海关总署数据显示,1-5月份,太阳能电池片共计出口374万吨,同比增长62.5%;其中,5月太阳能电池片共计出口85万吨,同比增长68.7%,环比增长25.0%。

据国际可再生能源机构(IRENA)预测,到2050年,光伏和风电在全球能源总量中的占比将达到63%,光伏装机将逾1.4万GW;2030年装机将达4956GW,未来光伏发展的空间和潜力仍然较大。

中原证券表示,下半年为传统光伏装机的旺季,在全球海运物流趋于通畅、地缘政治导致的能源安全要求提升以及硅料供应逐步宽裕、系统成本有望再度降低的背景下,预计2022年国内外光伏景气度较高,装机有望高速增长。旺盛的市场需求将拉高产业链所有环节收入,但由于供需结构的差异,各环节景气度存在明显不同。

主力产品遭遇龙头竞争压力

不可否认的是,微型逆变器未来的市场发展空间,而微型逆变器厂商在国内并不多见,禾迈股份的微型逆变器在国内几乎没有竞争对手。

但比起国外厂商,其竞争实力依旧相差较远。2021年上半年,禾迈股份模块化逆变器及其他电力变换设备业务实现营业收入0.16亿元;而同期全球微型逆变器龙头企业Enphase实现该业务收入39.91亿元,是禾迈股份的21倍。

此外,早在去年6月份,逆变器龙头企业阳光电源也推出了首款模块化逆变器产品。而禾迈股份曾在招股书中表示,“前者的模块化逆变器相对公司而言具有储能功能,且功率规模在1MW上水平,相对大于公司。”

更有意思的是,就在其上市首日晚间,禾迈股份还发布了关于使用部分暂时闲置募集资金进行现金管理的公告,将超募资金用于购买安全性高、流动性好、有保本约定的投资产品,规模最高不超过45亿。

按此计算,只要理财计划年收益达到3%,就能让禾迈股份“额外”获得近1.35亿元的利润,要知道2020年禾迈股份的归母净利润仅为1.04亿元。