来源 :科技芳踪2023-07-27

报告摘要

事件:7.26日公司发布23H1业绩预告,预计1)23H1:营收250.3亿元,yoy+8.3%,归母净利润21.0亿元,yoy+27.1%,扣非归母17.7亿元,yoy+23.5%;2)23Q2:营收157.6亿元,yoy+30.7%/qoq+69.9%,归母净利润15.8亿元,yoy+83.9%/qoq+201%,扣非归母14.7亿元,yoy+102.5%/qoq+379.7%。

新兴市场复苏+产品升级,Q2营收盈利同步向上。公司Q2业绩表现亮眼,主因:1)新兴市场国家手机需求明显复苏,加之在东南亚/中东/拉美等地区顺利开拓,Q2智能机销量快速提升,叠加产品升级提高平均ASP,Q2营收端表现亮眼;2)产品结构升级及成本优化,Q2毛利率有所提升。

持续推动产品升级,盈利能力有望边际向上。公司持续推进产品升级,随着折叠屏等高端新品获市场认可,产品竞争力进一步提升,叠加上游原材料价格回落,规模效应+成本优化,盈利能力有望边际向上。

移动互联潜力大,AI赋能打开远期空间。公司在中高端机型上已开始搭载GPT大模型,短期有望提升用户体验提高产品力,推动智能机销量增长;中长期有望赋能自有app加速移动互联业务落地,且未来变现模式逐步清晰,将打开远期空间。

投资建议

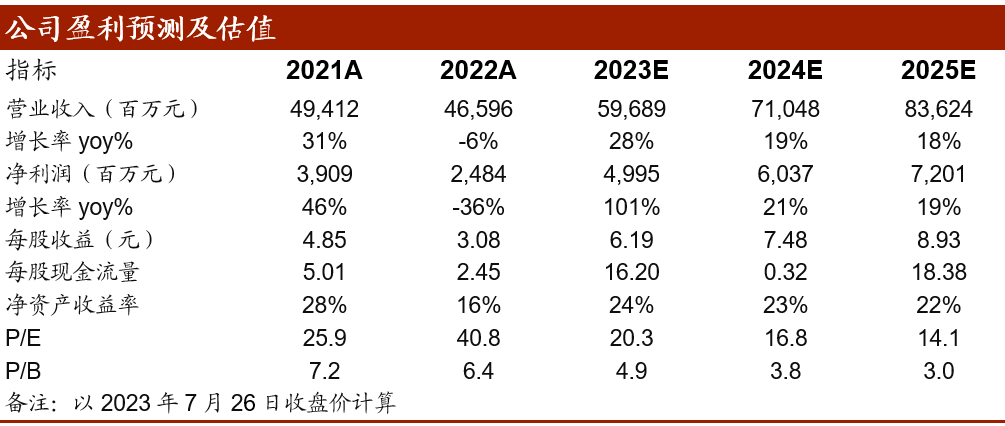

考虑到新兴市场手机需求明显复苏,我们上调此前盈利预测,预计公司2023-25年实现归母净利润50/60/72亿元(23-25年对应前值39/50/58亿元),对应PE估值20/17/14倍,维持“买入”评级。

风险提示

终端需求不及预期,新市场开拓不及预期,研报使用的信息更新不及时风险。

盈利预测与财务指标