报告摘要

事件:公司发布2023年中报:

1)23H1:营收250.3亿元,yoy+8.3%;归母净利润21.0亿元,yoy+27.1%;扣非归母17.7亿元,yoy+23.5%,整体业绩符合此前预告;

2)23Q2:营收157.6亿元,yoy+30.7%,qoq+69.9%;归母净利润15.8亿元,yoy+83.9%,qoq+201%;扣非归母14.7亿元,yoy+102.5%,qoq+380%。

新兴市场复苏+产品升级,23Q2营收表现亮眼。23Q2新兴市场手机需求明显复苏,加之东南亚/中东/拉美等渠道拓展布局成效显现,23Q2智能机销量快速提升,叠加部分产品升级带动ASP上升,营收同环比快速增长。根据IDC数据,23H1公司在全球手机品牌厂商中排名第三(13.9%),在全球智能机市场排名第六(7.6%)。分市场来看,智能机非洲市占率稳居第一(超40%),在巴基斯坦/孟加拉国/印度市场排名第1/1/6名,未来拉美/东南亚等新兴市场仍有较大发展空间。

产品升级叠加成本优化,盈利能力边际向上。公司持续推进产品升级,随着折叠屏手机、大容量存储手机等高端新品获市场认可,产品竞争力、ASP有望持续提升,叠加上游原材料价格回落,规模效应+成本优化,盈利能力边际向上,23Q2毛利率25.2%,yoy+2.4pct,qoq+1.9pct。

移动互联潜力大,AI赋能打开远期空间。公司在中高端机型上已开始搭载GPT大模型,短期有望提升用户体验提高产品力,推动智能机销量增长;中长期有望赋能自有app加速移动互联业务落地,且未来变现模式逐步清晰,将打开远期空间。

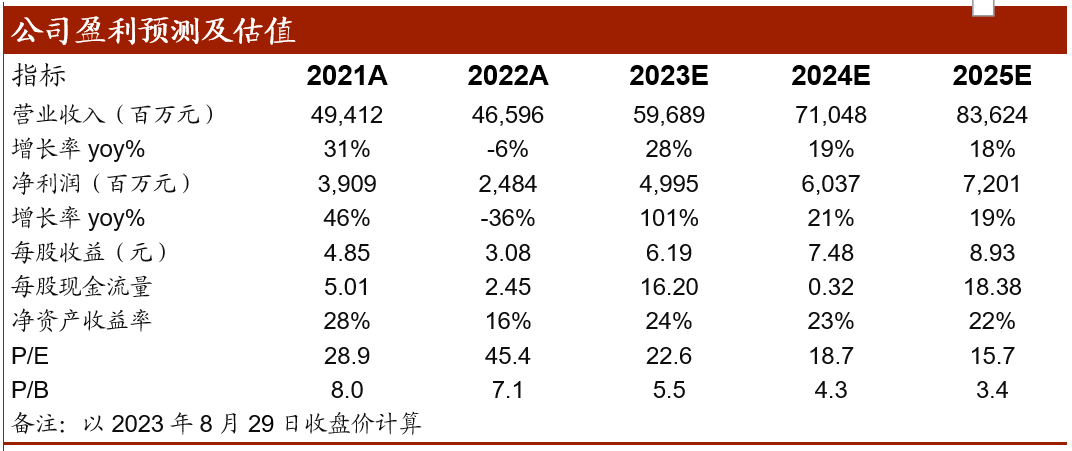

投资建议

预计公司2023-25年实现归母净利润50/60/72亿元,对应PE估值23/19/16倍,维持“买入”评级。

风险提示

终端需求不及预期;新市场开拓不及预期;研报使用的信息更新不及时风险。

盈利预测与财务指标

文章来源:中泰电子2023/8/30发布的报告《【中泰电子】传音控股23H1业绩点评:23Q2营收盈利同步向上,AI赋能远期成长》

团队成员

王芳,SAC执业证号:S0740521120002,中泰证券副所长兼电子行业首席,8年从业经验,曾任职民生证券研究所所长助理兼电子首席、东方证券研究所联席电子首席、涛石股权投资有限公司。2022年获得新财富电子组最佳分析师第四名、新浪金麒麟半导体最佳分析师第三名、消费电子组最佳分析师第四名,2020 年获新财富最具潜力分析师、新浪金麒麟新锐分析师第二名。曾作为团队核心成员获2018年度 II(机构投资者大陆)分析师团队第一名。获得中国科学技术大学理学学士,上海交通大学上海高级金融学院硕士。

杨旭,SAC执业证号:S0740521120001,电子行业分析师,曾供职于民生证券股份有限公司、东方证券股份有限公司,复旦大学理学博士。

游凡,SAC执业证号:S0740522120002,电子行业分析师,威斯康星大学麦迪逊分校计量经济学硕士。

李雪峰,SAC执业证号:S0740522080004,电子行业分析师,曾供职于国元证券股份有限公司,南加州大学计量经济学硕士。

张琼,SAC执业证号:S0740523070004,电子行业分析师,曾供职于民生证券股份有限公司,电子科技大学工学、金融学双学士,西南财经大学中国金融研究中心硕士。

刘博文,电子行业研究助理,曾供职于毕马威会计师事务所,民生证券股份有限公司投行部,西南财经大学金融硕士。

徐嘉诚,电子行业研究助理,伦敦大学学院电子与电气工学硕士。

王九鸿,电子行业研究助理,曾供职于东北证券股份有限公司,中国人民大学金融学学士,中国人民大学金融硕士。

洪嘉琳,电子行业研究员助理,复旦大学经济学学士,复旦大学金融硕士。

康丽侠,电子行业研究员助理,上海财经大学管理学学士,爱丁堡大学经济学硕士。

李婧悦,电子行业研究员助理,上海财经大学金融硕士。