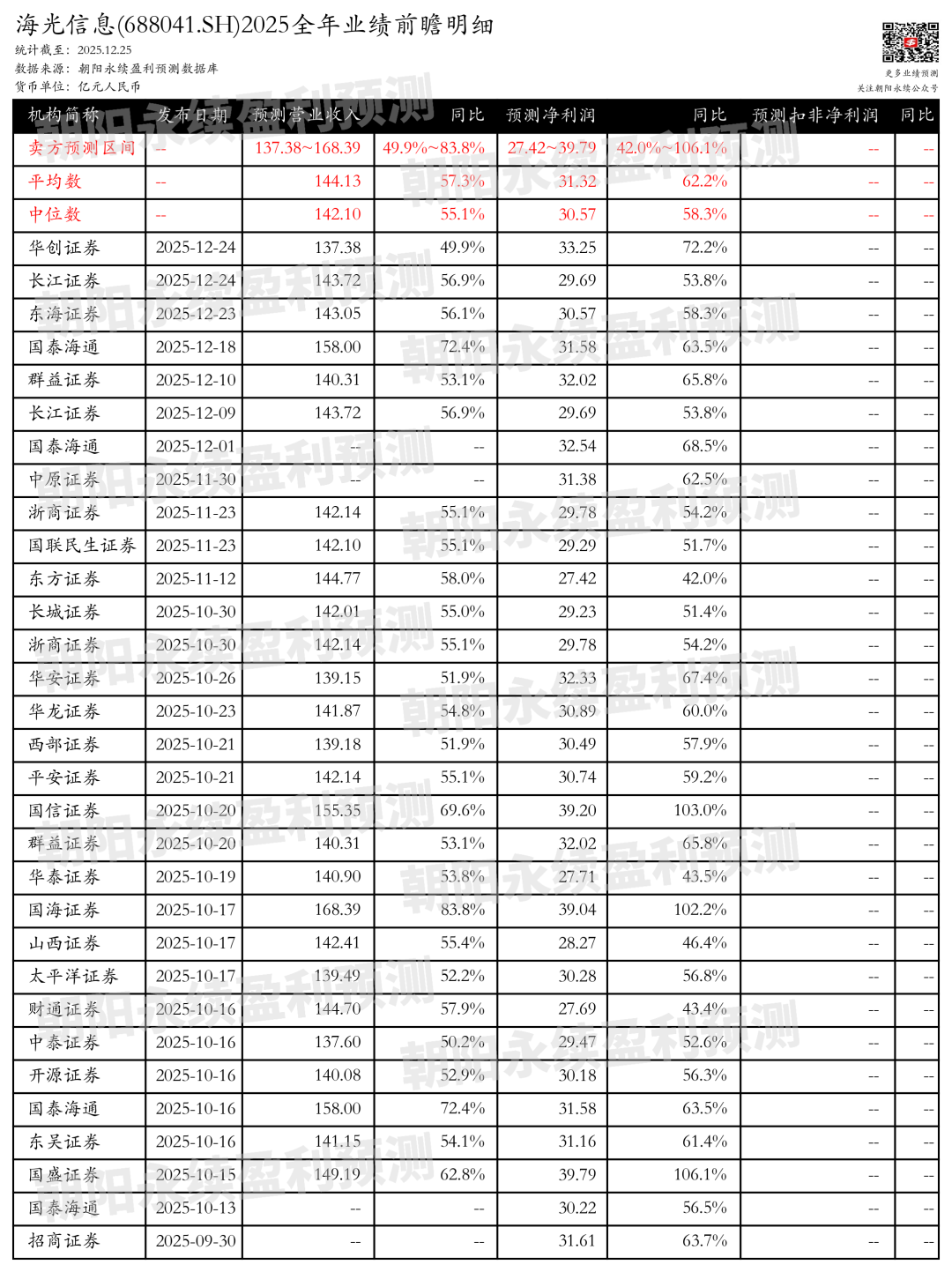

来源 :朝阳永续2025-12-25

1. 海光信息第四季度业绩预期怎么样?

截至2025年12月25日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入42.48~73.49亿元,同比增长40.4%~142.9%;

预测公司Q4一致预期净利润7.81~19.59亿元,同比增长92.6%~383.3%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 海光信息最新卖方观点

开源证券认为:海光信息长期发展前景被高度看好,预计2025-2027年归母净利润将分别达到30.18亿元、42.13亿元和58.06亿元,EPS分别为1.30元、1.81元和2.50元/股。公司在国产算力领域占据领军地位,收入增长迅速,2025年前三季度营业收入同比增长54.65%,归母净利润同比增长28.56%。公司持续加强市场投入和生态建设,Q3单季度销售毛利率为60.03%,销售费用率同比提升1.11个百分点。此外,公司拟吸收合并中科曙光,以加强产业链垂直整合和市场协同,构建从芯片设计到算力服务的全栈能力,提升国际竞争力。

分业务来说:

1)国产算力领域领军地位:公司在国产算力领域占据领军地位,2025-2027年归母净利润预测分别为30.18亿元、42.13亿元和58.06亿元。

2)收入增长提速:2025年前三季度公司营业收入同比增长54.65%,归母净利润同比增长28.56%,Q3单季度营业收入同比增长69.60%,较前两个季度增长加速。

3)市场投入与生态建设加强:Q3单季度销售费用率同比提升1.11个百分点,主要由于公司重点加强了市场投入,快速扩充了市场及营销团队,同时积极推进生态建设。

4)吸收合并中科曙光:公司拟通过换股吸收合并的方式对中科曙光进行战略整合,旨在实现公司在芯片领域、中科曙光在整机和数据中心基础设施领域的优势技术积累、团队和资金能力、供应链和市场资源等资源上的互补和深度融合,以产业链垂直整合、技术协同,构建从芯片设计到算力服务的全栈能力,加速算力产业生态环境构建,提升与国际龙头企业的同台竞争能力。

东吴证券认为:海光信息在25Q3季度营收增长显著,同比增长69.6%,毛利率保持在60.03%,研发费用同比增长59.35%,显示出公司对长期成长的重视。公司在国产模型和AI应用领域表现突出,其DCU产品采用GPGPU架构,兼容类CUDA环境,广泛应用于AI训练和推理。海光信息还宣布开放CPU互联总线协议,推动产业链合作,共建高效计算生态。公司在CPU和DCU产品上具有国内领先优势,预计随着AI大模型训练和推理需求的增长,公司产品将形成多点联动,占据市场优势。