来源 :金融界2025-03-30

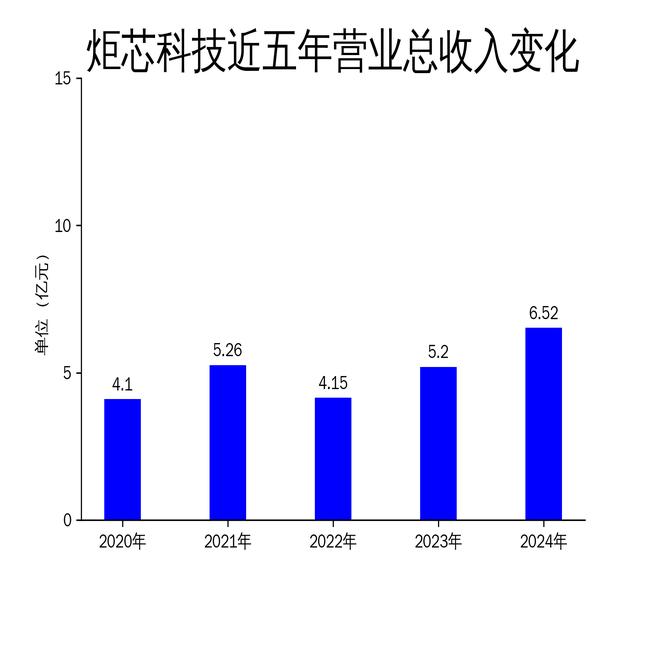

2025年3月30日,炬芯科技发布了2024年年报。报告显示,公司全年营业总收入达到6.52亿元,同比增长25.34%;归属净利润为1.07亿元,同比增长63.83%。尽管公司在智能音频SoC芯片领域取得了显著进展,但高研发投入和市场竞争压力仍是其未来发展的重要挑战。

一、营收与利润双增长,但毛利率提升有限

炬芯科技2024年营业总收入为6.52亿元,同比增长25.34%,归属净利润为1.07亿元,同比增长63.83%。这一增长主要得益于公司在蓝牙音箱芯片市场的深度拓展以及与一线品牌的合作。然而,尽管营收和利润双双增长,公司毛利率的提升却相对有限,仅为46.43%,同比提升5.17个百分点。这表明公司在成本控制和产品附加值提升方面仍有较大改进空间。

公司在低延迟高音质市场的布局也取得了一定成效,特别是在家庭影院无线音响系统和无线麦克风领域。然而,这些领域的市场竞争激烈,技术更新迅速,炬芯科技需要持续加大研发投入以保持技术领先地位。

此外,公司端侧AI处理器芯片在国际一线品牌客户中的出货量持续攀升,这为其未来的增长提供了有力支撑。然而,面对多元化的市场需求,公司产品多矩阵布局的优化仍需进一步加强,以提升整体竞争力。

二、高研发投入持续,但资金压力不容忽视

炬芯科技2024年研发费用达到10,022.55万元,同比增长35.37%,研发投入占公司营业收入的35.73%。这一高比例的研发投入显示了公司对技术创新的重视,但也带来了较大的资金压力。特别是在低功耗边缘算力研发方面,公司需要持续投入大量资源以保持技术领先。

公司在AIoT智能终端音频领域的布局也取得了显著进展,基于CPU、DSP加NPU三核AI异构的核心架构已研发成功,并正在向客户送样。这一技术突破将有助于公司在未来市场中占据更有利的位置。然而,新技术的研发和推广需要大量资金支持,公司需要谨慎平衡研发投入与财务健康之间的关系。

此外,公司在无线通讯技术领域的布局也逐步展开,包括UWB、WiFi、星闪等技术的研发。这些技术的研发和应用将为公司带来新的增长点,但也需要持续的资金投入和技术积累。

三、品牌渗透率提升,但市场竞争加剧

炬芯科技在蓝牙音箱芯片市场的品牌渗透率稳步提升,其产品已应用在哈曼、SONY、安克创新、Razer等品牌产品中。公司在低延迟高音质无线音频产品市场也取得了显著进展,进入了Samsung、SONY、Vizio等知名品牌的供应链。这些成果显示了公司在市场拓展方面的实力,但也意味着市场竞争的加剧。

在无线家庭影院音响系统市场,炬芯科技凭借出色的产品品质和低功耗技术的深厚积淀,助力终端品牌客户推出深受消费者青睐的产品。然而,这一市场的技术更新迅速,公司需要持续创新以保持竞争优势。

此外,公司在智能手表芯片市场的布局也取得了一定成效,第二代智能手表芯片在TITAN、realme、Nothing等品牌快速起量。然而,智能手表市场的竞争同样激烈,公司需要不断提升产品性能和用户体验以应对市场挑战。

总体来看,炬芯科技在2024年取得了显著的营收和利润增长,但高研发投入和市场竞争压力仍是其未来发展的重要挑战。公司需要在技术创新和市场拓展之间找到平衡,以实现持续稳健的发展。