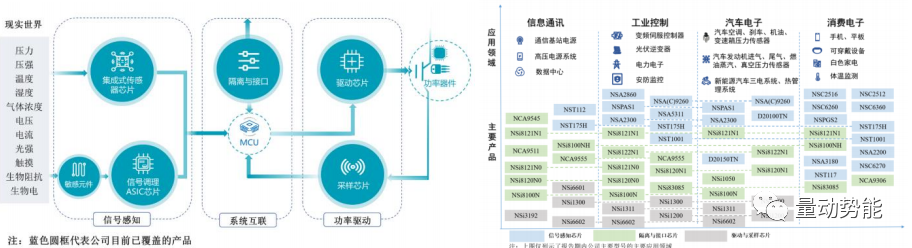

纳芯微:国内传感器芯片龙头,发力汽车电子业务。

公司概况

公司从最初的信号调理ASIC芯片起家,

重点聚焦高性能、高可靠性模拟芯片设计和销售,现已逐渐形成成熟的三大产品体系,即传感器、信号链和电源管理。

截至2022年末,公司各类产品型号累计1400余款,广泛应用于汽车电子、工控、光伏、通信和消费等领域。在公司成熟产品放量的同

时,2022年扩充了如磁传感器、非隔离驱动和电源管理新品等产品,其他中高端模拟产品,如高集成度专用ASSP、LED线性车灯驱

动和车规级带功能安全的隔离驱动芯片等亦在同步开发中。

01

主要产品及应用

公司产品涵盖传感器、信号链和电源管理三大产品领域,被广泛应用于汽车、泛能源及消费

电子领域,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、

再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子、白电等。公司产品具体情况如下:

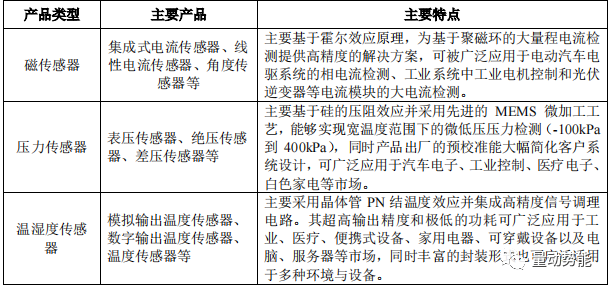

公司传感器产品主要包括磁传感器、压力传感器、温湿度传感器,具体如下:

(2)信号链产品

信号链芯片是系统中信号从输入到输出的路径中使用的芯片,包括信号的收集、放大、传输和处理的全部过程,主要包括线性产品、隔离产品、转换器产品、接口产品等。公司信号链产品涵盖了信号链细分领域中的信号调理芯片、隔离、接口、放大器等,具体如下:

(3)电源管理产品

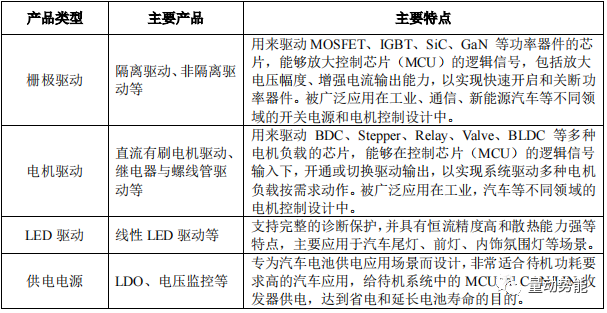

电源管理芯片是在电子设备系统中实现对电能的变换、分配、检测及其他电能管理职责的芯片,是电子设备中的关键器件,电源管理芯片同步于电子产品技术和应用领域升级,产品种类繁多。公司的电源管理产品主要包括栅极驱动、供电电源、LED 驱动、电机驱动、功率路径保护等芯片产品,具体如下:

02

主营产品及盈利情况

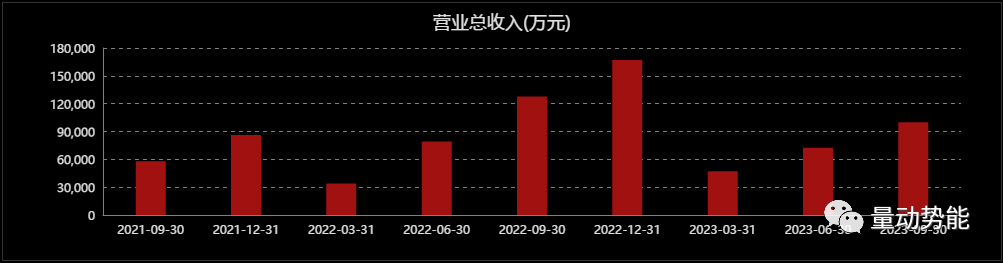

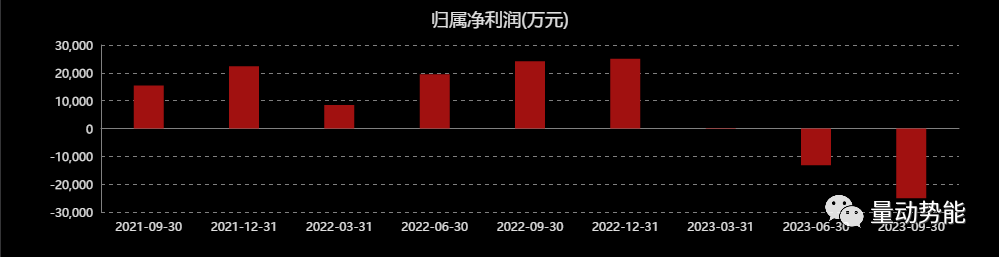

近几年营收情况:

纳芯微自今年开始业绩承压,22年营收16.7亿,净利润2.5亿,23年前三季度营收10亿,净利润-2.5亿,营收比去年缩减20%,净利润承压主要系股份支付费用和研发开支过大,前三季度研发投入4.99亿,22年同期研发投入仅2.5亿,同比增长50%。

03

行业前景

据SIA数据,2022年全球半导体行业销售额达5740亿美元,同比增长3.3%。据Frost Sullivan数据,2022年全球模拟芯片销售额预计达631亿美元,同比增长4.8%,约占全球半导体市场总规模的11%,主要受益于下游汽车智能化对模拟芯片的需求增长。

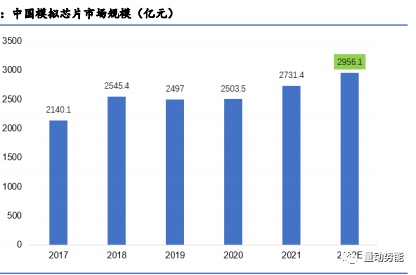

?据Frost Sullivan数据,至2022年,国内模拟芯片市场规模预计达2956.1亿元,同比上一年增长约8.23%。

据研精毕智数据,从模拟芯片的下游应用看,通信、汽车、工业位居前三,分别占37%、25%和21%。随着消费电子需求景气度下行以及消费级模拟芯片的国产化率稳步提升,在电动汽车、光伏和5G通信等需求带动下,应用于汽车电子、工控、通信等领域的高性能、高可靠性的模拟芯片成为国内众厂家业务拓展方向,如纳芯微拥有多款满足AECQ认证的车规级通用信号链、接口、隔离器和电源管理产品,已经给车企批量出货。

传感器是智能硬件中的核心器件。其性能通常直接决定智能硬件的性能。受汽车电子、物联网、工控、医疗以及数字化等多领域驱动,全球及中国传感器市场规模稳步提升。据数据,2021年全球传感器市场规模达1709.1亿美元,预计2023年将达2032.2亿美元,CAGR(2021-2023)为8.15%。据智研咨询数据,2021年,中国传感器市场规模达2975.1亿元,同比增长18.74%。在国内传感器市场中,汽车电子和工业应用需求占比最高,达42%。

? 2022年公司传感器产品包括:磁传感器、压力传感器、温湿度传感器等。磁传感器包括集成式电流传感器、线性电流传感器和角度

传感器;压力传感器主要基于MEMS工艺开发,包括表压传感器、绝压传感器和压差传感器等;温湿度传感器包括模拟输出温度传感器、数字输出温度传感器和温度传感器等。除以上产品外,公司有多款全新传感器产品在研发中,以应对不同应用市场的需求。

据公司2022年年报数据,传感器产品营收达1.11亿元,同比增长 202.35%,占比总营收6.66%。年度累计销售5317.07万颗,同比增长81.22%,销量增幅较大主要归因于磁传感器等新品规模放量。

市场地位:

目前划归于信号链产品类别里的“数字隔离芯片和信号调理ASIC芯片”在全球细分赛道中市占率位居前列。数据,2020年,公司数字隔离类芯片全球市场占有率为5.12%。公司传感器信号调理ASIC芯片在国内市场占有率达18.74%;高市占率和多元化模拟产品有助于公司市场开拓以及助力公司稳居市场龙头地位。

已经进入了如比亚迪、长城汽车、上汽大众、联合汽车电子、宁德时代、森萨塔等国内外一线汽车客户供应体系。

核心逻辑

纳芯微目前在传感器芯片领域市占率较高,位居前列,其主营汽车电子业务目前进展顺利,22年营收16.7亿,净利润2.42亿,目前市值212亿,从业绩估值角度已经处于合理区间,并且其已经进入比亚迪、上汽大众、长城等龙头车企供应体系,未来营收会进一步放量,目前走势已经在底部区域,可以列为汽车电子类目细分价值企业关注。

风险提示:注意行业竞争加剧、外部制裁、增长不及预期等风险带来的波动。

纳芯微(688052)日K线走势图:

市场已经提前反应部分预期,注意节奏,理性对待。

纳芯微目前估值处于合理水平,题材:汽车电子+芯片,后期有消息刺激会有资金关注,注意后期炒作带来的波动风险。

深度研究是为了更好的了解行业及公司情况,用其确定行业或者公司是否有投资价值。