来源 :金融界2025-04-25

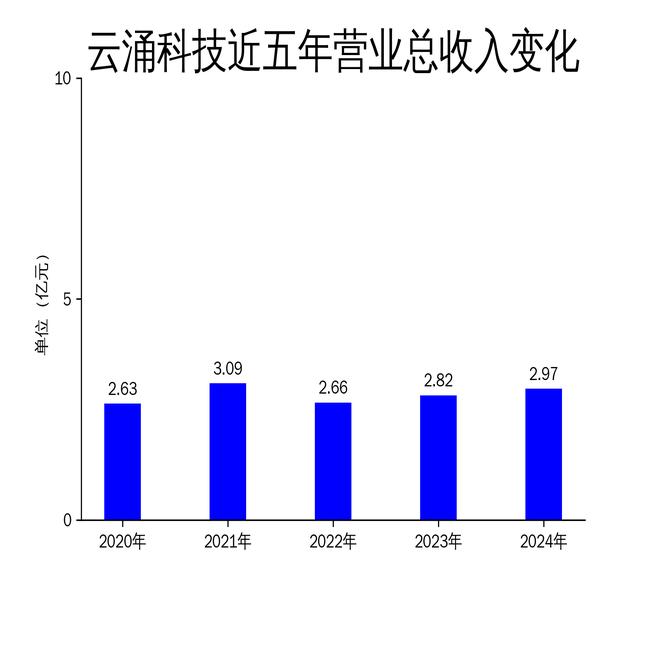

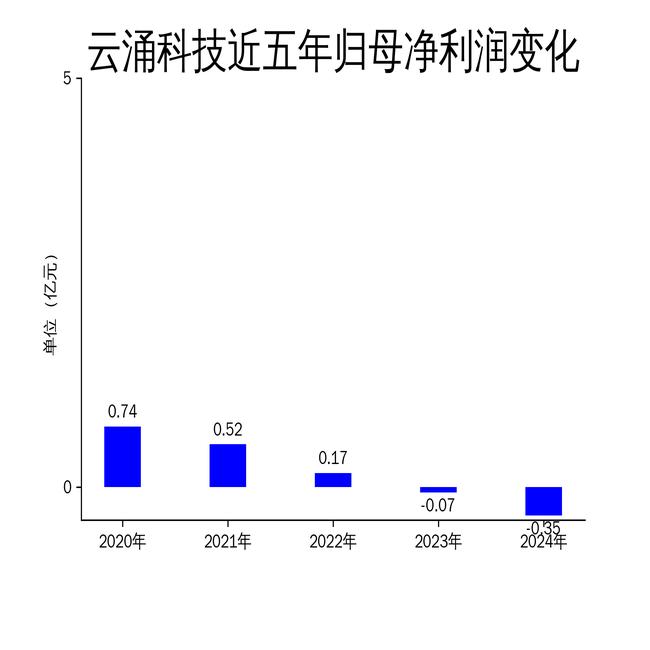

2025年4月25日,云涌科技发布了2024年年报。报告显示,公司实现营业收入2.97亿元,同比增长5.18%;毛利润为8575.72万元,较上年同期略有增长。然而,归属于母公司所有者的净利润为-3509.31万元,同比大幅下降420.15%;扣除非经常性损益后的净利润为-3845.60万元,同比下降327.08%。从滚动环比增长来看,营业总收入、归属净利润和扣非净利润分别下降了1.84%、412.16%和315.23%。公司在电力信息化、国产化替代等领域持续推进重点项目,但净利润的持续下滑暴露出经营压力。

重点项目推进,营收稳步增长

报告期内,云涌科技在电力信息化、国产化替代等业务方向持续推进重点项目,营业收入实现稳步增长。公司围绕新型电力系统、新一代电力调度安全、配网自动化等领域开发的产品及项目得到有效推进,移动运维网关、可信管理平台可信根、国产化平台电力专用设备等重点产品的出货量持续增长。配网加密终端等主力产品业务状况稳定,智能档案柜及控制类产品业务收入同比增长23.19%。

尽管公司在工业信息安全产品业务方面取得了一定进展,但整体收入增长幅度有限。报告期内,工业信息安全产品业务收入较上年同期仅增长1.58%,显示出该业务板块的增长动力不足。此外,公司在数字化供电所仓储解决方案的部署实施中,虽然形成了可复制的标准化交付模式,但这一业务的收入贡献尚未能显著改善公司整体盈利状况。

成本管控加强,现金流由负转正

云涌科技在报告期内着力构建精益化运营体系,持续加强成本管控及费用管理,经营质量有所提升。公司经营活动产生的现金流量净额为3973.67万元,较上年实现由负转正。销售商品提供劳务收到的现金为3.26亿元,同比增长17.48%;购买商品接受劳务支付的现金为1.37亿元,同比减少33.05%。

尽管现金流状况有所改善,但公司的净利润表现依然不佳。报告期内,公司研发费用增速放缓,由2023年的6.09%降至2024年的2.86%,显示出公司在研发投入上的谨慎态度。然而,研发费用的减少并未显著改善公司的盈利能力,反而可能对未来的技术创新和产品开发产生不利影响。

研发投入高企,产品转化效率提升

云涌科技在报告期内保持较高的研发投入水平,研发人员总数较上年同期增长3.43%,研发费用占当期营业收入的22.29%。公司围绕电力信息化、国产化替代、新能源储能等重要业务方向,完成了多项产品研发定型,包括基于龙芯3A5000安全网关、基于龙芯3C5000万兆通信网关、EMS能量管理系统平台等,产品转化效率有所提升。

然而,高研发投入并未带来相应的业绩回报。报告期内,公司新增授权发明专利13项,新增登记的软件著作权27项,但这些技术成果的转化效率仍需进一步提升。公司在国产嵌入式平台、储能及微网能源管理系统等方向的技术研发虽然取得了一定成果,但市场需求的不确定性可能导致这些产品的商业化进程缓慢。

总体来看,云涌科技在2024年通过推进重点项目、加强成本管控和加大研发投入,实现了营业收入的稳步增长和现金流的改善。然而,净利润的持续下滑和研发投入的高企,暴露出公司在盈利能力和技术转化效率方面的挑战。未来,公司需要在提升产品市场竞争力和优化成本结构方面做出更多努力,以改善整体经营状况。