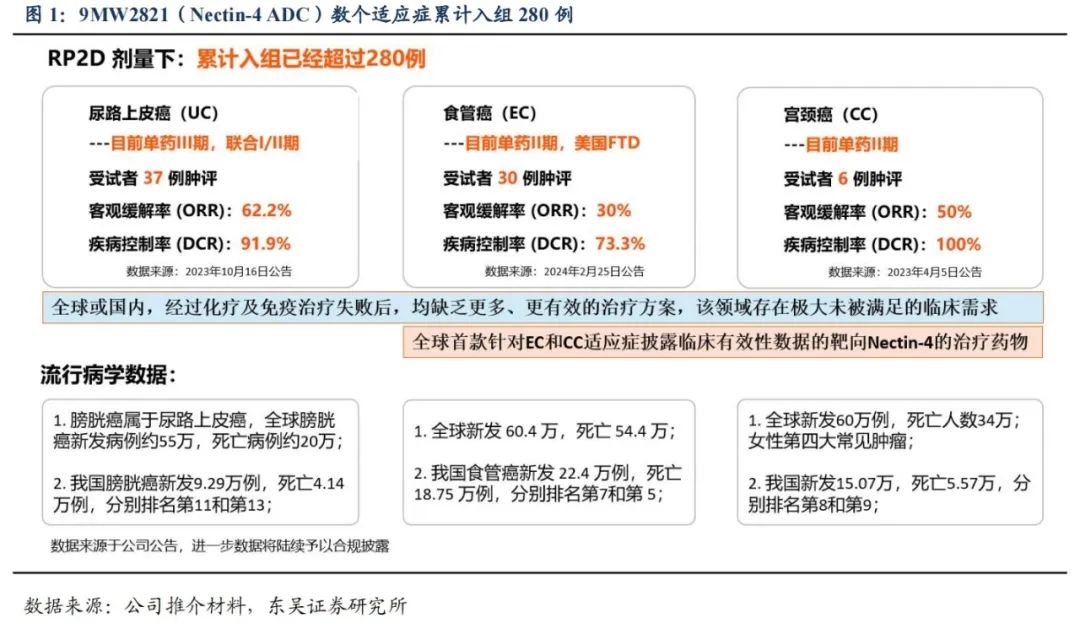

9MW2821积极拓宽适应症,逐步成长为全球性大单品:尿路上皮癌(UC)、宫颈癌(CC)、食管癌(ESCC)表现优秀,UC、CC均登上国际大会口头汇报,ESCC获得快速通道认定”。Ⅰ/Ⅱ期研究入组患者已超过280例,除UC、CC、ESCC等仍然有数个临床适应症探索,期待更多数据披露。

全球首款针对宫颈癌的Nectin-4 ADC产品,数据同领域领先:2024年3月在美国SGO上,以聚焦全体会议口头报告(Focused Plenary Oral Presentation)的形式读出数据。其中,Nectin-4 3+的宫颈癌受试者中,26例患者ORR和DCR分别为50.00%和92.31%;在免疫检验点抑制剂治疗失败的受试者中,21例患者ORR和DCR分别为38.10%和85.71%。非头对头条件下,有效性数据领先于同领域竞品Tivdak(TF ADC)、AK104(PD-1/CTLA-4双抗)、戈沙妥珠单抗(TROP2 ADC)等。

全球首款针对食管癌的Nectin-4 ADC产品,数据同领域领先:在食管癌适应症,截至2024年2月,9MW2821在II期临床1.25mg/kg剂量组下,单药治疗并完成至少一次肿评的30例晚期食管癌患者的ORR和DCR 分别为30%和73.3%,其中28例接受过化疗及免疫治疗。非头对头条件下,有效性数据暂时领先于康辰药业(KC1036)及第一三共(B7H3 ADC)。我国食管癌新发22.4 万例,死亡18.75万例,1L治疗后仅有化疗和PD1作为备选疗法,市场广阔且格局良好。

全球第二款针对尿路上皮癌的Nectin-4 ADC产品,相比EV已经展现了BIC数据:9MW2821的疗效及安潜下均优于EV,具备全球竞争力。9MW2821的二/三线UC历史数据,2023年10月份公告37例ORR为62.2%,历史表现ORR随样本量提高。在2023 ESMO口头报告中,9MW282安全性表现良好,Grade 3/4 TRAEs 为35.1%,最常见的3/4级TRAEs为化疗相关,未观察到治疗相关死亡。EV的不良反应有黑框警告,有周围神经病变(52%)、眼疾病(40%)等特殊毒性。

多项创新产品亮相AACR大会:2024 年美国癌症研究协会(AACR)年会上,以壁报形式公布 3 项临床前研究成果。包括9MW3811(IL-11抗体)、2MW4991(靶向整合素αvβ8)、2MW4691(CCR8/CTLA-4的双特异抗体)。

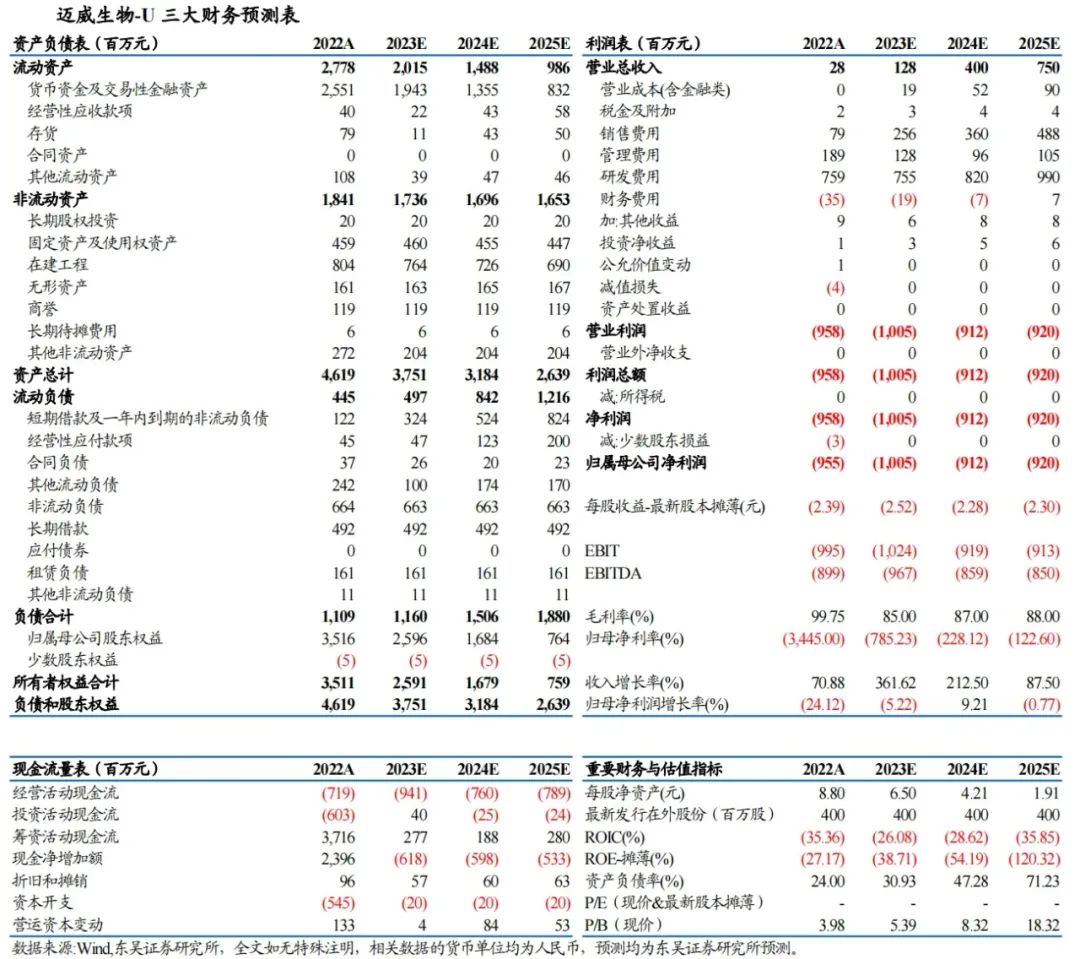

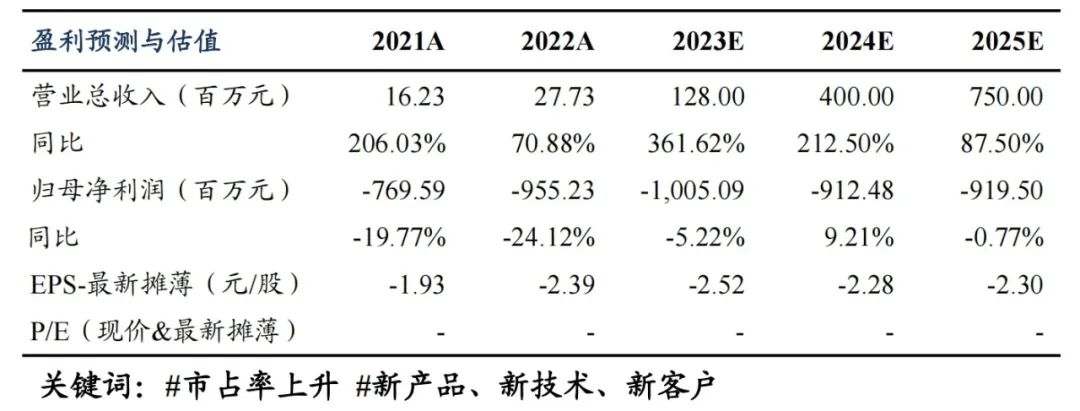

盈利预测与投资评级:受到反腐政策等影响,我们将2023-2025年收入预测由2.00/6.83/13.65亿元调整为1.28/4.00/7.50亿元。创新Nectin-4 ADC产品9MW2821具备全球竞争力,出海潜力较大。维持“买入”评级。

风险提示:政策风险、研发进度不及预期、竞争格局加剧等

1.适应症高效拓展,9MW2821(Nectin-4 ADC)具备泛瘤种大单品潜力

(1)尿路上皮癌适应症:9MW2821目前全球第二进度、国产第一进度,单药治疗已进入III期临床、联合PD-1治疗已进入I/II期临床,临床数据属于全球BIC;

(2)宫颈癌适应症:9MW2821 是全球Nectin-4 ADC中首个披露临床有效性数据的品种,宫颈癌适应症II期更充分的数据于2024年美国妇科肿瘤学会(SGO)年会,以聚焦全体会议口头报告(Focused Plenary Oral Presentation)形式公布;

(3)食管癌适应症:2024年2月20日,获美国食品药品监督管理局(FDA)授予快速通道认定(Fast Track Designation, FTD)用于治疗晚期、复发或转移性食管鳞癌;

(4)截至目前,入组患者已超过280例,除UC、CC、ESCC等仍然有数个临床适应症探索。

Nectin-4在多种肿瘤组织中特异性高表达,是继HER2、TROP2后下一个最有前景的泛实体瘤靶点。Nectin-4是免疫球蛋白样细胞粘附蛋白Nectin家族的成员之一,Nectin1-3存在于成人上皮、内皮、造血和神经元等正常组织中,但Nectin-4 仅在胚胎和胎盘组织中富集,其在正常成人组织中的表达量显著下降。高度表达Nectin-4的实体瘤包括膀胱癌、胰腺癌、三阴性乳腺癌、非小细胞肺癌、胃癌、食道癌、卵巢癌等多种癌症。

1.1.尿路上皮癌:全球进度领先的BIC产品数据

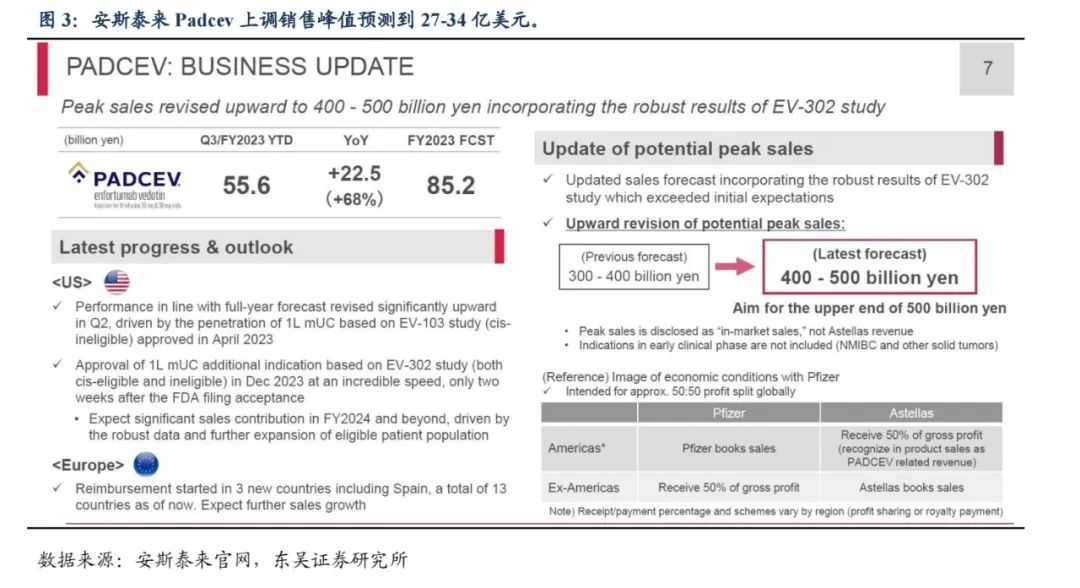

尿路上皮癌是起源于膀胱尿路上皮的恶性肿瘤,是泌尿系统最常见的恶性肿瘤之一,占膀胱癌的90%以上(2020年)。据WHO及GLOBOCAN数据库的统计,尿路上皮癌是全球第十大癌症,2020年约有57.3万新发病例和21.3万死亡病例;在中国,2016年新发病例为8.23万,死亡病例为3.37万。Padcev全面布局尿路上皮癌的一线至三线,逐季度的销售额增长趋势良好,2023年全年突破10亿美金,且初步数据显示具有进一步向围手术期拓展的潜力。

9MW2821展现出BIC潜力数据,疗效及安潜下均优于EV,具备全球竞争力:9MW2821的二/三线UC历史数据,2023年4月6日,12例ORR为50.0%,ESMO口头汇报18例ORR为55.6%,2023年10月份公告37例ORR为62.2%,越大样本量ORR越高。在ESMO汇报中,9MW282安全性表现良好,Grade 3/4 TRAEs 为35.1%,最常见的3/4级TRAEs为白细胞减少(18.6%)和中性粒细胞减少(18.6%),未观察到治疗相关死亡。EV的二/三线UC历史最优ORR为52%,但≥3级TRAEs达55%,同时不良反应有黑框警告,有周围神经病变(52%)、眼疾病(40%)等特殊毒性。

1.2.宫颈癌:全球FIC开展宫颈癌的Nectin-4 ADC

宫颈癌的发病率在我国女性恶性肿瘤中位居前列。据2023年数据显示,宫颈癌新发病例数仍高达11.93万例。对于一线标准治疗失败的患者,现有治疗手段的效果都不甚满意。帕博利珠单抗的ORR、mPFS、mOS分别为12.2%、2.1个月和9.4个月。其中PD-L1阴性人群的ORR为0%。西米普利单抗的ORR、中位PFS、中位OS分别为16.4%、2.8个月和12.0个月。因此,对于一线治疗失败的宫颈癌患者而言,目前还亟需安全有效的临床治疗手段。

目前,在宫颈癌的二线治疗中,靶向组织因子(TF)的MMAE类ADC药物Tisotumab Vedotin(TV)已获得FDA批准。在innovaTV 204研究中,TV治疗经治复发或转移性宫颈癌患者的客观缓解率(ORR)为23.8%,中位无进展生存期(PFS)为4.2个月,中位总生存期(OS)为12.1个月。

2821(Nectin-4 ADC)在美国SGO(2024年)上,以聚焦全体会议口头报告(Focused Plenary Oral Presentation)的形式读出数据:2024 SGO会议样本共入组40名患者,57.5%受试者既往接受过含铂双药化疗联合贝伐单抗治疗,60%受试者既往接受过含铂双药化疗及免疫检查点抑制剂治疗。全人群客观缓解率(ORR)和疾病控制率(DCR)分别为40.54%和89.19%;Nectin-4 3+的宫颈癌受试者中,26例可评估疗效的患者ORR和DCR分别为50.00%和92.31%;在含铂双药化疗及免疫检验点抑制剂治疗失败的受试者中,21例可评估疗效的患者ORR和DCR分别为38.10%和85.71%。

1.3.食管癌:全球FIC开展食管癌的Nectin-4 ADC

根据IQVIA 报道,2022 年中国食管癌存量患者人数 74.2 万人,晚期转移性食管癌占比约70%,其中可接受系统性治疗者约占80%,约为41.6 万人。中国临床肿瘤学会(CSCO)指南提示:PD-1 单抗联合含铂化疗为标准一线治疗,PD-1或单药化疗为二线可选方案。实际临床应用中,经过一线治疗失败后无优选方案,存在极大未满足的临床需求。

在食管癌适应症,截至2024年2月20 日,9MW2821在II期临床1.25mg/kg剂量组下,单药治疗并完成至少一次肿评的 30 例晚期食管癌患者的 ORR 和 DCR 分别为 30%和73.3%,其中 28 例接受过化疗及免疫治疗。小样本非头对头数据暂优于竞品,KC1036单药治疗晚期食管鳞癌(ESCC)患者的ORR为26.1%,DCR为69.6%,mOS为7.1m;DS-7300(B7-H3 ADC药物)ESCC亚组患者的中位既往治疗线数为4,ESCC亚组的ORR为23%,经确认的ORR为18%,mDOR为2.8个月。

2.创新管线推进顺利,下一代ADC平台蓄势待发

现有14个品种处于不同阶段,包括10 个创新品种和4个生物类似药,其中2个品种上市,2 个品种药品上市许可申请已获受理,3个品种处于关键注册临床试验阶段。(1)ADC产品:潜在BIC产品9MW2821(Nectin-4 ADC)具有比EV更优的性质,进度全球第二;9MW2921(Trop2 ADC)和7MW3711(B7-H3 ADC)基于新型抗体偶联技术平台IDDC开发,由新型连接子以及新型结构载荷(TOP1i)组合。(2)9MW1911单抗靶向ST2,适应症为哮喘、慢性阻塞性肺疾病和特应性皮炎等,进度全球前三位。(3)9MW3011的IND申请于2023年1月3日获批,用于治疗真性红细胞增多症和β-地中海贫血铁过载,目前全球范围内尚未有治疗β-地中海贫血、真性红细胞增多症的有效大分子治疗药物。(4)其他潜在同类最优产品:9MW3811(IL-11抗体)、2MW4991(靶向整合素αvβ8)、2MW4691(CCR8/CTLA-4的双特异抗体)等正在迅速推进。

IDDC?是迈威生物自主开发的新一代 ADC 定点偶联技术平台,由定点偶联工艺 DARfinity?,定点连接子接头 IDconnect?,新型载荷分子 Mtoxin?,以及条件释放结构 LysOnly?等多项系统化核心专利技术组成。靶向 Trop-2 ADC 9MW2921于2023年7月获得 CDE 药物临床试验批准通知书并已开展针对晚期实体瘤适应症的临床试验;靶向 B7-H3 ADC 创新药(7MW3711)临床试验申请正式获得美国食品药品监督管理局(FDA)的批准,可针对晚期恶性实体瘤患者开展临床试验。7MW3711 已在国内开展临床试验。

3.盈利预测与估值评级

我们预计公司2023-2025年营业总收入分别为1.28/4.00/7.50亿元,公司未来三年仍处于研发投入阶段,尚无法形成盈利。我们选取创新药研发领域的Biotech,包括神州细胞、泽璟制药、迪哲医药作为可比公司,迈威生物的市销率(PS)计算2023-2025年分别为111×,36×,19×,可比公司市销率(PS)均值为112×,21×,17×,迈威生物正处于销售收入快速放量的阶段,Nectin-4 ADC全球价值较大,创新ADC平台创新性较强,有较大的估值溢价。继续维持“买入”评级。

4.风险提示

新药研发及审批进展不及预期:公司多款创新药及新适应症研发处于临床Ⅰ/Ⅱ期阶段。而产品未来收入的增长主要来源于新产品和新适应症的获批,若临床试验或后续结果不及预期,公司将面临收入不及预期等风险。

合作、授权等合作风险:迈威与多家药企存在合作关系,存在解约风险。

药品的销售不及预期风险、价格降幅超预期的风险及市场格局竞争加剧的风险

全球业务相关风险:迈威生物未来可能在全球进行研发和商业化,公司的全球业务可能受到国际关系变动、当地法律变动等因素变动,可能导致公司业绩变动。

政策影响对产品价格的不确定性:考虑到医保谈判落地的影响,数量变化可能无法弥补价格降低带来的影响。

核心技术人员、高管流失风险:维持核心技术人员队伍和高管团队的稳定是公司管理和研发的关键,核心技术人员的粘性体现出了公司治理和管理的核心竞争力,考虑到未来创新药企的竞争加剧,基于核心技术人员的抢夺将成为公司未来发展的挑战之一,核心技术人员的流失也将成为公司面临的核心风险之一。