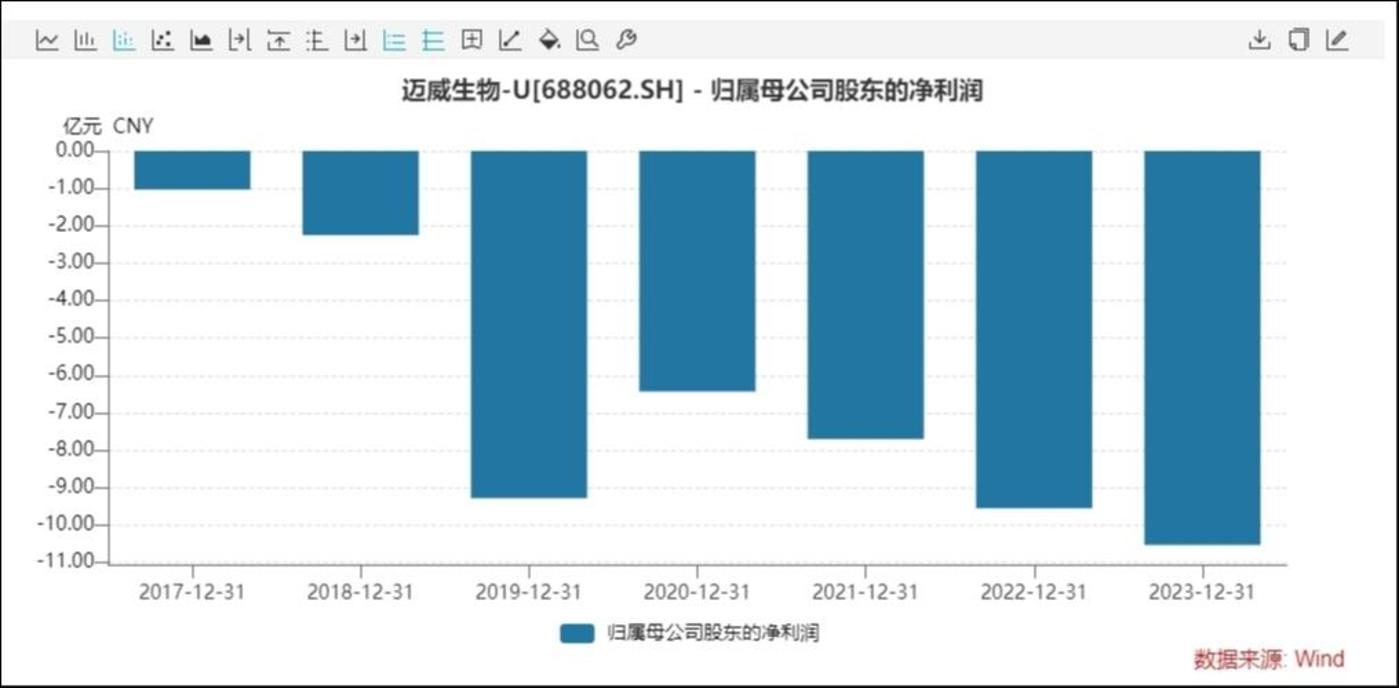

4月8日晚,迈威生物(688062.SH)发布2023年年报。尽管营业收入增长超3.6倍,依旧挡不住10.53亿元的巨额亏损。主要原因在于公司两款新药上市时间较短,且公司多年来一直保持搞研发投入。

钛媒体App注意到,去年迈威生物研发投入8.36亿元,在研发投入增长逾10%的基础上,公司研发团队缩水近30%,研发人员减少170人。此外,由于市场竞争格局变化,公司去年有两款研发三年的新药遭遇“退货”,因此减少净利润1.1亿元。

净亏损持续扩大

2023年,迈威生物实现营业收入约为1.28亿元,同比增长361.03%;对应实现的归属净利润约为-10.53亿元,同比增亏。

迈威生物表示,截至报告期末,尽管公司产品君迈康?与迈利舒?已分别于2022年3月和2023年3月获批上市并推进至商业化阶段,但公司尚未盈利且存在累计未弥补亏损,主要原因是君迈康?与迈利舒?上市时间较短,而公司自成立以来一直保持较高的研发投入。

年报显示,2023年迈威生物研发投入为8.36亿元,相较上年同期增长10.17%。2021年度、2022年度,公司研发费用分别为6.23亿元、7.59亿元。

截至报告披露日,公司拥有14个处于临床或上市阶段的品种,包括10个创新药,4个生物类似药,覆盖自身免疫、肿瘤、代谢、眼科、感染等多个治疗领域。其中,已上市品种3个,处于上市许可审评阶段品种1个,处于III期关键注册临床阶段品种3个,处于其他不同临床阶段品种7个。

分季度来看,2023年第四季度公司实现营业收入2832.42万元,同比增长287.79%;实现归属于母公司所有者的净利润为-3.8亿元,上年同期净利润为-2.63亿元,连续亏损且亏损扩大。

公开资料显示,迈威生物是一家全产业链布局的创新型生物制药公司,专注于肿瘤相关和年龄相关疾病领域,主要产品为抗体和重组蛋白类药物。

公司成立于2017年,于2022年1月在上海证券交易所科创板上市,募集资金净额逾33亿元。公司自成立以来持续亏损,7年累计亏损约46.77亿元。

迈威生物坦言,公司营运资金主要依赖于外部融资,若经营发展所需开支超过可获得的外部融资,将造成公司经营活动现金流紧张,进而对公司的产品研发投入、人才引进、团队稳定等方面造成不利的影响。

新药遭退货,研发团队缩水170人

作为一家创新型生物医药企业,研发实力对于迈威生物的重要性不言而喻。尽管公司持续增加研发投入,但研发人员数量较上年却大幅减少。

截至2023年12月31日,公司在职员工1491人,其中技术研发人员398名,占比26.69%,公司员工中51人拥有博士学历,254人拥有硕士学历,硕士及以上学历占比为20.46%。

据往期年报显示,2022年公司在职员工1,052人,其中技术研发人员568名,占比53.99%。这意味着一年时间,迈威生物研发人员减少了170人,研发团队缩水近30%。

众所周知,创新药研发具有周期长、投入大、风险高的特点,一款新药从开始研发到获批上市,一般需要十年左右时间。创新药研发的主要风险包括:立项环节中靶点选择的风险;发现环节中创新分子确认的风险;开发环节中数据未达预期的风险;审批环节中不能获准上市的风险。

就在今年2月,迈威生物公告称,公司及全资子公司江苏泰康生物与扬子江全资子公司海博生物(曾用名“圣森生物”)签订《协商解除协议》,向后者收回了两个肿瘤药项目的全部权益,预计公司2023年度的税前利润将因此减少约1.1亿元人民币。

据悉,这两款药物分别为9MW1111(重组人源化抗PD-1单克隆抗体注射液)和8MW0511(注射用重组(酵母分泌型)人血清白蛋白-人粒细胞集落刺激因子(I)融合蛋白)。两项产品的合作始于2021年3月。

就新药被“退货”的原因,迈威生物方面称,主要是系合作期内,PD-1产品和G-CSF产品的市场竞争格局变化较大,产品的市场价格均出现较大幅度调整。