来源 :新浪财经2026-03-12

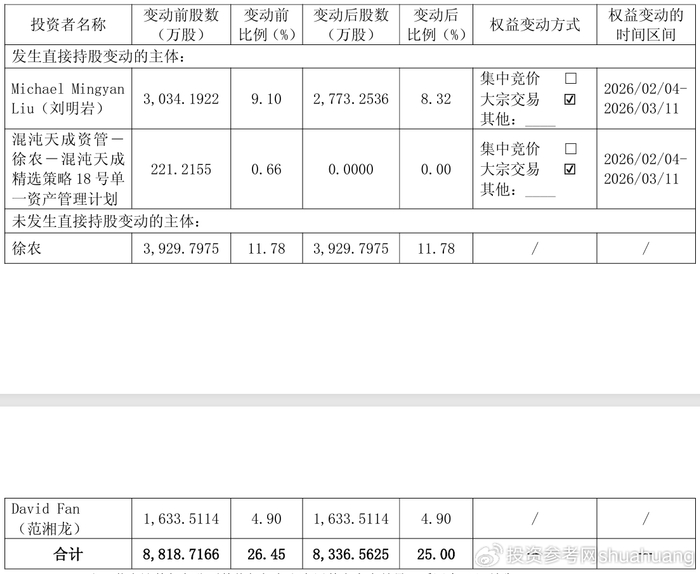

3 月 12 日,科创板上市医疗器械企业三友医疗(688085)发布实控人权益变动公告,披露公司核心实控人及一致行动人在近期完成了一轮大额减持。投资参考网记者从公告核心信息中梳理确认,2026 年 2 月 4 日至 2026 年 3 月 11 日期间,公司实控人之一 MichaelMingyan Liu(刘明岩)通过大宗交易方式,合计减持公司股份260.94 万股,占公司总股本的 0.78%;另一实控人徐农的一致行动人混沌天成 18 号,同期通过大宗交易合计减持公司股份221.22 万股,占公司总股本的 0.66%。

上述两大减持主体合计减持公司股份482.15 万股,占公司总股本的 1.45%。本次权益变动完成后,三友医疗实际控制人及其一致行动人合计持有公司股份数量,从变动前的 8818.72 万股减少至 8336.56 万股,对应的持股比例从 26.45%降至25.00%,恰好触及权益变动披露规则中 5%整数倍的监管红线。

投资参考网记者回溯公司过往公告发现,此次减持并非突发动作。早在 2026 年 1 月 13 日,三友医疗就已披露实控人及一致行动人的减持计划,彼时公告显示,相关主体计划通过大宗交易方式合计减持不超过 666.92 万股公司股份,占公司总股本的 2%,减持实施期间为 2026 年 2 月 4 日至 2026 年 4 月 30 日。截至本次公告披露日,距离减持计划启动仅过去 1 个多月,相关主体已完成减持计划的72.29%,减持节奏明显快于市场预期,且目前该减持计划尚未实施完毕。

值得注意的是,此次实控人大举减持的时间窗口,恰好与公司上市以来最亮眼的业绩披露期高度重合。2 月 26 日,三友医疗发布 2025 年度业绩快报,数据显示公司 2025 年实现营业总收入5.43 亿元,同比增长 19.66%;实现归属于母公司所有者的净利润6328.95 万元,同比大幅增长451.85%,这一增速创下公司 2020 年登陆科创板以来的历史最高水平。

对于业绩的大幅增长,公司在业绩快报中给出的解释是,报告期内随着终端销售的持续扩展和渠道下沉,核心骨科业务的销售收入实现稳定增长;控股子公司水木天蓬合并层面收入同比增长 38.85%,净利润亦随之显著提升。同时,公司国际化业务收入也出现明显增长,2025 年控股的法国子公司 Implanet 营业收入同比增长 32.62%。

但亮眼的业绩数据背后,仍有无法忽视的业绩拖累项。投资参考网记者从业绩快报中注意到,尽管法国 Implanet 公司营收实现了 30%以上的高速增长,但由于国际化业务仍处于销售推广和市场拓展的前期阶段,该子公司目前仍处于亏损状态,2025 年全年对三友医疗归属于母公司净利润的影响金额约为**-2600 万元**,相当于公司全年归母净利润的 41%左右。

公开资料显示,上海三友医疗器械股份有限公司成立于 2005 年,2020 年在上海证券交易所科创板挂牌上市,公司实际控制人为徐农、Michael Mingyan Liu(刘明岩)、David Fan (范湘龙)。自成立以来,公司主营业务始终聚焦于医用骨科植入物和超声动力设备及耗材的研发、生产与销售,核心产品覆盖脊柱类、创伤类骨科植入物,以及技术领先的超声骨刀设备及配套耗材,是国内骨科植入物领域的核心企业之一。

从二级市场表现来看,此次实控人减持公告发布后,公司股价出现明显波动。截至 3 月 12 日午盘收盘,三友医疗股价报 20.35 元/股,日内下跌3.46%,总市值约 67.8 亿元。以本次减持期间公司股票成交均价粗略测算,此次实控人及一致行动人合计减持的 482.15 万股,对应套现金额接近1 亿元。

投资参考网记者注意到,此次权益变动后,实控人合计持股比例精准降至 25.00%,这一节点在上市公司治理与股权监管规则中有着特殊意义。一方面,25%的持股比例是科创板上市公司控股股东、实控人减持规则中的重要分界点,持股比例的进一步下降,可能会对后续减持的节奏、规模产生直接影响;另一方面,持股比例降至 25%,也意味着实控人对上市公司的控制权出现了实质性的稀释,尽管目前仍处于控股地位,但市场对于实控人后续是否会继续减持、是否会影响公司长期经营稳定性的担忧已经出现。

针对实控人在业绩高增节点大举减持的动作,投资参考网记者咨询了国内某头部券商医疗器械行业首席分析师,该分析师表示,上市公司实控人减持的原因通常包括个人资金安排、资产配置调整等多种因素,但在业绩创下历史新高的窗口期快速推进减持,难免会向二级市场传递出偏谨慎的信号。“从公司基本面来看,尽管 2025 年净利润出现了数倍增长,但需要注意的是,这一高增长是建立在 2024 年低基数的基础之上,同时海外子公司的持续亏损,也给公司国际化布局的前景带来了不确定性,这可能也是实控人选择在此时减持的原因之一。”

事实上,骨科植入物行业近年来正处于集采政策落地后的行业重构期,国内企业的竞争格局正在发生深刻变化。一方面,集采带来的产品降价压力,倒逼企业加快研发创新与渠道下沉,寻找新的业绩增长点;另一方面,国际化布局成为国内头部骨科企业的共同选择,试图通过海外市场的拓展,对冲国内集采带来的业绩压力。但从三友医疗的情况来看,其海外布局目前仍处于“增收不增利”的阶段,法国子公司连续的亏损,不仅拖累了当期的业绩表现,也给公司未来的国际化战略带来了不小的挑战。

截至记者发稿,三友医疗尚未针对实控人此次减持的后续计划、以及海外子公司的扭亏安排发布进一步的说明。而随着减持计划剩余窗口期仍有 1 个多月的时间,实控人是否会继续推进减持、持股比例是否会进一步跌破 25%,仍有待后续公告的披露。