福昕软件,一家主打海外市场的PDF阅读器企业。上市以来,公司一直处于盈利的状态,“小而美”的公司。

然而,就在这2年,福昕软件的业绩突然“变脸”,发生亏损了。

究其原因,公司正在战略转型。

#01战略转型,却亏损

2022年三季度,福昕软件确立了订阅优先转型增长战略,从一次性授权为主的模式转向订阅模式,即“用户由买变租”。

然而,这个战略并不一帆风顺。

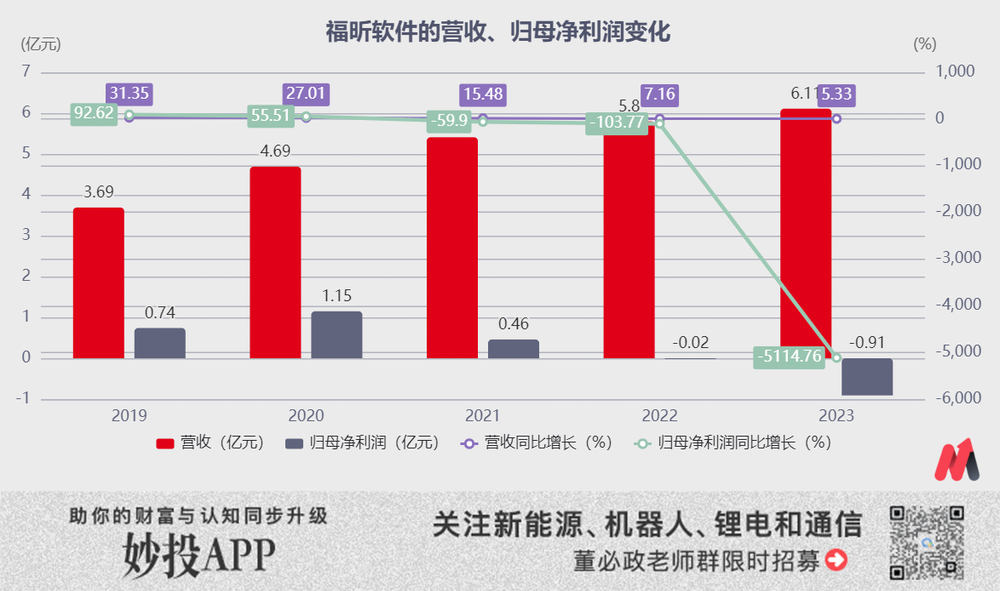

自战略转型后,2022年、2023年公司的营收增长出现放缓,盈利能力下滑,连续2年出现了亏损。

(数据来源:choice)

2022年,2023年公司实现营收5.80亿元、6.11亿元,同比增长7.16%、5.33%;2022年、2023年公司实现归母净利润分别为-0.02亿元、-0.91亿元,同比增长-103.77%、-5114.76%。

与此同时,资本市场对福昕的战略及盈利能力,也充满了担忧。

这主要在于,公司的盈利模式发生改变。

由于订阅模式的定价低于授权模式,且在订阅模式下公司采用分期确认收入的方式,故公司的收入开始放缓。

此外,PDF产品SaaS化也需要研发投入。同时,公司也在积极研发,布局新产品,而新产品仍处于研发期或市场初步推广期,尚未覆盖研发支出。

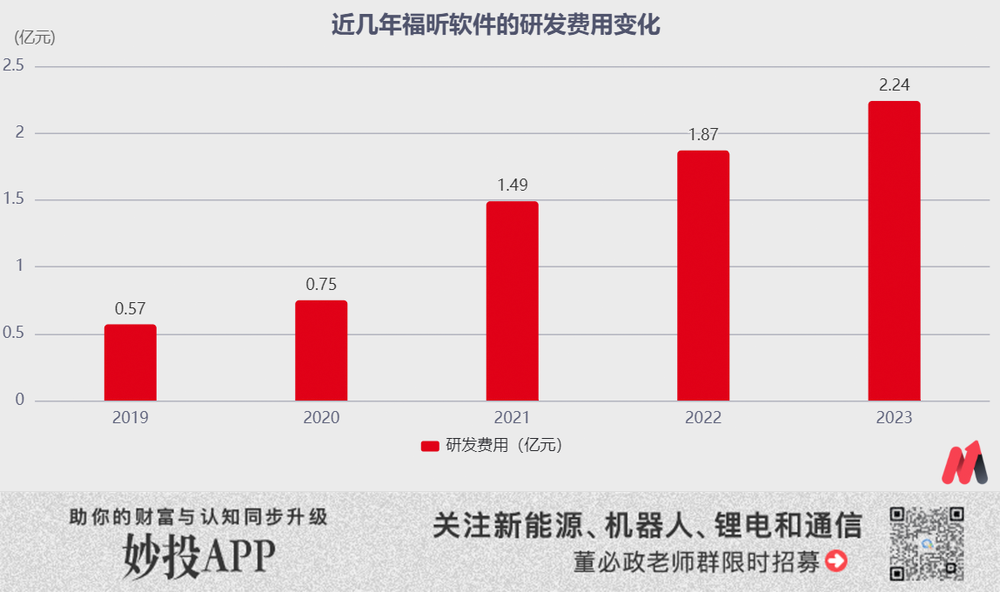

在研发方面,我们可以发现公司的研发费用逐年开始增长,主要原因为公司加大研发投入,研发人员人数及薪酬有所增加。

(数据来源:choice)

总体而言,战略转型后,公司营收放缓、研发支出提升,进入转型的“阵痛期”。

而在转型之前,福昕软件一直处于盈利的状态,为何要战略转型呢?

妙投认为有两方面的因素:

一方面,办公软件SaaS化成为趋势,随着云计算的应用日益广泛,PDF等办公软件上云、协作,成为现代企业提升工作效率的重要手段。PDF电子文档产业逐步向云端发展;

另一方面,特殊时期授权业务增长承压,加速公司战略的决心;

在2022年下半年确定加速转型之前,福昕软件一直有尝试订阅模式的盈利模式。

2020年、2021年疫情肆虐,公司的授权业务以传统直销见长,疫情下直达客户的优势难以发挥,面临业绩增长的压力。

对于Saas订阅收入为主的模式而言,收入增长相对比较有保障。尤其,疫情之下,订阅模式对收入的稳定性、客户黏性、在特殊时期进行决策等方面更为有利。

而行业龙头Adobe向订阅模式转型时,也发生在2008年金融危机爆发之后。大量公司客户开源节流,不再付费更新软件版本,而选择持续使用旧版本等,Adobe的发展陷入瓶颈。

正因如此,福昕软件便开始加速产品SaaS化。

那么,福昕软件转型后,能走出亏损的困境吗?

#02复刻龙头的转型之路

回顾PDF行业的发展历程,行业龙头Adobe在向订阅模式转型时,也出现类似的情形。

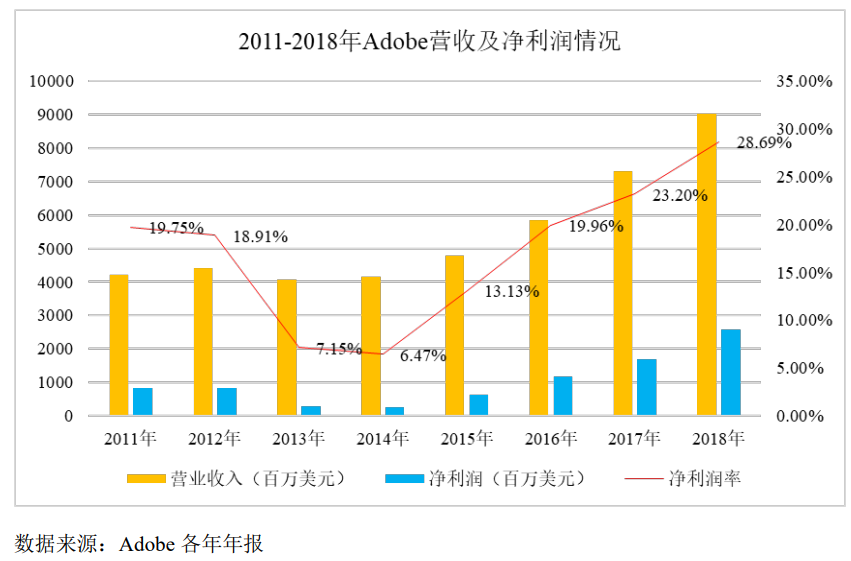

2009年,Adobe逐渐将Creative Suite的销售模式从永久性的授权模式向订阅模式过渡。终止Creative Suite更新后,由于消费者对云模式需要接受的时间、一次性销售收入下降,叠加推广期间公司费用投放并未下降等因素影响,业绩短暂承压。

2013年Adobe的营收和净利润均呈现负增长,营收同比下降10.21%,净利润同比下降66.05%。

但随后SaaS转型的优势逐渐显现,订阅收费大幅降低了新用户购买门槛,市场目标用户群体明显扩大,同时订阅持续收费的商业模式为Adobe带来更加稳定和可预测的收入。

经历了转型的阵痛期后,Adobe的业绩又重回增长。

从传统软件服务商向saas服务商转型,福昕软件正在复刻Adobe转型之路。

妙投认为,营收提升、研发费用有效控制,是福昕能否盈利的关键因素。

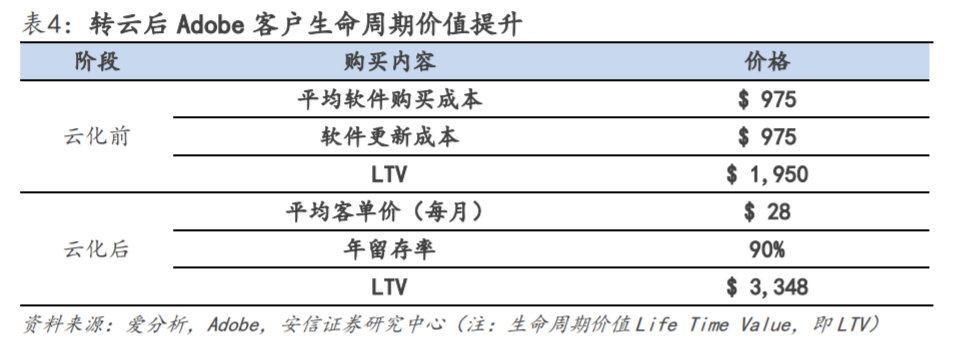

理论上来说,按月或按年的订阅方式,可以降低购买门槛,带动订单量大幅地提升。

同时,客户生命周期价值也会提升,相当于变相提价。有测算表明,云化后Adobe整个客户生命周期价值能达到3348美元,远高于云化前的1950美元。

参考Adobe的历史经验,转型订阅模式后,福昕软件的营收的确有提升的可能。

不过,值得注意的是,在Adobe等头部企业多年的市场教育下,欧美客户对于该模式的接受程度已大大提高,商业模式已经较为成熟。

在市占率方面,据机构统计,近年来Adobe的市占率稳定在92%左右,福昕的市占率稳定在4%左右。

因此,福昕软件要想获得用户数的提升,公司不仅需引导这部分存量客户从授权转向订阅模式,而且还需通过价格优势去获客,甚至抢夺Adobe等企业的用户。

在海外市场,福昕软件与Adobe等厂商必有一战。

而,福昕软件的竞争优势在于性价比。

福昕软件官网公开列出PDF编辑器产品售价与Acrobat产品价格对比,并测算出同类产品定价大约比Adobe低38%。

另外,PDF不像社交软件或者工作流数据处理类软件,没法锁定用户,用户迁移成本非常低。

因此,福昕软件有望通过性价比的方式去抢占Adobe的市场。

不过,“性价比”也是把双刃剑。

目前,福昕软件的市占率远低于Adobe,Adobe的产品大概率仍会保持较高的价格,不会为了市占率4%的福昕去打价格战。

如果Adobe开启价格战,福昕软件的业务增长也将明显承压。公司的业绩弹性,全靠对手。

而研发投入又是影响福昕软件能否盈利的关键因素。

根据2023年年报,公司在研情况项目预计总投资规模为3.55亿,累计投入金额为1.39亿。公司仍将持续投入研发。

因此,短期来看,研发投入仍会“吞噬”公司的利润。

妙投认为,2024年福昕软件仍会经历了战略转型的业绩阵痛期。

毕竟,福昕软件的竞争力并不强,未来的业绩增长主要靠“卖得便宜”。