中签如“中枪”?A股注册制时代来临,打新不再稳赚不赔,其中10月28日成大生物(688739.SH)上市首日跌27%,创A股之最,中一签亏1万5,投资者表示怕了怕了。

新股频频破发,也随之出现了弃购现象。

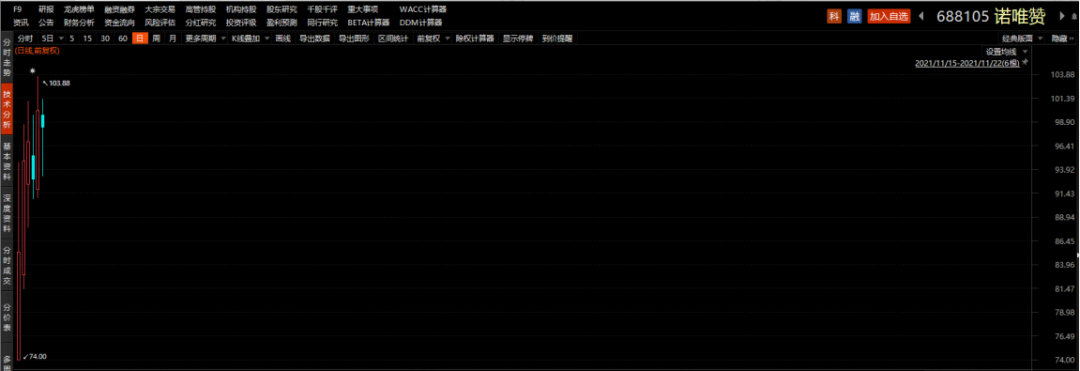

11月9日,诺唯赞(688105.SH)(公司)发布在科创板IPO的发行结果,公司共募得资金22亿,是预计募集资金12.25亿的1.8倍,同时公司股票还遭弃购48.966万股,弃购率达1.22%。

11月15日,上市首日公司股价收涨55%,弃购的人估计大腿要拍肿了。截止24日中午收盘,公司股价较上市首日收盘价又有15%左右的涨幅。

(来源:choice金融终端)

买股之前搜一搜,打新之前更应该瞅一瞅,欢迎买股打新前走进市值风云APP参加刨根问底拦不住。

一、又一枚“疫情受益股”

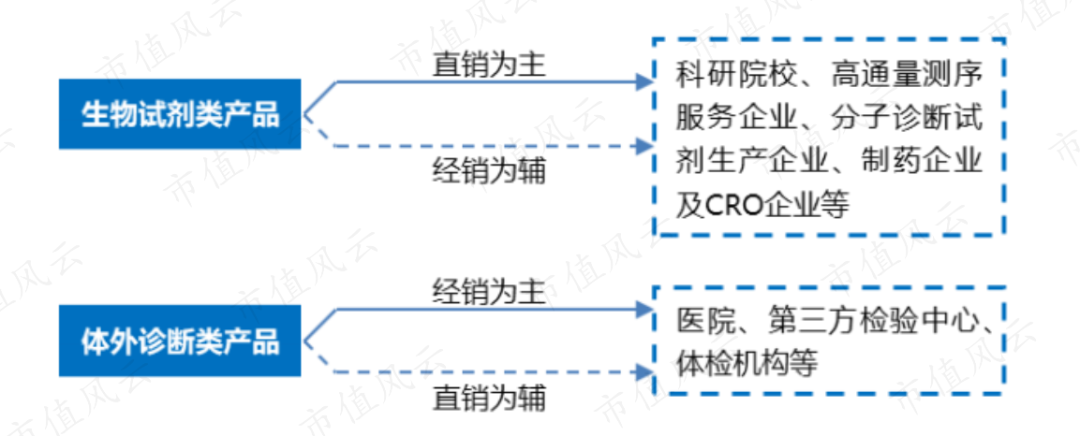

诺唯赞是一家生物科技公司,目前业务主要包括生物试剂和体外诊断两类,其中生物试剂产品为体外诊断产品的上游原料,包括酶、抗原、抗体等功能性蛋白及高分子有机材料。

(来源:公司招股书)

受2020年新冠疫情影响,公司生产的新冠检测试剂盒以及作为其原料的生物试剂市场需求迅速扩大,公司业绩暴涨。

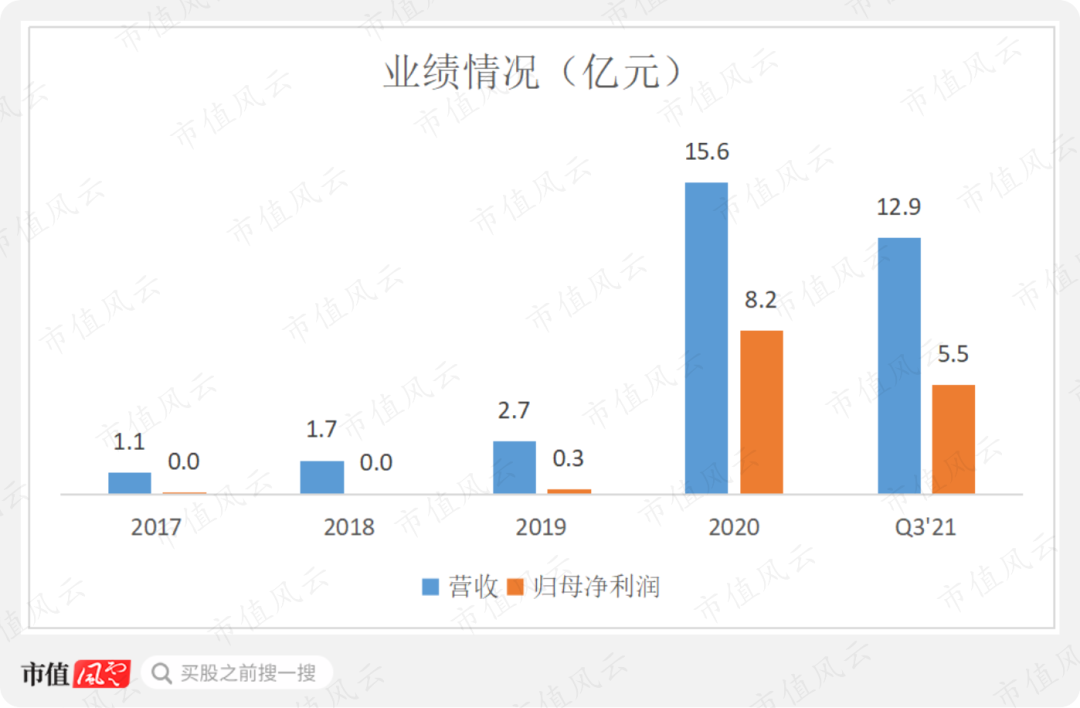

2020年公司营收和归母净利润分别达到15.6亿和8.2亿,分别同比增长484%和3062%。

2021年前三季度,公司分别实现营收和归母净利润12.9亿和5.5亿,分别是2020年全年的83%和67%,说明疫情贡献的业务增长已经逐步淡化,后续业绩恐怕难以回到2020年的表现。

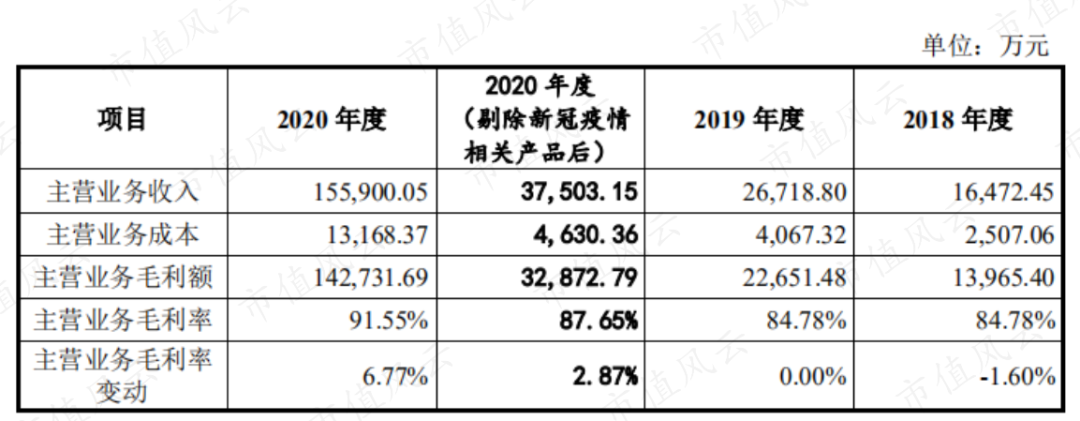

2020年新冠疫情相关产品实现收入11.8亿,占营收的76%,剔除新冠疫情相关产品后,2020年公司的营收同比增长40%,也还不错。

(来源:公司招股书)

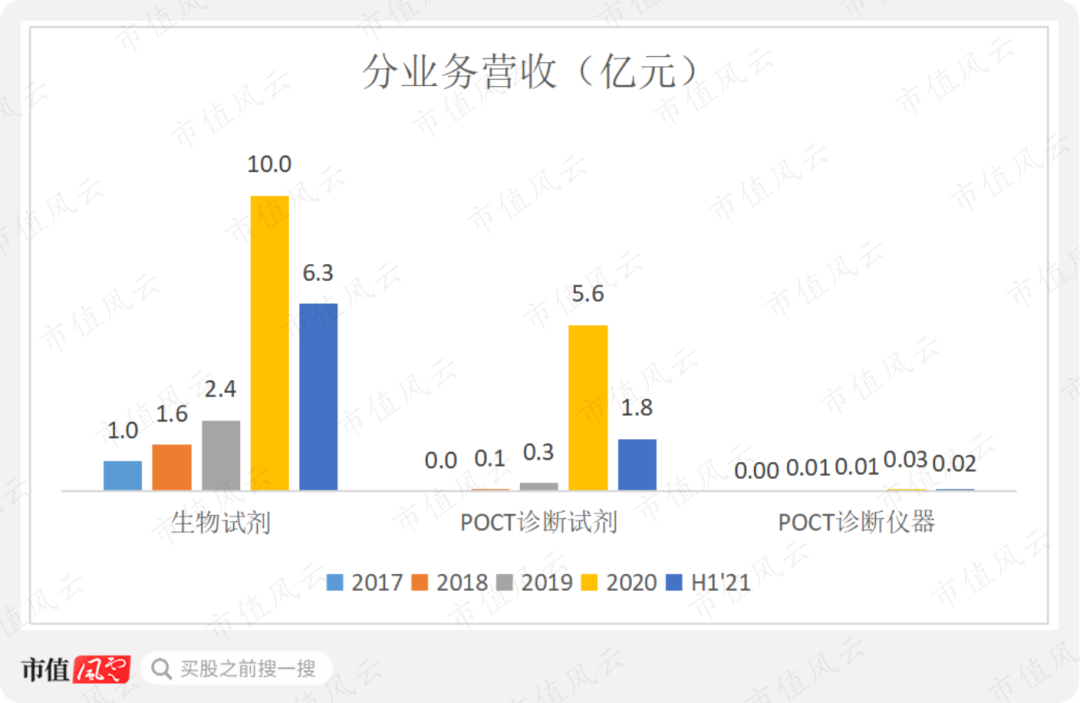

2020年,新冠疫情产品中的生物试剂和新冠检测试剂盒营收分别为5.2亿和6.6亿。

市场上新冠检测试剂盒包括抗体检测试剂盒、核酸检测试剂盒和抗原检测试剂盒,其中核酸检测试剂盒市场份额最高,国内及全球市场份额分别为94%和79%。

但公司2020年的新冠检测试剂盒产品主要为抗体检测试剂盒,2020年占公司新冠检测试剂盒产品的比例为94%。

而且,随着新冠疫苗的大面积接种,抗体检测试剂盒的市场规模也在逐渐减少。

叠加越来越多相似产品获批、竞争愈加激烈,公司抗体检测试剂盒中标次数已从2020年3-9月的18次下降为2020年10月以来的7次,平均中标价格也从每人份27.5元下降为7.32元,昔日小甜甜有点儿牛夫人的赶脚了。

2021年上半年,公司抗体检测试剂盒营收仅0.76亿,已显著减少,这也导致公司新冠相关产品存货出现减值,2020年及2021年上半年分别计提资产减值损失0.49亿和0.18亿。

剔除新冠检测试剂盒产品外,公司2020年诊断试剂产品营收规模仅0.4亿,因此可以得出公司的核心业务主要为生物试剂,在终端产品诊断试剂方面竞争力还较低。

随着2021年公司新冠诊断试剂盒产品营收骤减,公司未来业绩在诊断试剂业务壮大之前,还是要指望生物试剂。

二、生物试剂细分领域国产龙头

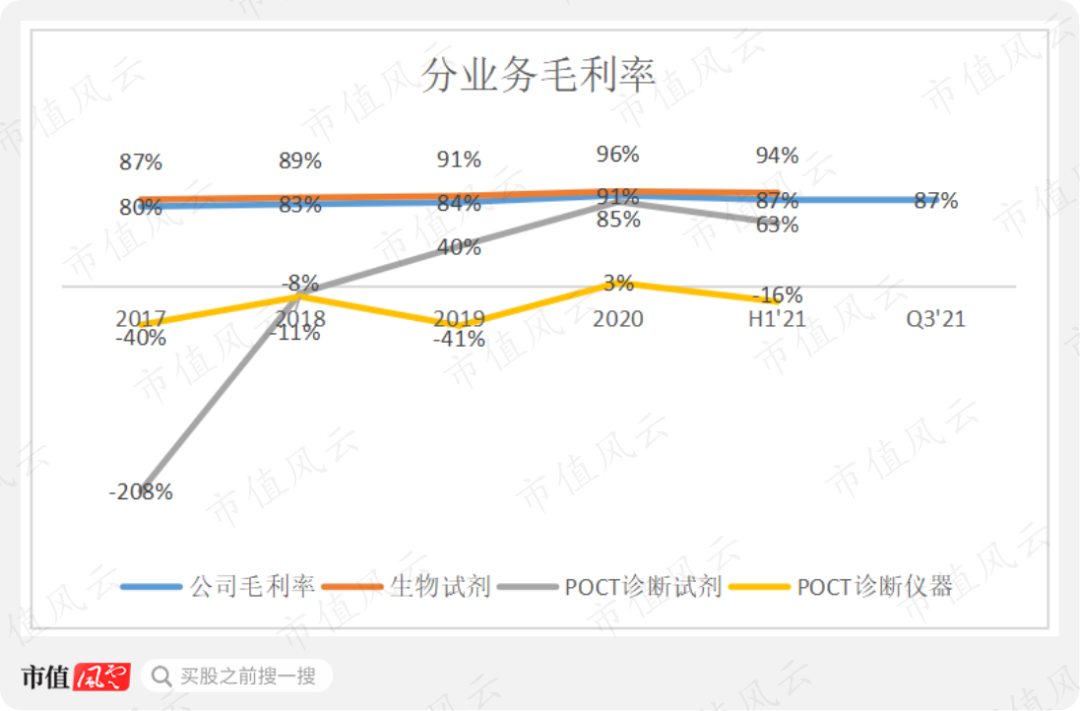

从毛利率也可以看出,公司生物试剂毛利率最高,且2017年以来一直处于高位,是公司较成熟的产品,与公司整体毛利率也高度趋同,均在90%左右。

由于疫情产品贡献,公司诊断试剂毛利率2020年大幅提高至85%,但2021年上半年又大幅下滑至63%,波动较大。

诊断仪器产品是诊断试剂的联动销售产品,是公司向部分客户销售诊断试剂的过程中免费提供的,因此毛利率一直为负,目前营收占比也较小。

那么公司的成熟业务生物试剂竞争力如何呢?

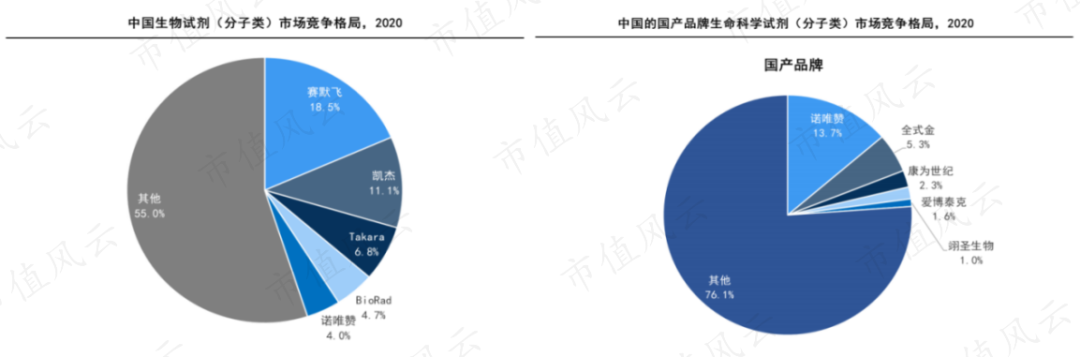

生物试剂等生物创新领域长期处于被国际巨头把控的境地。2020年,赛默飞、凯杰、宝生物、BioRad在国内分子类生物试剂市场中市场份额合计超40%,公司排名第五,市场份额4%,也称得上拿到了同台博弈的入场券。

而在国产品牌生命科学试剂(分子类)市场中,公司排名第一,市占率为13.7%,有一定的优势。

(来源:沙利文)

技术含量高的行业,核心研发人员显得尤为重要,诺唯赞就是一个技术人员创业的公司。

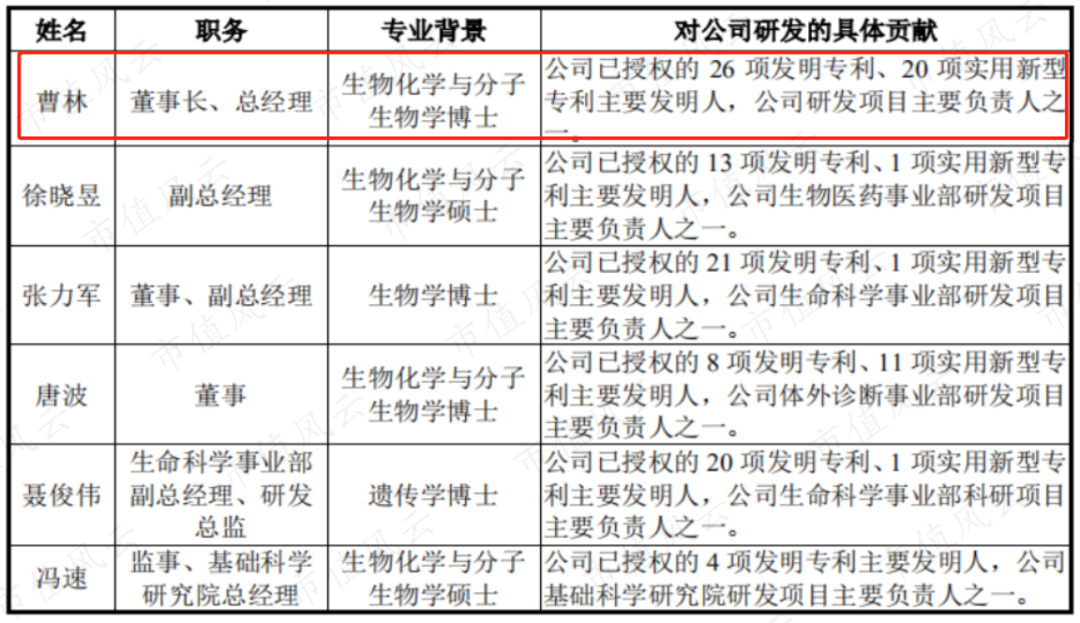

创始人兼董事长曹林是南京大学生物化学与分子生物学博士,也是公司26项发明专利和20项实用新型专利的主要发明人,目前持有公司58%的股份。

董事唐波是其博士同专业同学,研发总监聂俊伟也是其南京大学博士。

(来源:公司招股书)

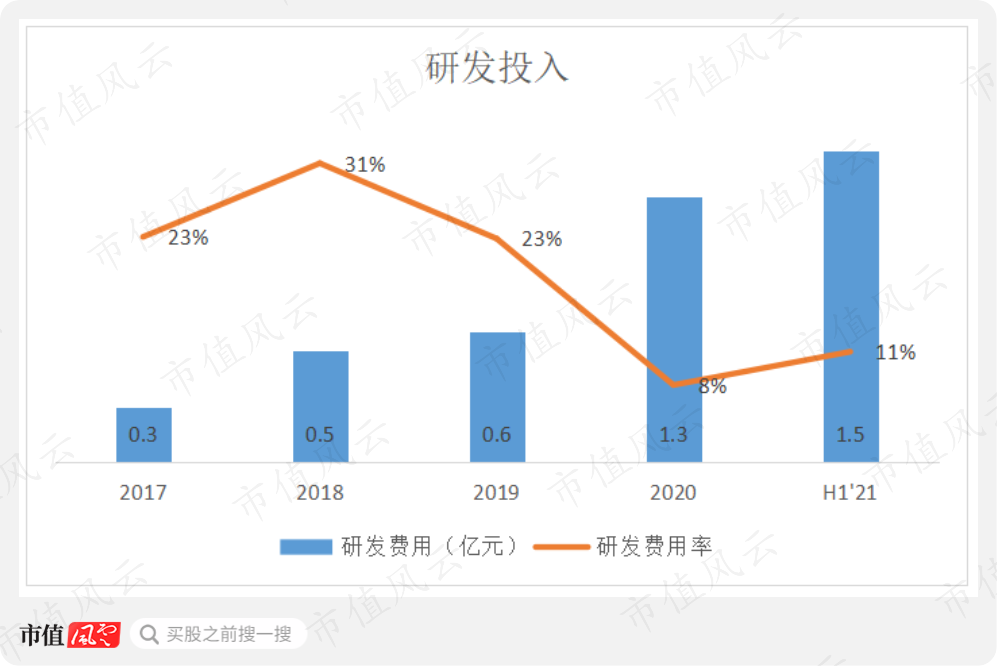

公司在研发上的投入逐年增长,2017-2019年研发费用分别为0.3、0.5和0.6亿,研发费用率均在20%以上。2020年以来,新冠相关产品研发投入较大,公司年研发投入已经稳定上亿。

如此看来,公司确实有一定的研发实力,在生物试剂行业也存在一定的竞争力。

三、鱼与熊掌不可兼得?

公司生物试剂产品主要用于科研院校的科学研究、高通量测序服务企业的测序服务、分子诊断试剂生产企业的试剂生产与制药企业及CRO企业的早期研发,即公司正在发展的诊断试剂业务与下游客户存在竞争关系。

通常情况下,体外诊断试剂生产企业不会向终端产品存在竞争关系的原料生产企业采购原料,公司若继续发展诊断试剂业务,那么生物试剂业务就会存在销售迅速下滑的风险,这也将是公司发展的两难选择。

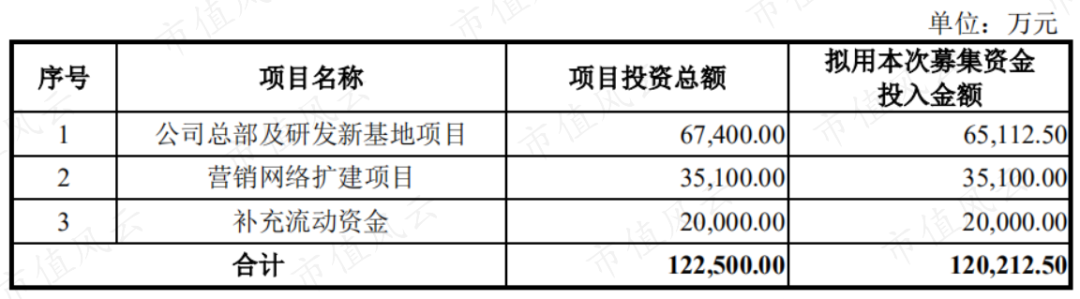

不过从募投项目可以看出,公司已经做出了选择。

(来源:公司招股书)

公司IPO募投项目中投资额最大的为公司总部及研发新基地项目,该项目将加大对生物试剂和诊断试剂的研发力度,以丰富产品种类、扩充产品线,增强公司从原材料到试剂的全产业链研发优势。

这也是公司想要继续壮大的必经之路,看来这波阵痛还是无法避免的。

结语

公司的核心竞争力是生物试剂等上游原材料,诊断试剂业务相对还较弱。

2020年,公司研发出新冠抗体检测试剂盒等产品,使业绩爆增,但2021年以来新冠检测试剂产品业绩已大幅缩减,终究难以复制昔日盛况。

未来,想要在诊断试剂业务方面有所发展,还会面临与现有生物试剂客户的竞争关系,所以,公司未来的道路也并不平坦。