公司简介

企业沿革

鼎阳科技是专注于通用电子测试测量仪器及其相关解决方案的高新技术企业。公司起源于 2002 年的研发工作室;2007 年公司成立并成为全球高端示波器厂商力科的战略合作伙伴;2012 年成立在北京、上海、西安、武汉、南京 5 大办事处;2014 年在美国克利夫兰和德国奥格斯堡成立了子公司;2017 年成立成都分公司;2019 年股改,2021 年推出 3 款高端产品并于科创板上市,是国内通用电子测试测量仪器行业第一家 A 股上市公司。公司是全球极少数能够同时研发、生产、销售数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器主力产品的厂家之一,也是这四大主力产品领域唯一一个国家级重点“小巨人”企业。

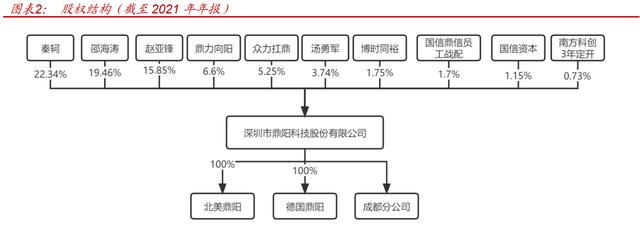

股权结构

公司控股股东和实际控制人秦轲、邵海涛、赵亚锋,均有通信电子相关背景,三人合计持有股权 57.65%;三大员工持股平台鼎力向阳、众力扛鼎、博时同裕合计持有股权 13.6%。

主要产品

公司主要产品有数字示波器、任意波形发生器、信号发生器、射频微波信号发生器、频谱分析仪和矢量网络分析仪等。由于国外行业龙头在通用电子测试测量领域有数十年的积累(如是德科技已经成立超过 80 年),在产品布局及技术积累上领先优势明显。因此,按照欧美企业的通用标准,包括公司在内的国内企业的产品结构主要集中于中低端。

但近年来,公司产品结构不断优化:2021 年 4 月推出高端产品射频微波信号发生器(20GHz)和频谱分析仪(26.5GHz);2022 年 3 月推出数字示波器(2GHz 带宽 8 通道)和矢量网络分析仪(26.5GHz)。在数字示波器领域,公司目前正在研发 4GHz 带宽数字示波器,后续将研发 8GHz、16GHz 带宽的数字示波器,未来将向 30~60GHz 更高带宽数字示波器产品发展;在微波信号发生器、频谱分析仪和矢量网络分析仪领域,目前公司正在研发 40GHz 输出频率的高端射频微波信号发生器,后续将研发频率范围达到 40GHz 的下一代高性能频谱分析仪和矢量网络分析仪,未来将往 67GHz 频率系列产品突破。

经营和财务基本状况

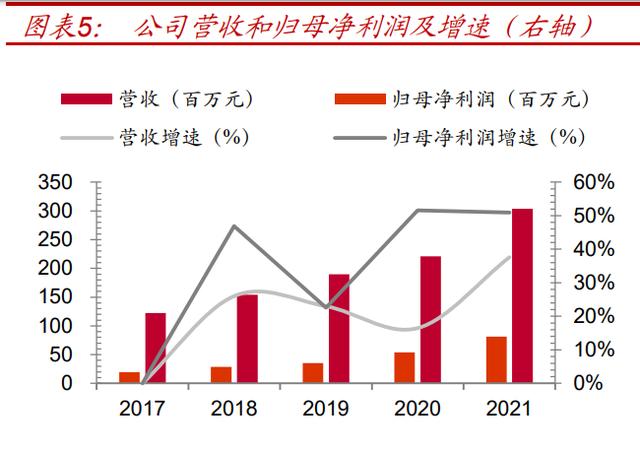

公司业绩持续增长:2017-2021 年,公司营收和归母净利润 CAGR 分别为 25.25%、42.46%,2021 年公司营收为 3.04 亿,同比增长 37.60%,归母净利润 0.81 亿,同比增长 50.92%,增长主要受益于公司在研发、营销等方面加大了投入,产品持续高端化,品牌、渠道持续优化,国产品牌替代进口加速。

管理优化,费用率稳中有降。公司销售费用率较高,在 10%以上,主要是由于公司海外业务较多,所以在海外设立 2 家子公司进行品牌推广,但相对稳定。2017-2021 年公司管理费用率从 6.39%下降至 2.77%,管理优化效果明显。

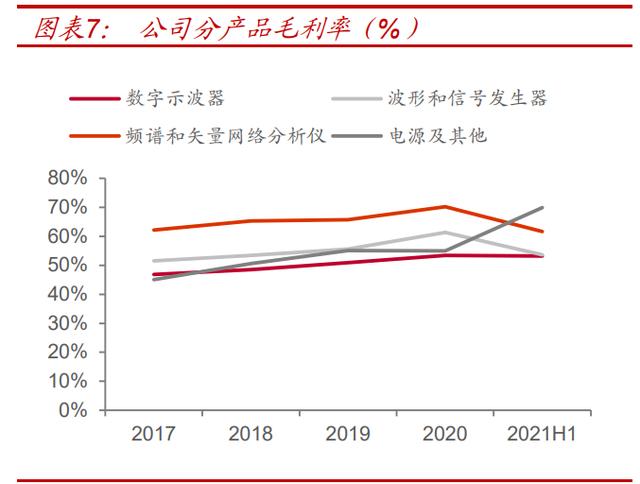

主要产品维持高毛利率。公司产品的毛利率水平和产品的技术水平、档次有关,整体随着产品结构优化呈现逐步上升的趋势。2021H1 公司数字示波器、波形和信号发生器、频谱和矢量网络分析仪、电源及其他类产品的毛利率分别为 53.2%、53.7%、61.7%、69.9%。2021 年年报不再对以上产品做具体拆分,2021 年度的主营业务毛利率 56.86%,较上年同期减少 0.32 个百分点,略低于上年同期,主要是产品高端化带来的毛利率提升效果不足以抵消原材料价格上涨的影响所致。

盈利能力持续增强:公司毛利率、净利率总体呈稳步上升的趋势,2021 年毛利率、净利率分别为 56.48%、26.68%。

示波器产品为第一大类产品。该类产品历年营收占比超过 50%,2021H1 示波器营收占比为 54.92%。示波器业务和波形和信号发生器业务稳步增长,频谱和矢量网络分析仪业务和电源业务快速增长,2017-2020 年四大业务营收 CAGR 分别为 16.36%、16.54%、40.35%、38.44%。

目前公司营收以海外为主。公司收入主要来自海外区域,2017-2020 年海外收入占比分别为均在 70%以上。北美、欧洲、中国大陆、亚非拉 4 大区域营收 CAGR 为 32.75%、23.55%、10.36%、8.92%。2021 年报显示外销占比为 69.8%,但不做海外具体区域拆分。

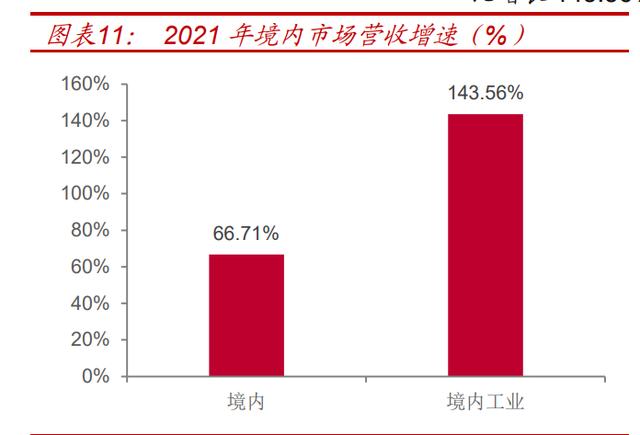

国内市场持续发力,增速远高于公司整体增长率。随着国内的政策支持下国产化的加速,国内科技公司积极布局国内本土供应商,国内市场加速扩张。受益于电子测试测量仪器市场的持续稳定增长、公司在研发、品质管理、营销等方面的竞争优势以及国产品牌替代进口加速,2021 年境内市场的主营业务收入大幅增长,同比增长 66.71%,同期公司整体营收增长率为 36.15%。

国内工业市场是发力重点。公司不断加强在国内市场,特别是国内工业市场的推广,重点在长三角、珠三角、京津冀等现代电子信息产业密集化地区加大推广力度,不断优化国内经销商体系,增加产品推广力度, 2021 年公司境内市场主营业务收入同比增长 66.71%,其中工业市场同比增长 143.56%。

电子测量行业市场广阔,国产替代加速

电子测量仪器是现代制造必需的基础设备

电子测量仪器分类:按照使用领域的不同可分为通用仪器和专用仪器。通用电子测量仪器是现代工业的基础设备,也是电子工业发展和国家战略性、基础性重要产业之一,应用场景广泛且需求量大。

通用电子测量仪器根据其基础测试功能不同,主要分为示波器、射频类仪器、波形发生器、电源及电子负载、其他仪器。

电子测量仪器行业上游供应商主要有电子元器件厂商、电子材料厂商、机电产品厂商、机械加工厂商和电子组装厂商等。电子测量仪器行业下游为应用市场,主要包括教育与科研、工业生产、通信行业、航空航天、交通与能源、消费电子等。

预计 2025 年全球电子测量仪器千亿空间

受益于全球经济的增长、工业技术水平的提升,全球电子测量仪器市场规模保持持续上升的增长势态。根据 Frost&Sullivan《全球和中国电子测量仪器行业独立市场研究报告》,预计全球电子测量仪器的市场规模由 2015 年的 100.95 亿美元将增长至 2025 年的 172.38 亿美元,CAGR 为 5.50%。

2019 年全球电子测量仪器市场份额中示波器、射频类仪器、波形发生器分别占比 9%、14%、2%。

亚太地区通用电子测试测量仪器的市场需求将呈现较快增长的趋势。根据 Technavio 的预测,亚太地区通用电子测试测量仪器的市场需求 2019-2024 年 CAGR 为 5.89%。(报告来源:未来智库)

国内市场加速增长

中国的电子测量仪器市场增长快于全球水平。电子测量仪器中国市场占全球市场的比重约三分之一,是全球竞争中最为重要的市场之一,主要受益于中国政策的大力支持和下游新产业的快速发展。根据 Frost&Sullivan《全球和中国电子测量仪器行业独立市场研究报告》,预计中国电子测量仪器的市场规模由 2015 年的 26.29 亿美元增长至 2025 年的 64.81 亿美元,CAGR 为 9.44%。

国内国际市场产品结构类似,2019 年中国电子测量仪器市场份额中示波器、射频类仪器、波形发生器分别占比 9%、14%、2%。

下游应用广阔且逐年增长。通用电子测量仪器广泛运用于电子、通信、科研、教学、国防等行业,近年来持续高景气的半导体、5G 通信等行业更是对电子测量仪器提出了新的需求。随着全球和国内相关行业的进一步发展,有望带动电子测量仪器需求增长,且中高端电子测试仪器产品的渗透率有望进一步提高。

政策支持,国产替代需求强烈。电子测量仪器行业是国家基础性、战略性产业,随着国内产业升级和全球局势的不确定性增强,国内对通用电子测试测量仪器(尤其高端产品)的国产替代、自主可控需求日益强烈。

主要品类分析:市场需求稳中向好,国内增长强劲

2025 年示波器全球市场规模预计将达到 113 亿元,国内增长强劲。示波器是应用最广泛的测量仪器产品,而其中数字示波器在市场规模、应用范围上均占主导地位。根据 Frost&Sullivan《全球和中国电子测量仪器行业独立市场研究报告》,全球示波器的市场规模由 2015 年的 70.80 亿元增长至 2025 年的 113.01 亿元,CAGR 为 4.76%;同期中国由 19.97 亿元增长至 42.15 亿元,CAGR 为 7.76%。

2025 年射频类仪器全球市场规模预计将达到 181 亿元,国内增长强劲。射频类仪器按照功能分为 3 类,射频/微波信号发生器、频谱/信号分析仪和矢量网络分析仪,无线通信与射频微波测试仪器的应用场景与通信行业紧密联系。根据 Frost&Sullivan《全球和中国电子测量仪器行业独立市场研究报告》,全球射频类仪器的市场规模由 2015 年的 118.23 亿元增长至 2025 年的 181.39 亿元,CAGR 为 4.36%;同期中国由 33.93 亿元增长至 61.14 亿元,CAGR 为 6.07%。

2025 年全球波形发生器市场规模预计将达到 25 亿元规模,国内增长稳定。波形发生器作为一种常用的测试信号的激励源,广泛应用于通信、雷达、测控、电子以及现代化仪器仪表等领域。根据 Frost&Sullivan《全球和中国电子测量仪器行业独立市场研究报告》,全球波形发生器的市场规模由 2015 年的 17.88 亿元增长至 2025 年的 25.32 亿元,CAGR 为 3.54%;同期中国由 5.74 亿元增长至 8.61 亿元,CAGR 为 4.14%。

研发驱动企业成长,销售积淀优质客户

重视研发,中高端新品带动营收和利润增长

公司重视技术积累,在研发方面长期保持高水平投入。2017-2021 年,公司研发投入占当期营业收入的比例分别为 14.81%、15.22%、14.47%、 13.08%和 12.60%,2021 年公司累积研发投入 3829 万元,同比增加 32.63%;2018-2021 年,公司研发人员的数量稳定增长,2021 年研发人员达到 118 人,占比为 40%,持续高水平的研发投入和稳定的技术团队是公司获得技术领先性的基础。

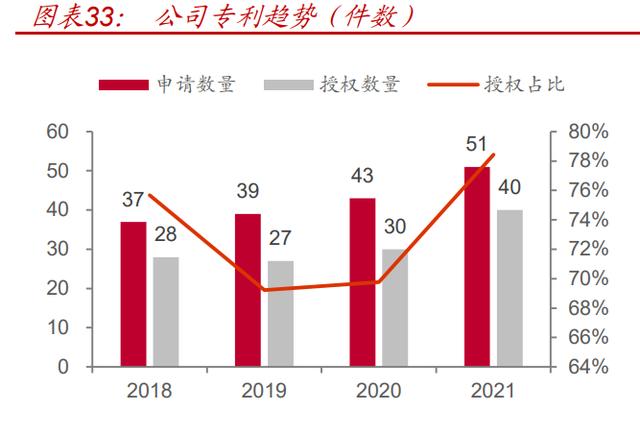

根据企知道数据,2018-2021 年期间,公司专利申请量的峰值出现在 2021 年,达到 51 件;授权量在 2021 年最高,为 40 件;2018-2021 年授权成功率均超过 69%。截止 2021 年,公司申请的专利主要是发明授权和发明申请,占比分别为 47.45%,24.91%,创新程度高。根据 2021 年公司年报,公司先后承担国家部委、深圳市和宝安区研发及产业化项目合计 11 项,现有专利 208 项(其中发明专利 135 项)和软件著作权 33 项。

产研结合,贴切市场需求。公司注重将技术成果与产业深度融合,注重将市场需求与产品深度融合,使公司产品性能不断提高,产品种类不断丰富,进一步增强公司的竞争优势。

中高端产品快速增长,优化产品结构

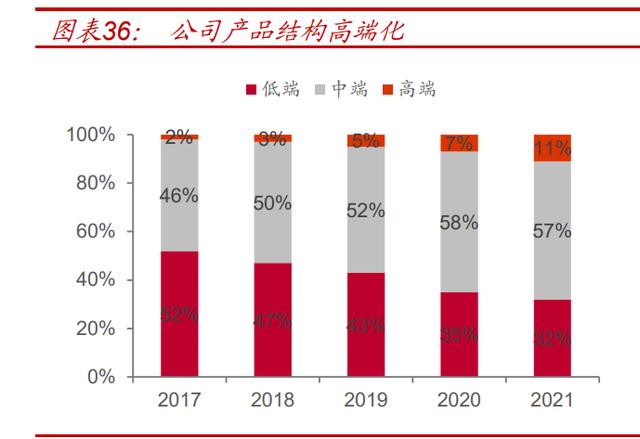

产品结构不断优化。2017-2021 年中端、高端产品的营收占比分别由 46%、2%提升至 57%、11%,主要原因是技术含量较高、符合未来发展趋势、产品附加值较高的高端产品逐步推出、放量。2021 年年报显示:公司各档次产品营收均呈增长态势,其中低端产品同比增长 24%,中端产品同比增长 33%,高端产品同比增长 131%。

产品均价逐年上升。2018-2020 年示波器、波形与信号发生器、频谱和矢量网络分析仪均价分别由 2500、2043.78、9657.68 元提升至2830.82、 2679.70、12468.35 元,对应 CAGR 分别为 6.41%、14.52%、13.62%; 2021 年年报未提供相关数据。

主要原因在于公司产品纵横拓展,不断中高端化及丰富化。具体为:(1)公司利用其技术储备对现有产品线进行纵向拓展,不断推出更高档次的产品。如公司于 2014 年推出 1GHz 带宽的数字示波器,实现了带宽从 300MHz 到 1GHz 的提升;2017 年推出最高输出频率为 500MHz 的任意波形发生器,实现了最高输出频率从 160MHz 到 500MHz 的提升; 2019 年底推出频率测量范围为 7.5GHz 的频谱分析仪,实现了频率测量范围从 3.2GHz 到 7.5GHz 的提升。(2)公司在通用电子测试测量仪器领域进行横向拓宽,不断丰富公司产品品类,报告期内陆续推出射频微波信号发生器、矢量网络分析仪等产品。(3)公司根据市场需求变化情况对现有产品性能进行升级优化,不断推出综合性能更好的新产品,逐步替代原有产品。如公司于 2019 年底推出带宽范围覆盖更广及携带触摸屏人机交互界面的高性能 SDS2000XPlus,正在逐步替代 SDS2000X。

全球化营销体系,自主品牌效应深化

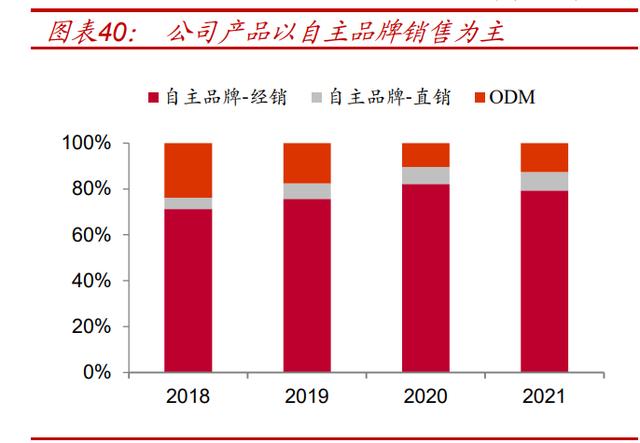

公司以自主品牌销售为主。公司采取自主品牌和 ODM 相结合的销售模式。企业成立后早期的 ODM 主要是为了提高品牌影响力,与国际知名测试测量仪器厂商,如力科、BK 进行合作。目前自主品牌销售已经成为公司主要的销售模式,2018-2021H1 公司自主品牌产品的营收占比分别为 76.12%、82.47%、89.53%和 87.30%。

自主品牌销售主要分布在中国境内、欧洲、北美。2021 年中报显示,这三个区域自主品牌营收占比为 27.65%、31.83%、34.11%。公司自主品牌“SIGLENT”已经成为全球知名的通用电子测试测量仪器品牌,“鼎阳”商标荣获广东省著名商标,公司已建立了稳定的全球营销体系,2021 年报显示有 226 家经销商,产品销往全球 80 多个国家和地区。

积累了优质客户。公司经过多年的发展,目前在全球范围内积累了数量众多的终端客户。依托良好的产品创新能力和稳定的产品品质,公司与主要客户建立了稳定的业务合作关系。

直销业务占比不断提升。公司高端产品销售快速增长,2018-2021 年直销营收占比分别为 4.93%、6.79%、7.33%、8.07%。直销业务占比提升会带动毛利率水平提高。以 2021 年为例,直销产品毛利率为 68.8%,同期经销毛利率为 56.6%,ODM 业务毛利率为 51.1%。

加大国内市场开拓。公司在欧美主要市场继续保持推广力度的同时,不断加强在国内市场,特别是国内工业市场的推广,重点在长三角、珠三角、京津冀等现代电子信息产业密集化地区加大推广力度,不断优化国内经销商体系,增加产品推广力度。2021 年,公司境内市场主营业务收入同比增长 66.71%,其中工业市场同比增长 143.56%。

定增扩产强研,业绩增长新引擎

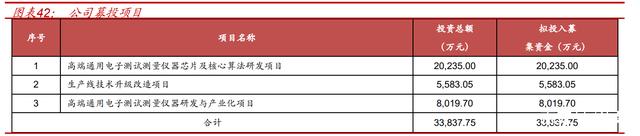

“高端通用电子测试测量仪器芯片及核心算法研发项目”可使公司产品进一步高端化,实现高端产品核心技术的自主可控,增强竞争力。高端产品竞争相对小,毛利高,进一步优化公司产品结构,提升公司的盈利能力。

“生产线技术升级改造项目”将进行自动化升级,进一步提高公司自动化生产水平,扩大主营产品生产规模,满足不断增长的市场需求,促进公司业绩持续增长。

“高端通用电子测试测量仪器研发与产业化项目”扩大研发投入,将实现高端通用电子测试测量仪器的批量化生产,扩大公司现有产品线。(报告来源:未来智库)

盈利预测

核心假设:

数字示波器、波形与信号发生器、频谱和矢量网络分析仪业务:公司四大主力产品,均受益于国产替代加速,渗透率有望加速提升。

1)由于公司致力于提升中高端产品占比,过去数年主要产品的售价整体维持上涨趋势,我们假设主要产品的均价在 2022-2024 年期间仍将继续上升。

2)产品销量:受益于下游行业发展、国产替代、产品竞争力提升,预计销量有望维持在 10%-15%的增长区间内。

3)产品毛利率:受产品结构改善提振,预计 22-24 年毛利率逐年提升,且随着中高端产品加速推出,23-24 年毛利率提升空间更大。

电源及其他业务:假设该部分营收维持稳定 10%增长,毛利率也较为稳定。

主要期间费用:随着企业销售收入增大,主要期间费用率均逐年小幅下降。

主要财务数据预测:我们预测公司 2022-2024 年营业收入分别为 3.96/5.44/7.00 亿元,归母净利润分别为 1.29/1.81/2.44 亿元,三年归母净利润 CAGR 为 44.47%,以当前总股本 1.07 亿股计算的摊薄 EPS 为 1.21/1.70/2.29 元。