来源 :新刊财经2026-01-29

华大智造需要的不是一份看起来亏损更少的公告,而是一场真正触及灵魂的技术革命和市场突围。如果不能在核心业务上重回高增长轨道,或尽快通过技术突破打开第二曲线,那么现在的减亏,恐怕也只是漫长冬季的间奏。

1月25日,深圳华大智造股份有限公司(688114.SH,以下简称“华大智造”)披露了2025年年度业绩预告。在公告的字里行间,“亏损收窄六成”位置醒目,然而细读全文,并纵观公司近年来业绩表现,这份公告更像是一份止损声明。为何一家硬核科技公司的减亏动力不再源于市场份额的扩张,而是依赖于税务冲回、汇兑收益与费用的自我收缩?

图片来源:华大智造公告

解读减亏原因

见证“提质增效”含金量

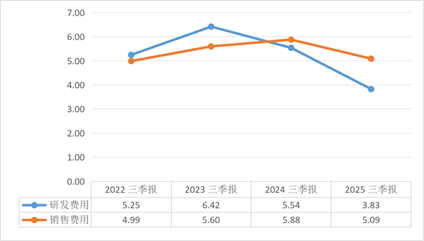

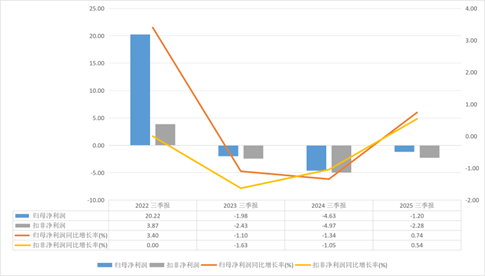

华大智造2025年的归母净利润预亏2.21亿元至2.73亿元,较上年同期的6.01亿元亏损大幅缩减。关于业绩变化的原因,公告中强调“提质增效重回报”,还包括“人效提升、研发聚焦、营销费用全周期管理”等。

研发聚焦的背后,护城河是否在稳固?对于生命科学工具行业而言,研发投入是建立起护城河最重要的途径之一。华大智造所谓的“研发聚焦”,翻译成市场语言意味着削减非核心项目支出。在Illumina与Ultima Genomics等对手在长读长测序、高通量测序等领域继续卷技术、卷价格的当下,华大智造的研发聚焦是否会演变为研发滞后?如果为了当期的财务好看而牺牲了下一代测序芯片的研发进度,这无异于对长远发展不利。

营销费用的收缩直接导致了费用的减少,但也可能意味着品牌溢价的丧失,华大智造正处于全球扩张的关键窗口期。在东南亚、拉美等新兴市场,为了保利润而砍营销投入,必然让人担心会影响市场占有率。

利润好转另一个来源则是营业外收益的“救火”效应。公告明确提到,本期减亏的一大动因是上半年对以前年度涉及的不确定性税务争议风险相应的税务拨备进行冲回处理。这在会计上属于典型的非经常性损益,这笔钱并非卖掉测序仪赚回来的,而是过去多提的拨备回流。这种调节性科目的变动,虽然有助于提升本期盈利,却无法提供一份内生增长的动力。

另一大助力是美元、欧元汇率波动导致的汇兑收益,在全球外汇市场剧烈波动的2025年,依靠汇率对冲来减亏,说明公司涉外业务的汇率风险敞口较大,如不通过合同或衍生品加以控制,凭运气“赚”到的汇兑收益,来年很有可能原路返还。

除去这些“干扰”因素,扣非净利润对业务的真实体现更有说服力。公告中也提到,公司2025年预计扣非净利润亏损为3.22亿元至3.97亿元,相比于归母净利润超60%的减亏幅度,扣非净利润的减亏效率有所落后。这种落差也揭示了一个事实:公司的业务改善程度,远没有报表看起来那么美。

被环视的国产测序之光

警惕战略麻木

公告中还提到,基于谨慎性原则,公司对各类资产计提了减值准备。华大智造的资产结构中,存货一直处于高位。此次计提减值,虽然有助于2026年轻装上阵,但也侧面印证了管理层在前几个年度对市场需求的误判。

应收账款周转率等数据的变化,也反映了公司运营能力有所欠缺,2022年是公司IPO元年,在资本市场上获得大量融资后,上市最初三年,本应是企业快速发展的阶段,但这些反映运营效率的指标却均呈现下滑趋势。

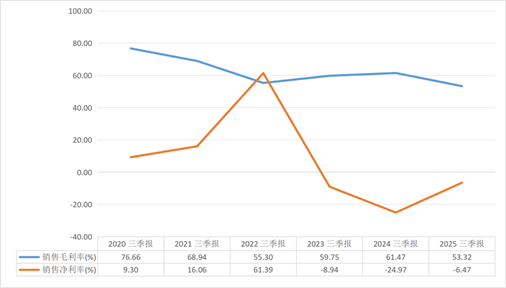

另外,华大智造还不可避免地面临着“双线作战”。国内方面首先面临价格战困境,随着国产化率的提升,国内竞争对手的崛起,测序仪正从“高科技奢侈品”降为“基础耐用品”,迫使华大智造不得不卷入价格竞争。毛利率的承压,是其扣非净利润迟迟不能转正的根本原因。

国际方面,围墙也在不断加高,美国《生物安全法案》的不利影响一直存在。尽管公司多次澄清其独立性,但资本市场对于“华大”这一标签的偏好已有刻板印象。在风险定价中,地缘政治风险溢价的抬升,也可能间接导致了华大智造市盈率和市销率的“双杀”。

业绩为表,战略为里,面对这样一份“减亏”而非“扭亏”的预告,市场希望看到华大智造能在2026年尽快实现单季度盈利,毕竟从2023年伊始,公司的经营性现金流和归母净利润都已连续三年为负。关于“研发聚焦”,在测序成本迈向“10美元时代”的今天,华大智造的核心优势应是追求技术代差,拿出更有竞争力的产品,而非一味控制成本。

华大智造的2025年业绩预告,未现进取之锐意,更多体现的是战略性防御。在科创板市场上,最危险的信号不是巨额亏损,而是“平庸改善”。

华大智造需要的不是一份看起来亏损更少的公告,而是一场真正触及灵魂的技术革命和市场突围。如果不能在核心业务上重回高增长轨道,或尽快通过技术突破打开第二曲线,那么现在的减亏,恐怕也只是漫长冬季的间奏。