2025年末,广东证监局和上海证券交易所分别对思林杰发布行政监管措施,其股份代持丑闻被重点通报,成为资本市场关注的焦点。

图源:公司网站

这家2022年上市时斩获4.18亿元超募资金的科技企业,短短三年间便从资本宠儿沦为问题典型,上市即业绩变脸,2025年前三季度更是由盈转亏。

股份代持长达七年未披露,触碰信息披露红线;募集资金使用乱象丛生,违规操作遭监管责令改正,最终不得不寄望于跨界重组寻求生机。

思林杰的发展轨迹,折射出部分上市公司在资本红利面前迷失方向、治理失序的深层隐患,其重组自救的成败,也成为检验中小科技企业风险化解能力的关键样本。

PART 01

股份代持七年未披露

01

据公司官网信息,广州思林杰成立于2005年,主营工业自动化检测仪器,主要产品为嵌入式智能仪器模块、机器视觉产品、自动化生产测试设备等。

2017年,思林杰凭借自身技术优势叩开了苹果供应链的大门,并于2022年在科创板上市,一时间风光无二。

图源:广东证监局

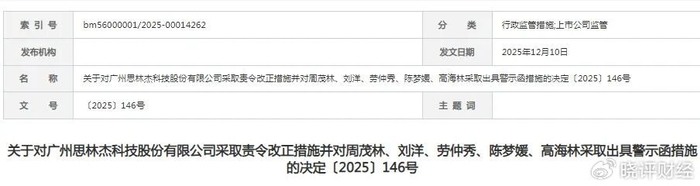

而在2025年12月5日,思林杰收到了广东证券监管局出具的《行政监管措施决定书》,指出其存在信息披露不准确和募集资金使用不规范的问题。

几乎在同一时间,在上海证券交易所发布的纪律处分决定书中,也对思林杰及相关责任人进行了通报批评。

经监管查明,在2018年,公司董事长、实际控制人周茂林与董事兼总经理刘洋,便与某客户前技术总监王某形成股权代持关系,王某出资908.99万元获取2%公司股份,同时获得二人口头承诺赠送的2%干股,合计4%的股份由两人代持。

这一关键股权安排,在2021年6月公司提交IPO申请、2022年3月科创板上市的全过程中,均未在招股说明书及审核问询回复中如实披露,且上市后持续隐瞒至2025年7月。期间,2%干股经稀释后仍剩余1.32%,代持关系长达七年之久。

作为资本市场的基石,股份权属清晰与信息披露真实准确是上市公司不可逾越的底线。

思林杰作为信息披露第一责任人,刻意隐瞒股权代持事实,导致上市前后各期定期报告中股东信息披露严重失实,直接侵犯了投资者的知情权与决策权。

更值得警惕的是,代持对象为公司客户前技术总监,这一特殊身份引发市场对其是否存在利益输送、关联交易非关联化等潜在问题的强烈质疑。

监管机构最终对公司及周茂林、刘洋等核心责任人予以通报批评,并记入证券期货市场诚信档案,广东证监局同步采取责令改正及出具警示函的行政监管措施。

股份代持丑闻并非孤立事件,而是公司治理结构缺陷的集中爆发。上市后,公司决策层在资金管理、战略规划等关键领域的失当行为接连出现,暴露出内部控制机制的严重缺失。

而股权代持的长期隐瞒,使得公司治理的透明度与规范性大打折扣,也为后续募集资金使用违规、业绩持续恶化埋下了伏笔。

PART 02

超募后的业绩变脸与资金乱象

02

图源:市值财经

2022年3月,思林杰登陆科创板时创下亮眼的募资成绩,首次公开发行股票募集资金总额10.94亿元,扣除发行费用后净额达9.75亿元,其中超募资金高达4.18亿元。

市场曾寄予厚望,认为充裕的超募资金将助力公司扩大产能、加码研发,实现技术与规模的双重突破。

然而,现实却走向了相反的方向,超募资金未能转化为发展动能,反而因使用不规范加剧了经营困境。

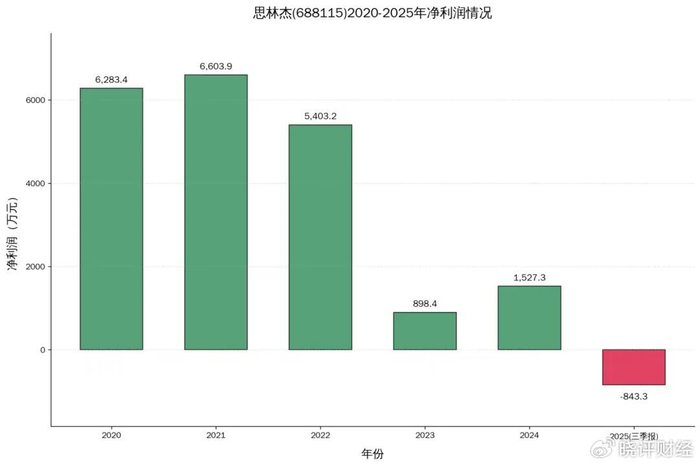

从公司经营业绩上看,上市即变脸成为思林杰的最明显标签。

2022年上市当年,公司净利润同比下滑18.18%,2023年净利润下滑83.37%,2025年前三季度更是彻底由盈转亏,归母净利润亏损843.32万元,同比骤降270.96%,扣非归母净利润暴跌53492.16%。

图源:公司三季报

图源:公司三季报

与业绩滑坡形成鲜明对比的是,超募资金的使用呈现出明显的“脱实向虚”与违规特征。

广东证监局核查发现,公司2022年使用募集资金置换募投项目先期投入时,违规将非募投项目建设人员薪酬纳入置换范围,且未履行相应审议程序;超募资金账户还违规存放补充运营资金,超出第三方存管协议约定用途,相关信息披露均不准确。

从资金流向来看,思林杰的超募资金并未有效投入核心业务发展。

截至2025年12月,公司已累计使用2.5亿元超募资金永久补充流动资金,占超募资金总额的60%。

2025年12月,公司再次公告拟使用1.25亿元超募资金补充流动资金,若实施完成,超募资金将所剩无几。

这种“募资-补充流动资金-业绩下滑”的循环,反映出公司主营业务造血能力的严重不足。原本应投入嵌入式智能仪器模块扩产、研发中心建设的资金,最终大多用于维持日常运营,超募资金的资源配置功能完全失效。

最重要的是,资金管理的混乱进一步加剧了经营风险。

2025年前三季度,公司经营活动产生的现金流量净额为-1.72亿元,较上年同期的-1.70亿元缺口扩大继续;货币资金余额从2024年末的8.21亿元缩水至4.89亿元,降幅达40.44%。

图源:公司三季报

图源:公司三季报

在超募资金消耗殆尽、经营性现金流持续恶化的背景下,公司的资金链已处于紧绷状态。

PART 03

13.14亿跨界收购的隐忧

03

面对业绩亏损、监管处罚、资金承压的多重困境,思林杰选择以重大资产重组作为破局之路。

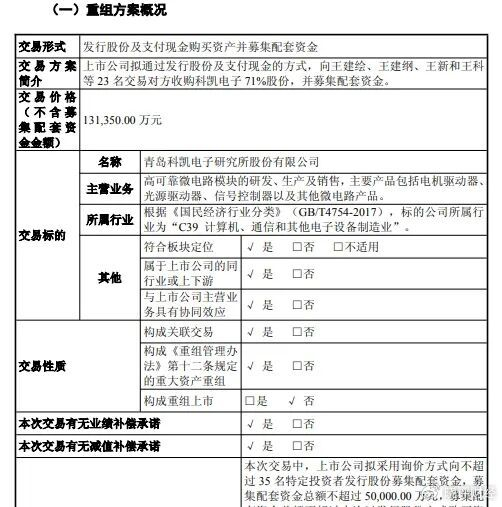

2025年1月,公司公告拟通过发行股份及支付现金方式,以14.91亿元对价收购青岛科凯电子71%股份,12月,交易金额为改为13.14亿元,并募集配套资金不超过5亿元。

交易完成后,公司将切入国防电子领域,形成“测试测量+国防电子”的双主业格局。然而,这场看似雄心勃勃的跨界重组,背后却暗藏多重风险,能否真正实现“重整”目标尚难预料。

一方面,从交易结构来看,本次重组对思林杰的资金实力提出了严峻考验。

根据方案,14.91亿元交易对价中,5.91亿元以股份支付,9亿元需以现金支付。尽管公司计划通过募集配套资金覆盖部分现金需求,但配套募资仅5亿元,且存在募集不足的不确定性。

在自身经营性现金流持续为负、超募资金已近耗尽的情况下,剩余4亿元现金对价的筹措将成为重大挑战。若需通过银行贷款等方式自筹资金,将进一步增加公司财务负担,加剧资金链风险。

另一方面,跨界整合的难度同样不容忽视。重组完成后,公司在技术融合、团队管理、市场协同等方面将面临严峻挑战。

图源:公司公告

思林杰主营业务为嵌入式智能仪器模块,与科凯电子的国防电子业务在技术路线、客户群体、行业规则等方面存在显著差异。

上海证券报曾发文指出,跨界并购重组的成功率并不高,跨界并购重组的失败率是行业内并购重组的2.5倍。

尤其对于治理存在缺陷、资金实力有限的公司而言,若整合不当,不仅难以实现预期效益,还可能拖累原有业务,陷入“1+1

对于科创板企业而言,技术创新是核心竞争力,但规范治理是生存发展的前提。股份代持、资金违规等行为,本质上是公司治理失效的体现。

当监管的聚光灯已经亮起时,市场正在等待思林杰对承诺的履行,包括对股东,也包括对资本市场的基本规则。