来源 :远峰电子2024-02-04

投资要点

2024年1月26日,公司发布《2023年年度业绩预告》。

?整体市场下行叠加扩产高投入,致使公司业绩短期承压

公司预计2023年实现归母净利润1.68~2.01亿元,同比减少38.16%~48.31%;扣非归母净利润-1.80~-1.44亿元。单季度看,23Q4公司预计实现归母净利润-0.45~-0.12亿元,扣非归母净利润-1.17~-0.81亿元。

公司业绩承压主要系1)整体市场影响:SEMI数据显示,受终端需求疲软、行业库存高企等因素影响,2023年全球半导体硅片出货量同比减少14.3%;公司半导体硅片收入受整体市场影响同比减少约12%。2)扩产高投入:2023年公司有序推进多个扩产项目,其中集成电路用300mm高端硅片扩产项目到2023年底已释放15万片/月的新产能,合计产能达到45万片/月。扩产项目实施过程中产生一定前期费用的同时增加了较大的固定成本。

?新项目投产+终端复苏刺激硅片需求,加大产能建设提升市场份额

SEMI数据显示,全球半导体硅片市场经历2023年短暂下跌后有望于2024年实现反弹,预计2024年全球半导体硅片出货面积同比增长8.5%达到135.78亿平方英寸。SEMI预计中国芯片制造商将在2024年开始运营18个项目,2024年中国大陆晶圆产能有望同比增加13%达到860万片/月(折合8英寸晶圆)。中游新项目的陆续投产以及下游需求的逐渐复苏,均有望刺激对上游半导体硅片的需求。

公司旨在成为“一站式”硅材料综合服务商,现已形成以300mm半导体硅片为核心的大尺寸硅材料平台和以SOI硅片为核心的特色硅材料平台。

1)300mm:截至2023年底,公司二期300mm半导体硅片扩产项目已释放15万片/月的新产能,加上一期30万片/月的产线,公司300mm半导体硅片合计产能达到45万片/月。2023年12月,子公司上海新昇拟与太原市人民政府、太原中北高新技术产业开发区管理委员会签订合作协议,投资建设“300mm半导体硅片拉晶以及切磨抛生产基地”,项目计划总投资为91亿元。根据太原市人民政府网消息,该项目预计2024年6月底投产,达产后有望实现年营收30亿元。

2)200mm:2024年1月,公司拟将200mm半导体特色硅片扩产项目总投资额由29.5亿元上调至29.9亿元。其中一期计划投资22.5亿元,先行完成厂房及配套设施建设,并形成157.2万片的200mm半导体抛光片年产能;二期计划新增投资7.4亿元,建成后总计形成313.2万片的200mm半导体抛光片产能。根据公司2023年10月调研纪要,该项目有望于2024年形成第一批产能。

?投资建议

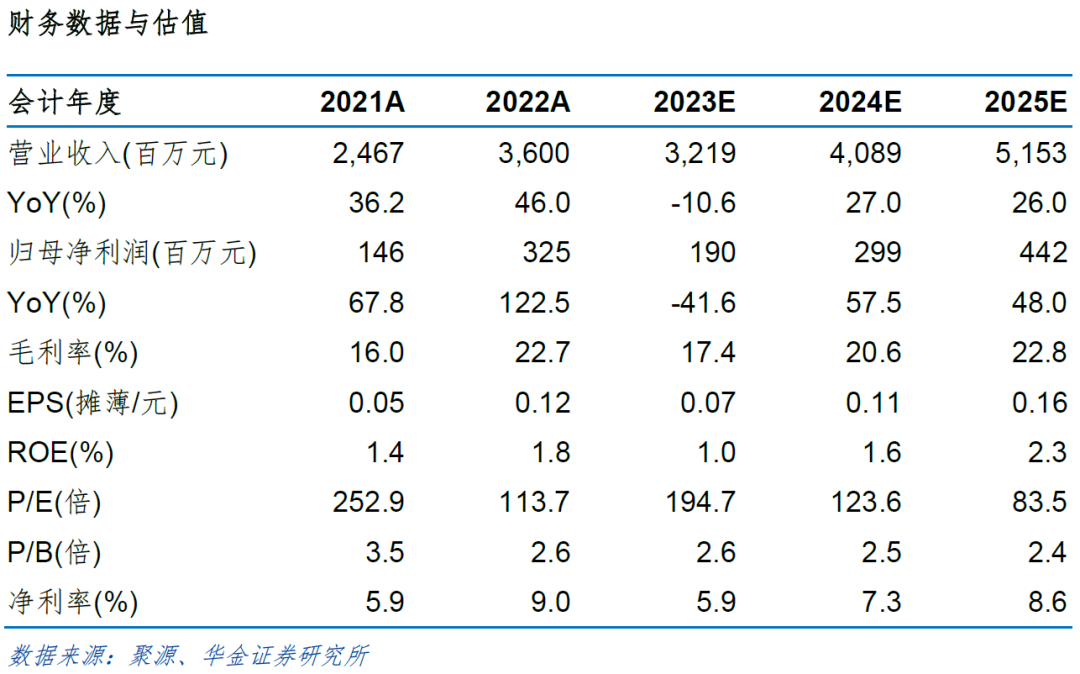

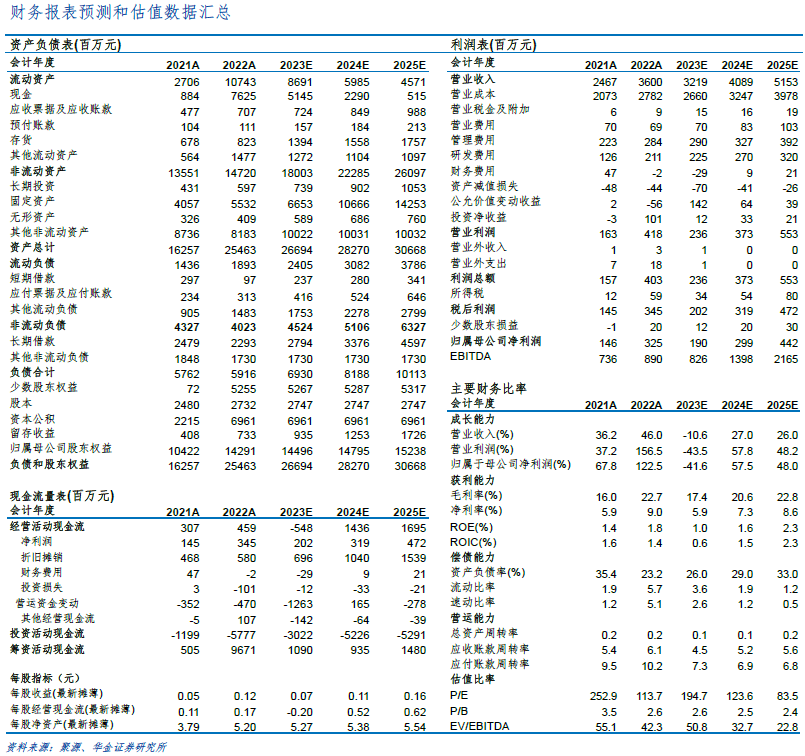

鉴于终端市场需求复苏缓慢,我们调整对公司原有的业绩预测。预计2023年至2025年营业收入由原来的38.39/44.45/50.72亿元调整为32.19/40.89/51.53亿元,增速分别为-10.6%/27.0%/26.0%;归母净利润由原来的3.61/4.69/5.83亿元调整为1.90/2.99/4.42亿元,增速分别为-41.6%/57.5%/48.0%。公司作为国内半导体硅片领军企业,稳步推进产能扩张,规模效应渐现,加之终端市场逐渐复苏,公司营收规模和盈利能力有望改善。持续推荐,维持“增持”评级。

?风险提示

下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,产能扩充进度不及预期的风险,系统性风险等。