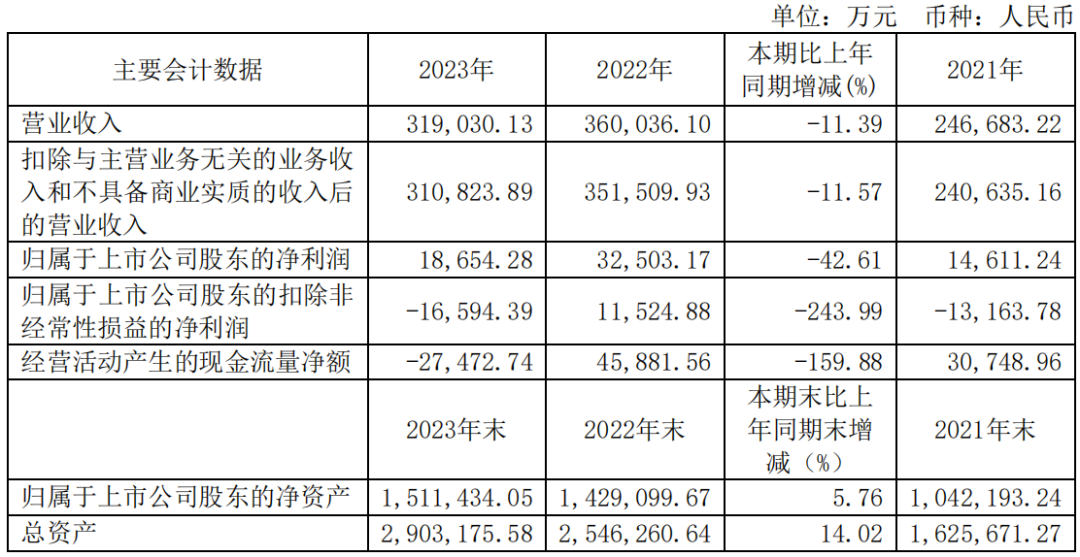

4月12日晚,沪硅产业发布2023年年度报告。扣非净利润下滑243.99%2023年度受整体经济环境和半导体市场下行周期的影响,沪硅产业营业收入较2022年度有所回落,降幅为11.39%。图来源于2023年沪硅产业年报半导体硅片收入的减少主要是由于200mm及以下尺寸半导体硅片的收入下降2亿元,由于200mm及以下尺寸半导体硅片和受托加工服务的销量下降明显,因此固定成本占比高会对这两类产品的毛利影响更为显著,下滑9.22%

4月12日晚,沪硅产业发布2023年年度报告。

扣非净利润下滑243.99%

2023年度受整体经济环境和半导体市场下行周期的影响,沪硅产业营业收入较2022年度有所回落,降幅为11.39%。

图:来源于2023年沪硅产业年报

2023年沪硅产业扣非净利润-1.66亿元同比下滑42.61%,扭盈为亏。公司经营性收入萎缩,主营业务盈利能力不强。

2023年沪硅产业投资收入1.42亿元,同比2022年的-5558万元有长足进步。非经营性收入3.52亿元,同比增长约三分之二,非经营性收入增长在一定程度上弥补公司净利润的下滑。2023年净利润是18654万元,同比下滑42.61%。虽然净利润同比有不小下滑,但是令人欣慰的是2023年处在盈利状态。

由于沪硅产业扩产过程中不可避免的前期投入和固定成本较大、研发费用的持续较大投入加之去年产品毛利率普遍下滑,导致2023年业绩指标较2022年度有所下滑。

沪硅产业自2021至2023年始终坚持产能提升,总资产从2021年末的162.57亿元增长至2023年末的290.32亿元,增幅达到78.58%,归属于上市公司股东的净资产也始终保持增长,从2021年末的104.22亿元增长至2023年末的151.14亿元,增幅达到45.02%。

图:来源于2023年沪硅产业年报

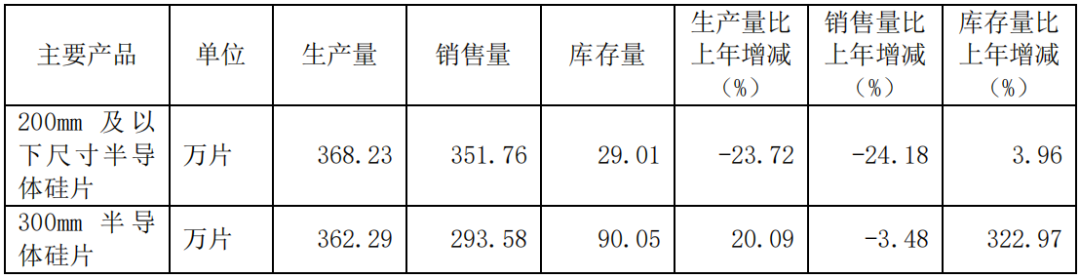

半导体硅片收入的减少主要是由于200mm及以下尺寸半导体硅片的收入下降2亿元,由于200mm及以下尺寸半导体硅片和受托加工服务的销量下降明显,因此固定成本占比高会对这两类产品的毛利影响更为显著,下滑9.22%。受托加工服务收入和300mm半导体硅片的收入各下降约1亿元。

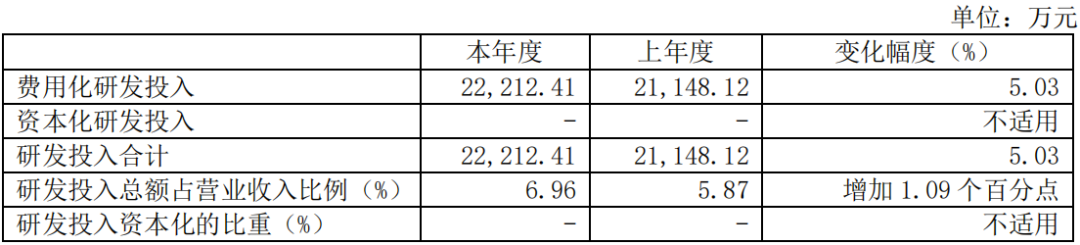

研发占比6.96%

在2023年业绩不佳的情况下沪硅产业依旧保持高研发。沪硅产业研发费用支出2.22亿元,研发投入总额占营业收入比例为6.96%;2022年同期研发费用支出2.11亿元,研发投入总额占营业收入比例为5.87%。

2023年研发投入总额高于2022年度,主要是由于除了持续在300mm大硅片领域保持高投入外,还针对目前新能源汽车、射频、硅光、滤波器等市场应用需求,加大了包括SOI、外延及其他各品类产品的研发投入。

图:来源于2023年沪硅产业年报

2023年沪硅产业及控股子公司累计获得授权专利共计832项(其中发明专利606项),形成了以单晶生长、抛光、外延生长、SOI技术、污染控制、表面平整、缺陷控制、热处理体系以及表征体系为代表的核心知识产权体系。

沪硅产业2023年技术研发人员总数达到672人,专业领域涵盖电子、材料、物理、化学、机械等众多学科,具有较强的自主研发和创新能力。

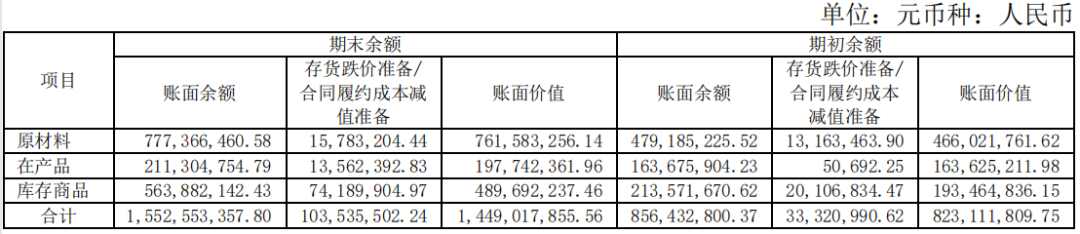

300mm半导体硅片库存量同比增长322.97%

作为高端制造业,截至2023年12月31日,沪硅产业存货总额为15.53亿元,存货跌价准备金额为1.04亿元,占比为6.67%。

图:来源于2023年沪硅产业年报

存货主要分为原材料、在产品、库存商品。存货中占比较大的是原材料和库存商品。原材料占库存金额约一半,面对营收扩大的局面沪硅产业积极备货是正确明智的选择,在一定程度上可以缓解未来原材料价格上涨带来的负面影响。

2023年沪硅产业生产量超过销售量造成库存量同比大涨,尤其是300mm半导体硅片库存量比上年增长322.97%。作为高科技公司来说,产品库存积压并不是好消息。或将产生存货跌价损失,进而对公司经营业绩造成不利影响。

图:来源于2023年沪硅产业年报

2023年经营活动产生的现金流量净额为-2.75亿元,较上年同期减少159.88%,主要是由于公司营业收入、营业利润减少,同时公司报告期内备货较多,存货大量增加所致。

国产替代关键赛道

与发达国家和地区相比,目前中国大陆在半导体产业链的分工仍处于相对弱势地位,半导体

材料和设备行业将成为未来增长的重点。中国大陆是全球最大半导体终端产品消费市场,驱动着半导体产业加速向中国大陆转移,中国半导体产业的规模不断扩大。随着国际产能不断向中国转移,中国大陆半导体硅片需求将不断增长

半导体硅片行业是寡头垄断的行业,长期以来均被全球前五大硅片厂商垄断,包括日本的信

越化学和SUMCO、中国台湾环球晶圆、德国Siltronic和韩国SKSiltron,上述五家企业合计占据近90%市场份额。

自2016年后,国内涌现出多家半导体硅片厂商,目前国内200mm及300mm半导体硅片项目累计十余家。但和国际相比,国内硅片行业总体上呈现出技术水平低、产业规模小、产品布局散的格局,总体竞争力不足。纵观全球半导体硅片产业发展历程,基于技术密集、资产密集、人才密集的产业特点,优势资源整合是大的发展趋势,部分起步较晚的半导体硅片建设项目在激烈的市场竞争和复杂的地缘政治环境下,或将面临更严峻的挑战。

沪硅产业作为国内规模最大、技术最全面、国际化程度最高的半导体硅片企业之一,将扩大生产规模、丰富产品结构、提高市场占有率作为公司业务发展的重要战略任务。公司目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料等。

子公司上海新昇正在实施的新增30万片/月300mm半导体硅片产能建设项目实现新增产能15万片/月,公司300mm半导体硅片合计产能已达到45万片/月,预计2024年产

能达到60万片/月;子公司新傲科技和Okmetic200mm及以下抛光片、外延片合计产能超过50万片/月;子公司新傲科技和Okmetic200mm及以下SOI硅片合计产能超过6.5万片/月。

沪硅产业现拥有众多国内外知名客户,包括台积电、联电、格罗方德、意法半导体、Towerjazz等国际芯片厂商以及中芯国际、华虹宏力、华力微电子、华润微等国内所有主要芯片制造企业,客户遍布北美、欧洲、中国、亚洲其他国家或地区。

本文首发于微信公众号:芯榜。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。