截至2025年上半年, 科兴制药 的外销营业收入较上年同期的0.90亿元同比增长108.94%至1.88亿元;营收占比较上年同期的11.86%增长15.01个百分点至26.87%。一年时间,海外业务营收翻番,“出海”无疑已成为 科兴制药 最亮眼的标签,同时也成为 科兴制药 资本市场新故事的核心。

科兴制药 发布公告宣布筹划赴港上市,旨在深化公司“创新+国际化”的战略布局,提升综合竞争力与国际品牌形象,并借助国际资本市场优化资本结构,拓宽多元融资渠道。

愿景之下, 科兴制药 出海的挑战同样不容忽视: 科兴制药 老产品陷入增长停滞的瓶颈,而新产品还不足以支撑业绩;海外收入虽迅猛增长,现金流健康程度却大打折扣;近几年研发投入的波动,以及对授权引进与自研创新药的平衡,同样引发市场对 科兴制药 上市前景的审慎评估。

主营业务陷入瓶颈

有利润增长但现金流为负

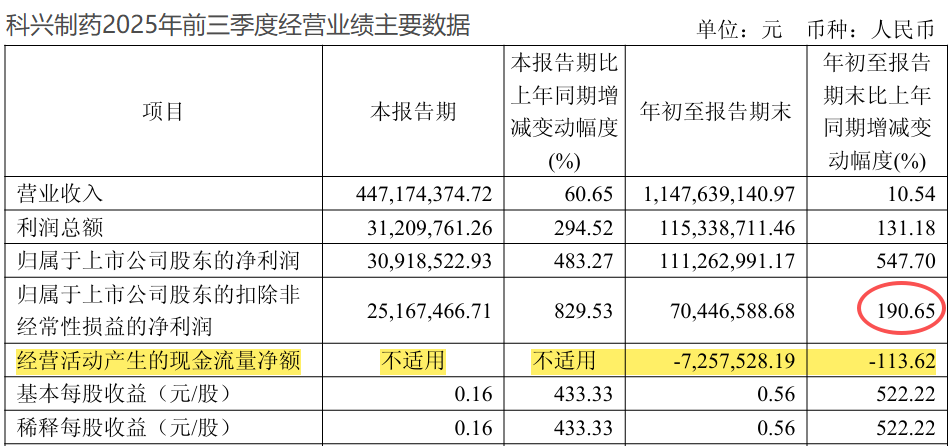

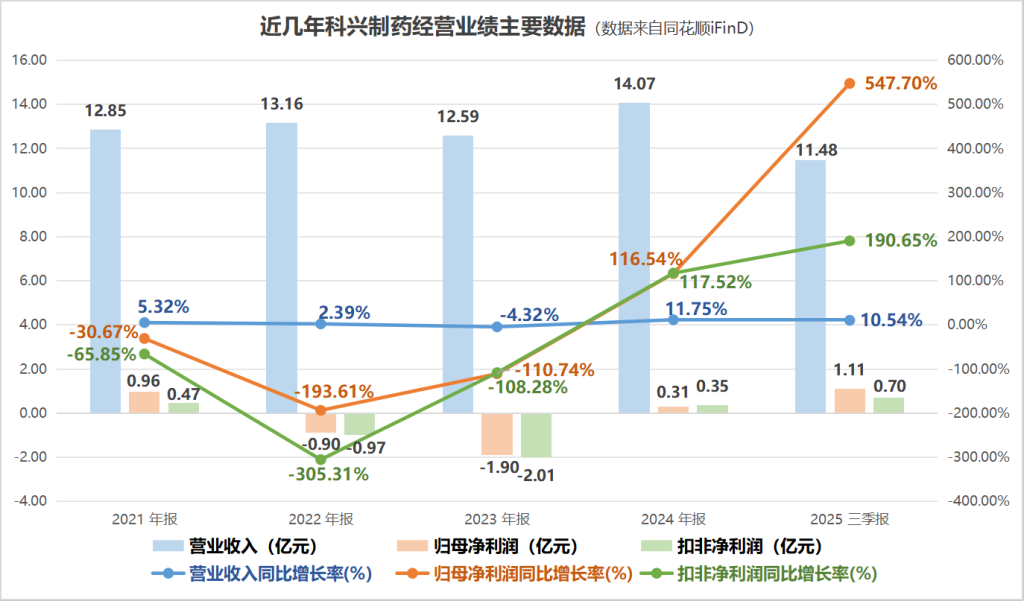

从财报数据来看, 科兴制药 的确处于增长态势:2025年前三季度,公司实现营业收入11.48亿元,同比增长10.54%;实现归母净利润1.11亿元,同比暴涨547.70%。

然而, 科兴制药 的真实盈利能力并没有表面看起来那样乐观。

从利润构成来看, 科兴制药 归母净利润的暴涨,并非完全源于主营业务的内生增长,而是很大程度上依赖于非经常性损益。财报显示,今年前三季度, 科兴制药 的非经常性损益高达0.41亿元。若扣除这部分收益,其扣非净利润增速则降至190.65%。

比利润构成更能展现 科兴制药 真实经营健康状况的,是现金流情况。在归母净利润飙升的同时,公司经营活动产生的现金流量净额为-725.75万元,与利润严重背离。究其原因,2025年前三季度,公司的应收账款同比激增57.57%至6.40亿元。这意味着 科兴制药 主营业务创造现金的能力长期不足,收入只停留在账面,未能转化为实际现金回笼。

这种增长乏力,根源在于其产品结构。从过往的财报数据中就能看出, 科兴制药 新老产品青黄不接。

公司收入高度依赖于赛若金、依普定等四款自研老产品。尽管这几款产品的市占率表现不俗,但市场规模本身偏小且增长缓慢,营收规模在过去数年始终徘徊在12亿元左右,增长陷入瓶颈,难以突破。

为寻求增长,公司通过授权引进白蛋白紫杉醇等产品,然而这些新产品同样面临激烈的市场竞争,短期内难以成为支撑公司体量的新支柱。

2025年上半年的数据便是明证:尽管白蛋白紫杉醇在欧盟持续放量,带动 科兴制药 海外业务营收同比大增108.94%至1.88亿元,但公司整体营收同比下降7.82%至7.00亿元。一增一降之间,显示出新业务带来的增量尚不足以对冲国内市场下滑的压力。

重资产+平台化出海

有市场但难转为利润

加速“出海”是 科兴制药 突破瓶颈的重要路径。但国际化本身也伴随着激烈的市场竞争和复杂的管理挑战。尤其是 科兴制药 选择了一条重资产的布局之路,让出海难度有增无减。

目前, 科兴制药 海外的核心增长故事更接近“医药商业化平台”,功劳盖过了自身创新属性。 科兴制药 招股书显示,公司已获得二十七个高质量产品的海外商业化权利,数量远超自有已商业化产品。为支撑此模式, 科兴制药 已在德国、巴西、墨西哥、新加坡等地设立附属公司或分支机构,以作为战略枢纽。

此次赴港上市, 科兴制药 募资的一个用途是用作海外营销团队建设,拟在埃及、德国、新加坡等多地建立本土化商业团队。这不同于轻资产的授权出海,是一种高投入、高成本的重资产布局。在海外市场竞争激烈、自我造血能力有限的情况下,高投入或大幅侵蚀利润。

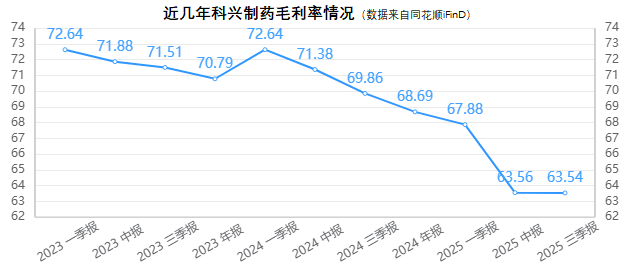

科兴制药 过往的财报数据中已有验证。2024年,公司投入在外销的营业成本较上年同期增加61.80%,换来当期外销营业收入61.96%的同比增长,但营收与成本的增速几乎持平,没有为盈利能力的提升带来助益。进入2024年以来, 科兴制药 的毛利率持续下滑。截至2025年前三季度,毛利率已从上年同期的69.86%降至63.54%。

利润曾因砍掉研发投入“受益”

有新项目但短期难见业绩贡献

创新是药企的生命线,但 科兴制药 近年的研发投入呈现较 大波 动。

2024年,公司研发投入同比大幅下降42.31%至1.99亿元。尤为瞩目的是,2024年 科兴制药 的利润与现金流能扭亏为盈,一部分原因正是得益于研发投入的缩减。

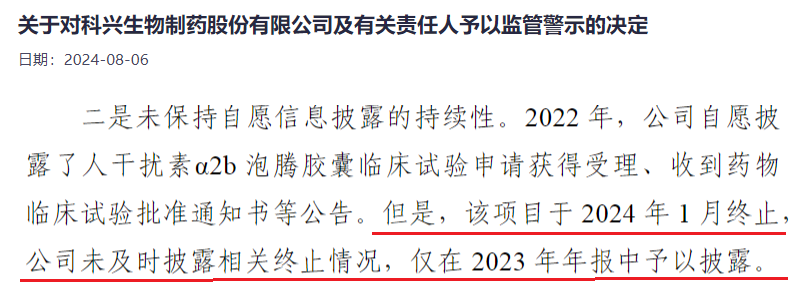

更值得注意的是研发项目的“取舍”。在2024年内, 科兴制药 先后终止了“人干扰素α2b泡腾胶囊”与“人干扰素α2b喷雾剂”的研发转化,意味着此前累计投入的约4800万元的研发资金直接损失。其中, 科兴制药 还因未能及时披露人干扰素α2b泡腾胶囊项目终止的信息,导致公司董事长及多名董监高因此收到了监管警示函。

图源: 科兴制药 公告

科兴制药 的招股书显示,目前公司的自研管线产品中,大多处于临床早期,或还需数年时间才能形成业绩支柱。这意味着它们短期内难以贡献业绩,无法支撑投资者对公司未来的增长预期。因此,公司一定时间内的增长叙事还将依赖老产品与授权引进产品的商业化,而非自身的源头创新。

图源: 科兴制药 招股书

港股重视创新药企业的技术壁垒和长期增长逻辑,同时十分关注企业核心产品的研发进展、商业化潜力及盈利预期等方面。虽然在赴港IPO的关键时期,一个有增长数据的出海平台故事,比尚不确定的创新药故事更能吸引投资者。但在强调硬核创新和长期价值的港股市场,这个定位以及自研成色与速度,可能导致自身估值打折扣。

针对公司创新属性、海外发展与研发策略等方面存在的相关疑问,风口财经向 科兴制药 发送采访函并致电。 科兴制药 接线的工作人员表示“已有负责媒体采访的同事对接处理采访函事宜,后续会给出答复”。截至发稿,风口财经未收到相关回复。