连续的财报亏损数字背后,不仅仅是财务危机,更是一个行业在转型阵痛期下的管理失效和风控失守。

“负债率超过85%,流动比率仅0.9”――这组令人心惊的数据出现在 芳源股份 2025年的中报里。这家曾经承载新能源材料希望的企业,自2021年上市以来累计亏损已达9.59亿元,甚至超过了其IPO与可转债融资之和。

亏损背后是公司上市后负债率从35.79%攀升至今的惊人轨迹。

@

01 警报:财务风险三重奏

在新能源赛道的高歌猛进中, 芳源股份 的警报声已无法忽视。资产负债表的每一次恶化,都像是为这家曾经的明星企业敲响的警钟。

截至2025年三季度末, 芳源股份 的资产负债率达到惊人的84.32%,而流动比率降至0.95,速动比率仅0.62。这些数字构成了清晰的财务风险图景:短期偿债能力不足,流动性紧张,资金链绷紧如弦。

比绝对数字更令人担忧的是资产负债率的攀升轨迹。从2020年的35.79%一路攀升至2024年的81.66%,再到2025年上半年的85.2%,这条陡峭的上升曲线揭示了公司资产结构恶化的速度。

从上市前相对健康的杠杆水平,到现在远高于行业平均水平的负债率, 芳源股份 的财务健康状况在短短数年间急剧恶化。

流动比率的恶化同样触目惊心。财务专家指出,流动比率低于1意味着企业的短期资产已无法覆盖短期负债。 芳源股份 的0.95流动比率和0.62速动比率,意味着公司库存积压严重,应收账款回收不力,经营活动无法产生足够的现金流入。

@

02 探源:经营困境内外交织

导致 芳源股份 陷入财务困境的原因错综复杂。三元材料市场的结构性变化成为外部压力的主要来源。据行业数据显示,2025年上半年,中国正极材料市场呈现出明显的结构性分化。

磷酸铁锂材料出货量同比大幅增长68%,而三元材料出货量仅增长15%。作为三元材料的核心中间体,三元前驱体的市场表现更为疲软,2025年1-6月产量同比下滑7.3%。

技术路线更迭正深刻改变着行业格局。据行业专家在2025年第十届动力电池应用国际峰会上指出,新能源汽车起火事故中,因三元电池热失控引发的比例高达70%。

面对更加严格的新版国家标准,新能源汽车制造商对电池安全性的要求不断提高,这进一步压缩了三元材料的需求空间。

芳源股份 内部也面临着多重挑战。从2024年2月开始,公司通过回购股份试图维护市场信心,但一年后的2025年9月,又不得不减持61万股回笼资金381.38万元以补充流动资金。

这一操作被视为公司现金流紧张的明显信号。与此同时,包括 五矿元鼎 、平方亿利在内的多位股东密集减持,进一步加剧了市场对公司前景的担忧。

@

03 深层:技术困局与市场错位

武汉理工大学 木士春教授团队的研究为理解三元材料困境提供了科学视角。三元正极材料的多尺度失效机制成为行业面临的根本技术挑战。

研究指出,高镍含量的三元材料在反复充放电过程中会经历从原子尺度到颗粒尺度的级联失效过程。

原子尺度上,锂/镍混排现象严重阻碍锂离子的正常通行,而高镍材料中这一问题尤为突出。同时,晶格氧流失在高电压下会导致氧分子从晶格中逃逸,进一步削弱材料的整体结构稳定性。

更为严峻的是,原子尺度的缺陷会相互加剧,形成恶性循环,并最终引发颗粒尺度的裂纹和粉化。这些技术挑战对三元材料制造商提出了更高的技术要求,也增加了生产成本。

芳源股份 的战略选择在行业变化面前也显得不够灵活。公司产能配置以三元前驱体为主,面对磷酸铁锂市场迅速崛起的趋势,未能及时调整产品结构和战略方向。

财报显示,2025年上半年,公司前驱体收入2.68亿元,占比29.77%,而碳酸锂毛利率则低至-17.84%。

@

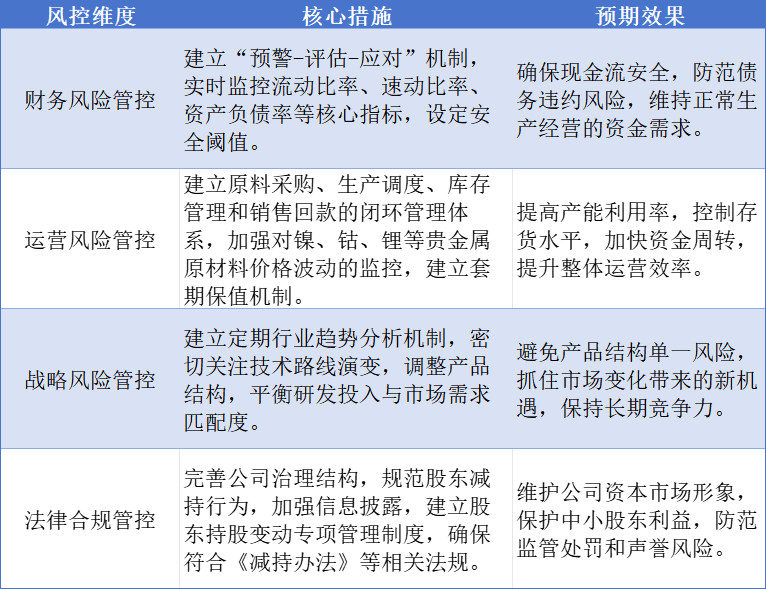

04 前路:多维度风控体系构建

处于困境中的 芳源股份 ,乃至整个新能源材料行业,需要建立更加完善的风控体系。这不仅是为了应对当前的危机,更是为了在行业周期性波动中保持生存和发展的能力。

借鉴领先金融机构的风险管理经验,企业可以构建“三道防线”风险管理机制:由各业务部门组成第一道防线、风险管理职能部门组成第二道防线、内部审计部门组成第三道防线,形成相互独立、相互制衡的风控架构。

具体到操作层面,企业应当从以下四个维度构建全面的风险控制体系:

@

05 他山之石:全面风险管理的制度保障

芳源股份 的困境并非孤例,而是许多企业在高速扩张期忽视风控的缩影。制度建设是风险管理的基石,借鉴成熟企业的经验显得尤为重要。

融通财务公司建立的“3478”全面风险管理体系值得参考。该体系以风险管理架构为基础,明确风险管理偏好及限额,培育合规稳健的风险管理文化。

通过构建由“根本制度-基本制度-公司层面制度-部门规定”组成的四层级制度体系,涵盖综合管理、信息科技、金融业务、风险管控等领域,企业能够筑牢风险管理的制度根基。

风险识别方面,企业应当开展深度风险排查,形成风险清单并制定相应防控措施。风险评估方面,建立制度动态管理与后评估长效机制,确保制度与业务流程有效衔接。

广东高院发布的《民营企业法律风险防控手册2.0版》提供了另一种视角。该手册针对民营企业从“出生”到“成长”再到“退出”的各环节法律风险,系统提出145条具体防控建议。

对于 芳源股份 这样的上市公司而言,合规经营尤其重要。手册特别强调,企业要合理确定注册资本和出资期限,避免“天价认缴”带来的责任风险。

@

06 合规警示:股东减持与投资者保护

在 芳源股份 面临经营困境的同时,股东密集减持行为也引起了市场的广泛关注。 五矿元鼎 、平方亿利等股东的减持计划,无疑给投资者信心带来了额外打击。

近期监管机构对违规减持行为的严厉处罚,为上市公司股东敲响了警钟。根据《上市公司股东减持股份管理暂行办法》第二十九条规定,监管机构对违规减持股东可采取“责令购回违规减持股份并向上市公司上缴价差”等监管措施。

这意味着违规减持不仅“无利可图”,甚至可能“得不偿失”。

证券交易所对大股东交易行为进行实时监控,违规减持难逃监管法眼。上市公司应建立股东所持公司股份及其变动的专项管理制度,明确相关主体股票交易的报告、申报和监督程序。

对于投资者而言,股东的减持行为往往传递出对公司未来发展的信号。面对包括员工持股平台在内的多股东减持,投资者需要更加审慎地评估企业基本面。

芳源股份 的财务困境引发连锁反应,重要股东及员工持股平台开始减持股份。连员工持股平台的减持也被市场视为内部人士信心不足的信号,进一步加剧了公司的信任危机。

当三元正极材料市场的寒冬来临, 芳源股份 面临的不仅是对单一技术路线的依赖,更是对市场变化反应迟缓、风控体系缺失的深刻教训。风控并非束缚企业发展的枷锁,而是在复杂市场环境中航行时必不可少的安全带。

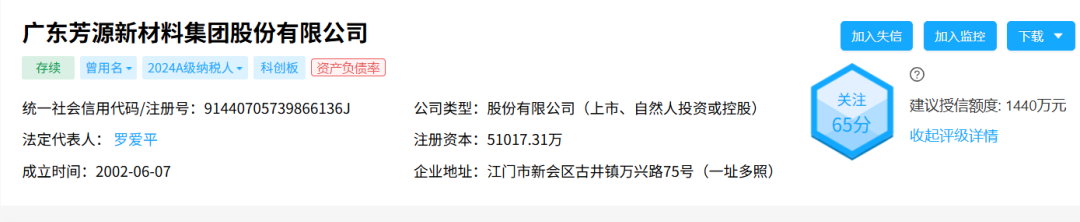

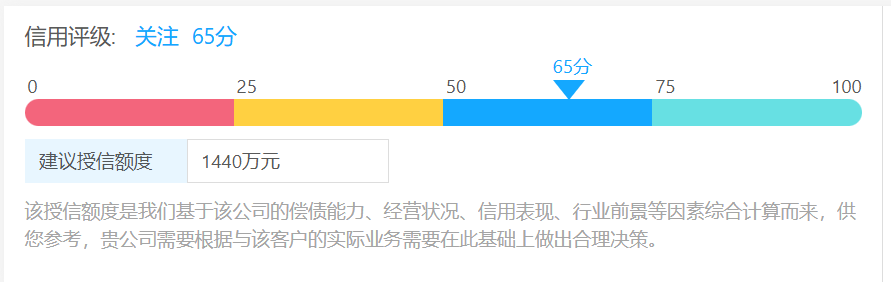

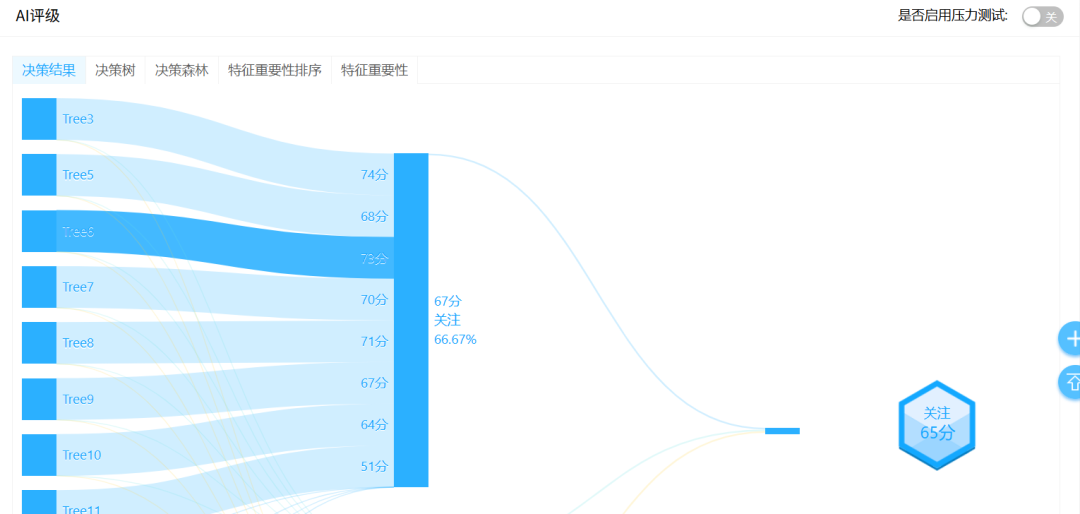

最后,根据AI风险控制系统“RiskRaider风险雷达”的风控监控数据,观测AI对 芳源股份 的风险信息,部分截图如下: