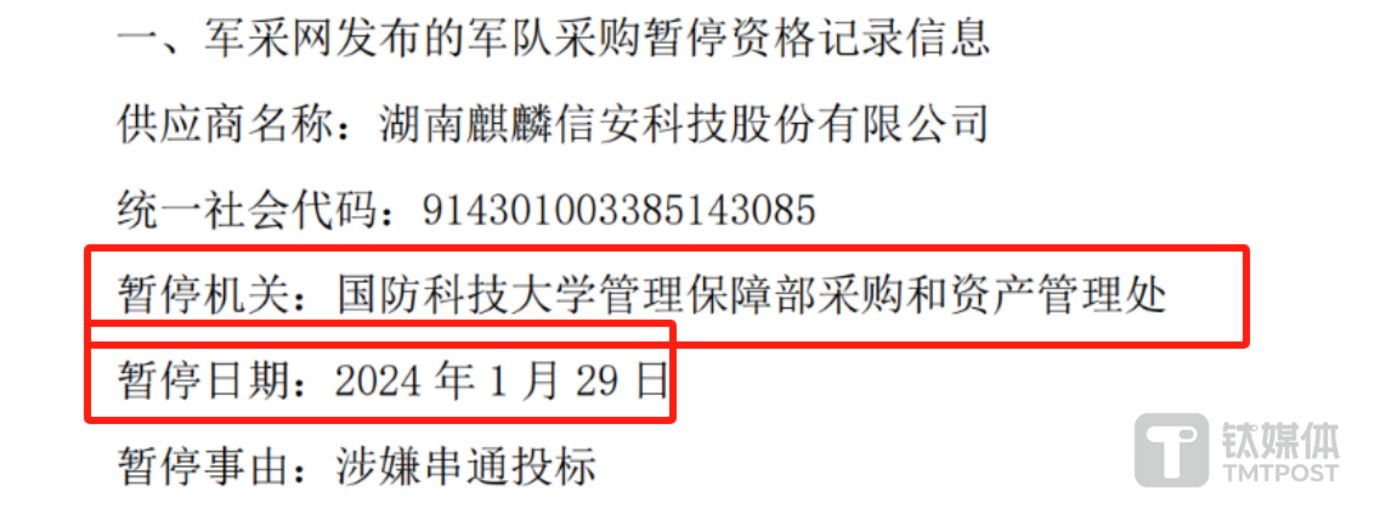

日前,麒麟信安(688152.SH)发布公告称,因涉嫌串通投标,公司自2024年1月29日起被列入军队采购网军队采购暂停名单。对此,公司表示,该事项正处于调查阶段,将立即组织人员自查并积极准备申诉。目前公司整体经营情况正常,在暂停日前已签订的相关合同仍可以正常执行。

钛媒体APP注意到,公司董事长在内的多位董事均出身于国防科技大学,而麒麟信安此次涉嫌参与串通投标的机关,正是国防科技大学旗下机构。

另外,公司暂停期间将无法参与军队采购,而国防业务在公司营收中占据举足轻重的地位。既然如此,公司却并没有及时披露上述重大信息,而是在事件发生后的第四天才予以披露。

更为关键的是,此前发布的业绩预报中,公司预计2023年由盈转亏,且同比亏损幅度不小。那么在年度业绩“变脸”的情况下,上述事件也引起投资者对公司持续盈利能力的担忧。

公司董监高与串通投标单位渊源颇深

据了解,此次公司涉嫌参与串通投标的机关为国防科技大学管理保障部采购和资产管理处。然而,公司董监高与国防科技大学渊源颇深。

资料显示,公司总部位于湖南湘江新区,创始人兼董事长杨涛是一位学者型专家,毕业于国防科技大学计算机系。作为国防科大操作系统专业毕业的第一个博士,杨涛长期在海军计算技术研究所工作,历任工程师、高级工程师。另外,公司副总经理兼董事陈松政,董事王勇,独立董事刘宏,监事李广辉同样毕业于国防科技大学。

在此之前,亦有其他上市公司被暂停军队采购活动。在2023年11月23日,华如科技曾披露被列入军队采购网暂停采购名单之中,而该公司被暂停的日期为11月22日,前后时间仅隔一日。截至目前,华如科技仍未恢复军队采购活动资格。

在公告中,公司表示,其产品仍可供应给军工集团、渠道及行业客户,预计该事项短期内将对公司经营产生一定影响,但不会影响公司的持续经营。

然而,真实情况或许并没有公司所以预计的这般乐观。

钛媒体APP查阅公司过往财务数据发现,自2019年以来,国防业务基本占据公司整体营收的六成以上。在2022年,公司整体营收为4亿元,而国防业务收入达到3.04亿元,占比达到75.96%。同期其电力业务营收仅为6805.38万元,占比仅为17%。由此来看,国防业务的重要程度对于公司而言可见一斑。

值得注意的是,公司此次被暂停军队采购活动的起始时间为2024年1月29日,但公司却在2月2日才对外披露这一事件。既然国防业务对公司业绩影响非常之大,为何该信息却延迟4天之后才披露?如此操作是否会影响到中小投资者权益?

数据显示,2024年1月29日,公司股价一度冲高3%,之后便迅速回落下跌,截至当天收盘,公司股价下跌3.73%。据统计,2024年1月29日―2024年2月5日期间,公司股价最大跌幅高达35%。

上市后业绩“变脸”

麒麟信安成立于2015年4月,主要从事操作系统、云计算及信息安全产品的研发、生产、销售及相关技术服务。2022年10月,公司首次发行股票并且在科创板上市,被称为“国产操作系统第一股”。

2024年1月19日,公司发布2023年业绩预告,预计年度净利润为-4000万元到-2800万元,上年同期为1.29亿元。对此,公司表示,2023年公司部分信息安全业务由于受到客户内部管理事宜的影响,部分项目交付、验收方面的进度有所放缓,导致信息安全产品收入同比出现大幅下滑。

然而,上市前,公司业绩一直保持增长。2019年至2022年,公司营业收入1.41亿元、2.31亿元、3.38亿元和4亿元,同比分别增长77.35%、63.64%、46.17%和18.45%,三年增长1.84倍;净利润分别为2033.58万元、9890.63万元、1.12亿元和1.29亿元,同比分别增长85.04%、386.37%、12.78%和15.33%,三年增长5.3倍。

钛媒体APP发现,公司业绩之所以出现“变脸”,或是上市前其业绩存在“水分”。

一方面,公司在上市之前,超过五成净利润来源于税收优惠与政府补助。2019年―2021年,税收优惠分别为1375万元、4129万元、2770万元,占扣非净利润的比例分别为62.93%、64.53%、31.79%。政府补助方面,公司计入当期损益的政府补助金额分别为1847万元、2334万元和2278万元,占扣非净利润的比例分别为84.53%、36.47%、26.14%。

另一方面,公司盈利质量不佳。财务数据显示,2021年、2022年,公司归母净利润分别为1.12亿元和1.29亿元。然而,这两年公司经营活动产生的现金流量净额仅为0.23亿元和-0.46亿元。2023年前三季度,公司经营现金流净额进一步恶化,为-0.58亿元。

近期公司还发布公告称,首次公开发行股票超募资金1.74亿元,拟使用5200万元永久补充流动资金,占超募资金总额的比例为29.94%。超募资金中很大一部分用来补流,或也说明公司的现金流存在问题。

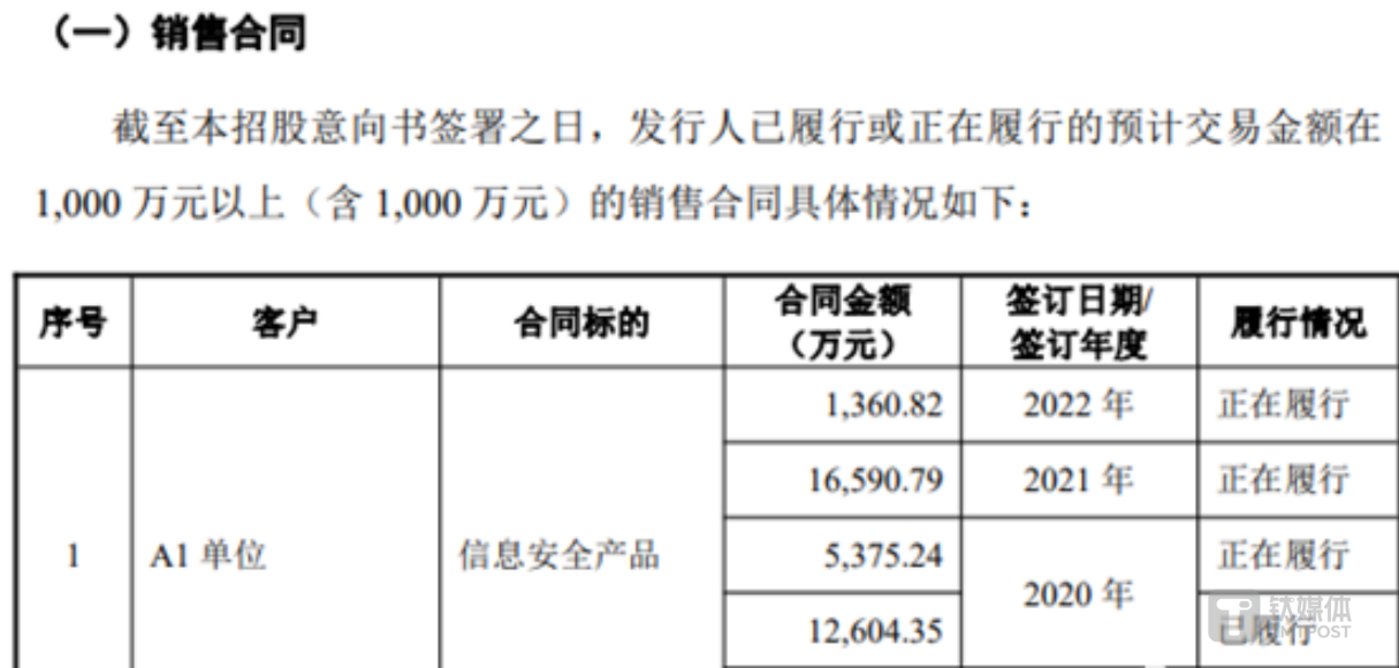

此外,公司对第一大客户依赖程度高。因为涉密,公司第一大客户仅以A1单位作为披露,在2019年到2021年麒麟信安与A1单位的交易金额,占当期营业收入的比例分别为44.23%、44.52%和42.65%。

大客户依赖的核心风险,可能在于对大客户的销售无法持续,这恰恰充分暴露在公司的数据当中。根据招股书披露的重大客户信息,公司与A1单位签订的销售合同,在2022年大幅下滑,只有1300多万元,这与2020年和2021年每年1.7亿元左右的签约额相比差太多。 本身就依赖于A1单位这家大客户,而签单额又骤降,这不明摆着上市以后就等着业绩“变脸”?

本身就依赖于A1单位这家大客户,而签单额又骤降,这不明摆着上市以后就等着业绩“变脸”?

更为让人担忧的是,相比深信服等信息安全企业,公司的产品种类较为单一,分别为安全存储系统和电子文档安全管理系统,都属于存储安全类产品。据了解,在信息安全行业,存储安全只是一个细分品类,而用户实际上越来越需要一站式的安全解决方案。因此,信息安全龙头企业纷纷布局全品类的产品,如深信服的产品包括防火墙、终端安全、威胁检测、云安全、身份与访问安全等。

反观麒麟信安,公司专注于单一品类,且依靠大客户的模式,这或许也决定了其较低的经营天花板。