1、路德环境:传统环保拓展酒糟资源化,公司迈向高速发展

1.1、公司从淤泥环保业务出发,向酒糟资源化业务拓展

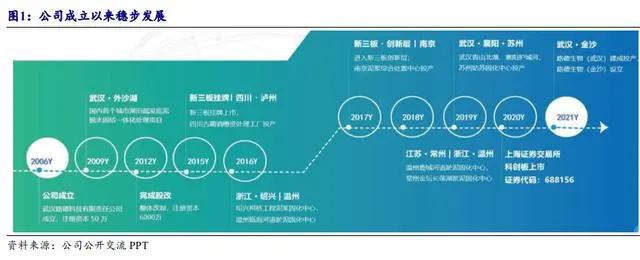

路德环境(688156.SH)设立于 2006 年,经过多年发展,公司在水环境治理和固体废弃物无害化、资源化处理业务方面持续开拓,目前主营业务包括工程泥浆处理、河湖淤泥处理和食品饮料槽渣资源化业务,公司于 2020 年 9 月科创板上市,食品饮料槽渣资源化业务近年发展迅速,营收占比快速提升,带动公司高速成长。

1.2、民营企业结构稳定,实控人全额定增,股权激励凝聚人心

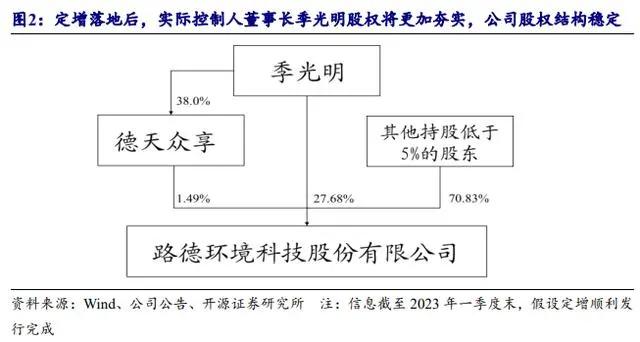

实控人全额定增,夯实股权结构。

公司实际控制人为董事长季光明先生,同时担任公司总经理,2022 年 5 月公司公告向董事长季光明先生全额定向增发 8,340,397股,计划募集资金 1.13 亿元,定增落地后季光明先生股权占比将达 27.68%,2023 年 4月获得证监会批复。

实际控制人全额认购定增,将对公司食饮槽渣资源化业务的发展起到重大支持,彰显出实际控制人对公司未来前景的信心,同时巩固实际控制人对上市公司的控制权,增强公司稳定性。

管理层工作经验丰富,股权激励设定高增长目标。

董事长兼总经理季光明先生从业经验丰富,曾任交通部长江航运规划设计院室负责人、工程师,湖北省建筑总承包集团公司岩土基础工程分公司经理,具有较强的项目经验背景,公司管理层其他人员同样具有较丰富的项目和管理经验。

公司 2023 年 5 月发布新一期股权激励计划,设定较高增长目标,绑定技术总监、副总经理、核心技术人员等共 54 名核心员工,提升团队凝聚力,同时股权激励设定较高增长目标,彰显公司对未来业务发展的充足信心。

1.3、公司业务稳步发展,酒糟资源化业务占比持续提升

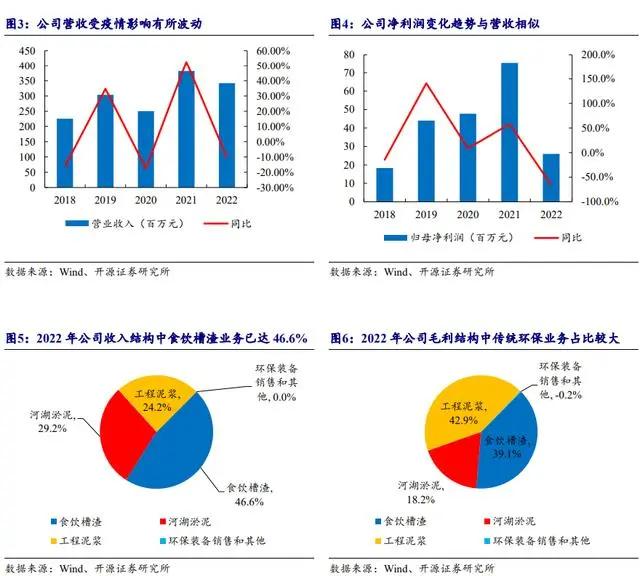

公司收入近年受到疫情影响,有所波动,但整体呈稳步增长趋势。2022 年公司实现营收 3.42 亿元,同比下滑 10.5%;归母净利润 0.26 亿元,同比下滑 65.7%。

2023 年一季度公司实现营收 0.56 亿元,同比下滑 2.4%;归母净利润 0.04 亿元,同比下滑 4.2%,主因疫情影响公司河湖淤泥运营项目存在延迟开工、产能利用率不够等情况,订单落地推迟,项目施工、验收结算进度均受到影响,同时公司发力食饮槽渣资源化业务,主动放弃个别回款预期较长的传统工程项目。

食饮槽渣资源化业务收入占比持续提升,公司整体毛利率水平受疫情影响有所波动,后续有望回升。

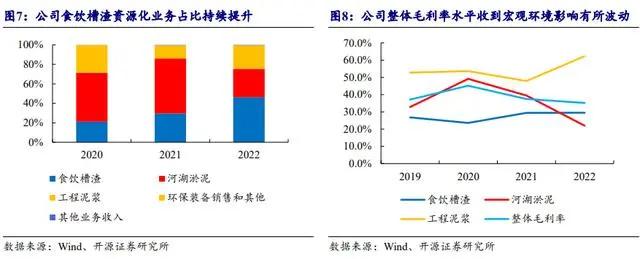

公司食饮槽渣资源化业务营收占比从 2019 年的 9.0%快速增长至 2022 年的 46.3%,河湖淤泥业务和工程泥浆业务 2022 年收入占比分别为 29.1%、24.1%。

公司河湖淤泥毛利率受到疫情影响有所下滑,食饮槽渣和工程泥浆业务毛利率稳中有升,后续随着疫情等宏观影响消散,公司整体毛利率有望回升。

2、食饮槽渣业务:产品优质需求旺盛,绑定酒企先发布局,持续扩产高速成长

2.1、产品:产品营养功能和经济价值高,酒糟资源化业务技术领先

公司酿酒酵母培养物产品为功能性原料饲料,兼具营养价值、功能性价值。

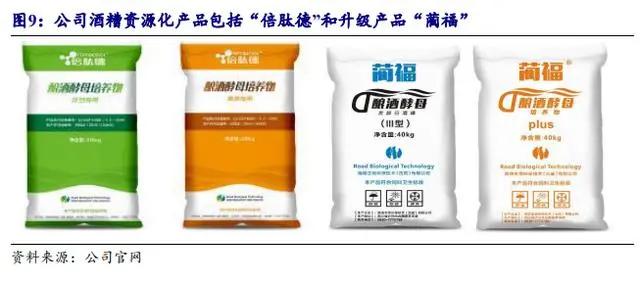

公司食饮槽渣资源化业务上游收回白酒厂酒糟废料,通过有机微生物发酵过程,生产出“倍肽德”生物发酵功能性饲料原料,下游销售产品给饲料厂养殖场。

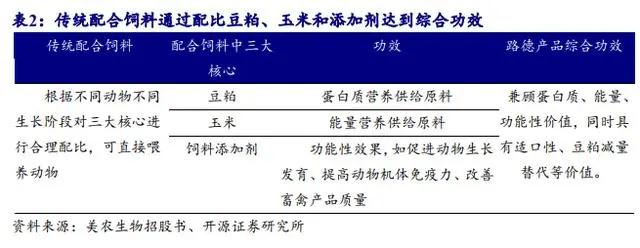

公司产品作为酿酒酵母培养物,属于国家饲料原料目录下微生物发酵产品及副产品品类,在使用上根据不同动物不同生长阶段,等量替代 1-8%豆粕饲料原料。

布局产品升级,酿酒窖底水资源化处理回收,营养价值进一步提升。

公司通过技术工艺创新,对酿酒窖底水进行脱毒浓缩处理,将窖底水中具有饲用价值的成分提取,应用到酒糟生物发酵饲料产品中,产出“蔺福”系列升级产品,同时降低后续废水处理难度和费用,实现窖底水资源化利用。

升级产品有机酸含量达 7%以上,较升级前产品提升 40%;酸溶蛋白占粗蛋白比例提升至 30%以上,酸溶蛋白净含量提升 40%,进一步提升蛋白质利用率,营养价值更高有望提升售价。

目前公司已布局习湖窖底水项目,同时后续永乐路德项目同样将配套建设窖底水资源化项目。

对比各项营养指标和价格,公司产品具有综合优势。

公司生物发酵饲料产品 2022 年出厂价为 2167.3 元/吨,叠加运费终端价为 2600-2700 元/吨。通过对比公司产品与豆粕、玉米、DDGS 和其他饲料,公司产品在粗蛋白、粗脂肪、矿物质、功能性成分等营养指标以及产品价格方面具有相对优势。

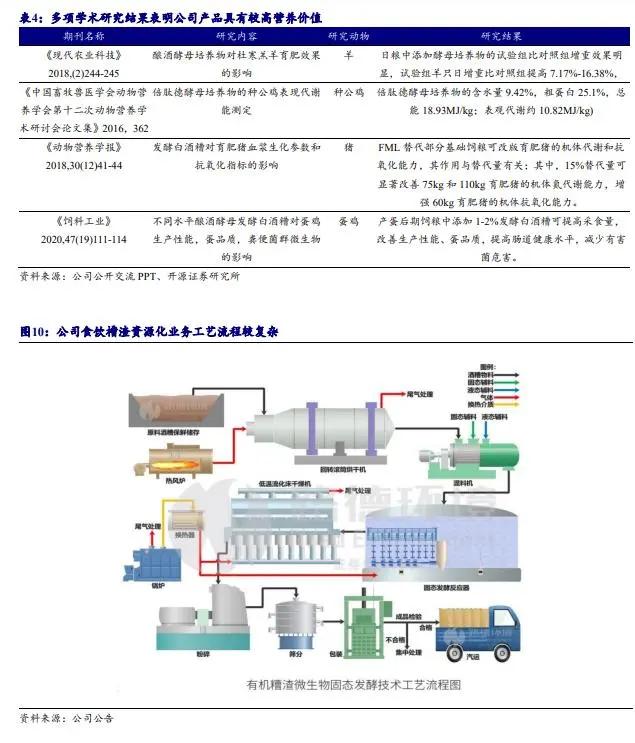

多项学术研究结果表明公司产品具有较高营养价值和功能性价值,下游客户综合考虑各因素后通常愿意使用公司产品对传统饲料原料进行部分替代,客户认可度较高。

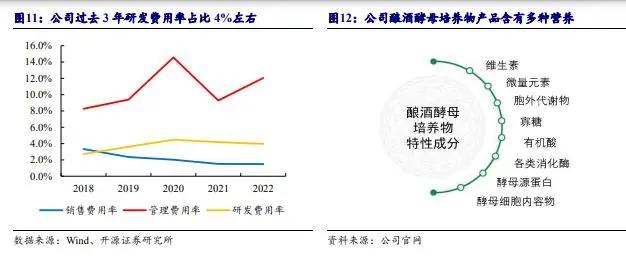

多年技术积累,专利壁垒深厚。公司通过多年对有机糟渣持续进行技术研究,形成了有机糟渣微生物固态发酵核心自主知识产权技术体系,包括自主集成的定制设备系统、连续多级低温干燥、自主选育的酵母发酵菌种、专一性酶降解、白酒糟高浓度滤液收集及利用等各个工艺环节,公司在核心技术体系下已获得授权的专利 31 项(其中发明专利 5 项),在申请专利 20 余项(其中发明专利 10 余项)。

从研发费用率看,公司近年不断投入研发,研发费用率占比保持 4%左右,2022 年公司研发支出达 1351 万元。

2.2、需求:产品销售快速增长,下游客户需求旺盛,蓝海市场空间广阔

公司食饮槽渣业务持续增长,量价齐升,供不应求。

公司食饮槽渣业务近 4 年快速发展,2022 年该板块收入增速达 39.4%,销量从 2019 年的 1.46 万吨提升至 2022 年的 7.31 万吨,吨价从 2019 年的 1880.8 元/吨提升至 2022 年的 2167.3 元/吨,呈现出量价齐升,供不应求趋势。

公司产品质量优异,得到大型养殖企业和饲料企业认可,客户粘性较高。

经过 2-3 年时间产品推广和客户培育,公司目前下游客户包括澳华集团、新希望集团、现代牧业等国内大型养殖企业,产品供不应求。

大型养殖企业对饲料质量和经济效益通常非常敏感,有严格的试用和认证过程,以保证动物安全和饲养效率。公司产品的经济价值、营养价值目前已得到下游大型养殖企业和饲料企业认可,顺利进入客户供应商名录,订单量大,具有较高的客户粘性。

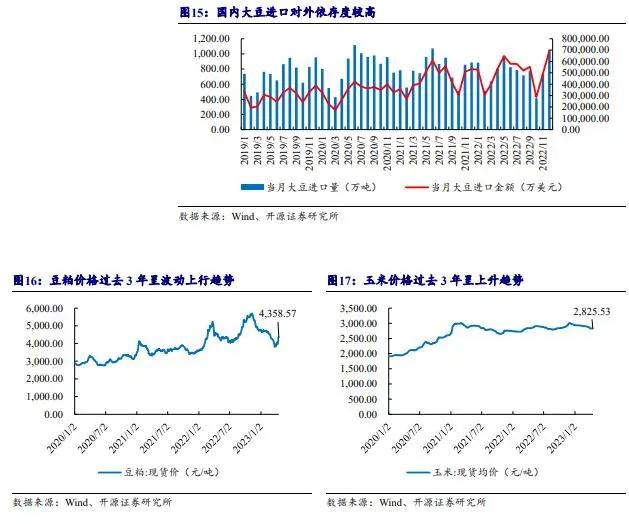

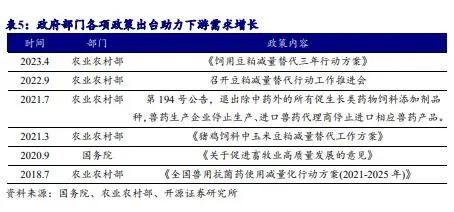

国内粮食安全背景下,豆粕减量替代提升公司产品需求。

我国作为人口大国,多年以来大豆进口量大,而粮食安全问题关系到国计民生,过去几年豆粕玉米价格呈上涨趋势,饲料价格上涨导致养殖企业利润承压,在配合饲料中使用公司产品对豆粕减量替代可有效帮助养殖企业降本增效。

2021 年农业农村部公布的《猪鸡饲料中玉米豆粕减量替代技术方案》中,明确提出采用生物发酵等方式,处理杂粕和槽渣类副产品等原料,能够降解抗营养因子,增加有益微生物,产生部分有机酸和酶类,实现养分预消化,可提高其在饲料中的添加比例。

国家禁抗政策要求,推动企业对替抗产品需求提升。

过去动物养殖杀灭有害细菌通常喂饲抗生素产品,但抗生素残留、耐药性等问题对动物和人体健康存在较大威胁,2021 年农业农村部公告要求全面禁抗。

根据《饲料工业》文献的研究,饲料中添加酵母培养物可以有效滋养定植在动物胃肠道内的微生物,刺激动物的新陈代谢过程,进而达到提高动物饲料利用率和维持消化道微生态稳定的目的。

为了维持营养物质利用效率和动物生产性能,下游企业对能够替代抗生素且安全健康的微生物发酵饲料原料产生较大需求。

根据我们测算,公司食饮槽渣业务 2022 年潜在市场需求量约为 1200 万吨,潜在市场空间约 250 亿元。

根据公司披露的各个品种推荐平均添加比例,测算出公司 2021-2022 年产品潜在需求量和潜在市场空间稳步增长,公司 2022 年酿酒酵母培养物产品约 7.3 万吨销量,仍有广阔蓝海市场等待挖掘。

2.3、供给:头部酒企持续扩产,绑定原料壁垒深厚,项目落地高速成长

2.3.1、政府政策支持,酒企布局扩产,供给端持续扩张

上游白酒行业高质量发展,头部白酒企业规划增产。根据国家统计局数据,2021 年我国白酒产量 715.6 万千升,总产量近年逐步萎缩,但产业集中度持续提升,2021 年白酒上市公司十强实现总产量近 162 万千升,占全行业约五分之一。

梳理国内头部白酒企业未来扩产计划,各香型头部品牌企业均有激进投产计划,为品牌酒企未来高质量发展保驾护航。

2022 年 4 月,五粮液生态酿酒项目揭牌,稳步推进五粮液“打造零碳酒企”公司战略;剑南春大唐国酒生态园酿酒工程落地,对剑南春现有废水处理中心进行扩建改造。随着头部白酒企业扩产,上游酒企对环保处理要求同样不断提升,为路德环境业务发展带来更多机会。

政府部门支持白酒企业高质量发展。名牌白酒企业的高质量发展同样得到各级政府部门支持,川黔两省作为国内白酒核心产区,各地方政府均把未来支持白酒企业发展,提升白酒企业产能列入当地“十四五”规划。

2.3.2、项目优质,壁垒深厚,绑定核心酒企,保障原料供应

公司食饮槽渣业务能够帮助上游酒企解决酒糟处理痛点。

上游白酒企业的持续扩产也带来了酒糟处理需求的扩张,但传统白酒企业酒糟处理方法具有环境污染、流程繁琐、经济性差等多项缺陷。

白酒槽渣含水量高,禁止高速公路运输,同时易腐坏变质,产生环境污染,另外头部酒企产量大,丢糟量大,对下游配套企业规模化收糟处理要求更高。路德环境的食饮槽渣处理业务作为酒企环保配套产业,公司项目近地布局、酒糟处理量大,能够帮助白酒企业解决多项痛点,上游白酒企业更愿意将酒糟废料交给公司处理,从而确保公司上游原材料稳定。

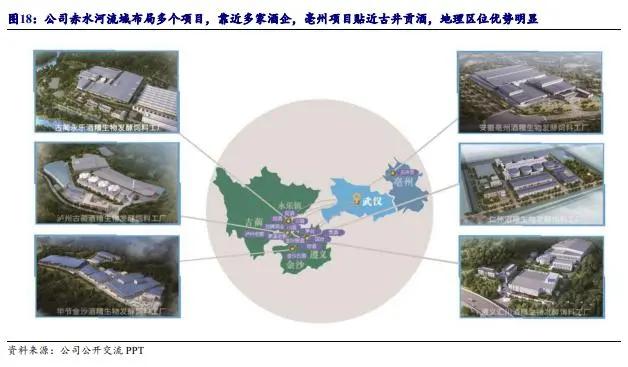

先发布局,壁垒深厚,绑定核心酒企。

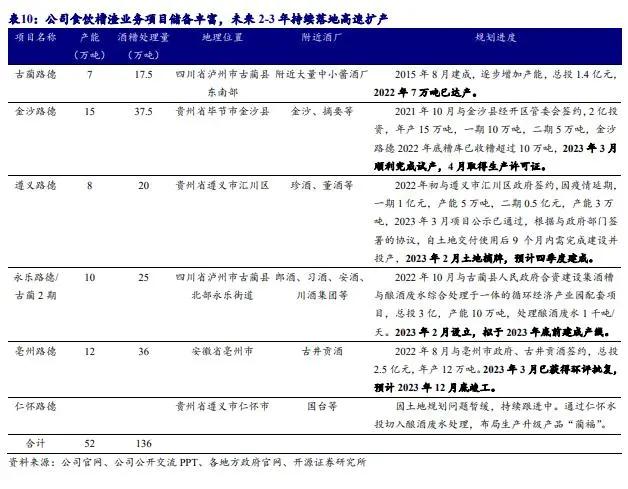

公司食饮槽渣业务项目主要布局川黔区域赤水河流域,具有一定区位壁垒。2022 年古蔺路德项目技改产能提升后达产 7 万吨,为公司业务发展打下坚实基础,目前公司现有项目储备中金沙路德、遵义路德、永乐路德、仁怀路德均布局赤水河流域,贴近酱香型白酒核心产区布局,与金沙、珍酒、郎酒签订长期合作协议;另外公司 2022 年 8 月公告与安徽亳州市政府、古井贡酒签订合作协议,配套古井贡酒智能园区建设项目,打开浓香型白酒合作空间。

川黔交界区域地貌环境复杂多山,工业用地指标稀缺,审批较难,路德环境在项目落地执行力上具有行业领先经验,同时能够帮助酒企解决自身痛点,项目均为酒企产酒配套工程,大规模酒糟处理项目资本开支较大,酒企更换合作商的转换成本很高,因此双方合作通常签订多年长期保量协议,另外时常引入当地政府以小股东或其他形式介入项目合作,公司项目落地为当地政府部门就业税收带来红利,同时保障酒糟处理项目的长期运营稳定性,而这种深度绑定的合作方式也为路德环境的食饮槽渣业务带来运营深厚壁垒。

2.3.3、公司产能规划亮眼,竞争格局优异,成长空间广阔

公司在手项目储备丰富,持续推进落地,产能快速扩张。根据公司公告和各地方政府官网,2022 年公司古蔺路德项目已顺利达产 7 万吨产能,项目酒糟处理量 17.5 万吨。

金沙路德项目在疫情解封后快速推进,2022 年底已收糟超 10 万吨,2023 年上半年可顺利投产,规划产能 15 万吨,酒糟处理量 37.5 万吨。

遵义路德项目稳步推进,2023 年 3 月项目政府公示已完成,产能规划 8 万吨,酒糟处理量 20 万吨,预计四季度投产。

永乐路德项目作为古蔺二基地,2022 年 10 月与古蔺县政府签约,收储辐射将扩大至古蔺县东北部、仁怀市北部、习水县区域,产能规划 10 万吨,酒糟处理量 25 万吨,拟于 2023 年底前建成产线。

亳州路德项目于 2022 年 8 月与安徽亳州市政府、古井贡酒签订合作协议,规划产能 12 万吨,酒糟处理量 36 万吨,预计 2023 年底建成。

赤水河区域项目布局先发优势显著,多重壁垒下单寡头竞争格局优异。

根据酒业家公布的数据,2022 年酱酒产能约 70 万吨,未来几年将稳步扩产。酱酒工艺的酿酒周期为一年,端午制曲、重阳下沙,通常第二年 8 月集中丢糟,因此公司项目通常优先建设糟库用于存储酒糟,优先帮助酱酒企业处理丢糟,酱酒酒糟量通常为酒产量 3 倍,而公司酒糟饲料产量通常为酒糟量 0.4 倍,根据测算,预计 2024 年酱酒酒糟饲料理论市场空间将提升至 21 亿左右,而公司川黔区域项目全部落地后,2024 年在酱酒酒糟处理市占率将达到 40%左右,公司在酱酒酒糟资源化业务方面单寡头竞争格局优异,在多重壁垒下其他企业难以进入。

古井贡酒合作项目切入浓香型酒企,蓝海市场空间广阔。

公司 2022 年 8 月与安徽亳州市政府、古井贡酒达成合作,拟投资 2.5 亿元,建设年产 12 万吨酒糟生物发酵饲料项目,标志着公司从酱香型酒糟到浓香型酒糟资源化应用的重大突破。

浓香型白酒酒糟蛋白质含量通常较酱香型酒糟更低,而公司在该项目下同样采取长单锁量方式深度绑定古井贡酒,另外该项目在产品升级、工艺创新和成本节约上将有更多突破,以保证亳州路德项目更高效运营。

国内浓香型酒企数量多,产量大,预计占国内白酒产量一半左右,2022 年白酒总产量 671.2 万吨,保守估计国内浓香型酒企产量约 330 多万吨,则对应理论浓香型酒糟处理需求量约 1000 万吨,公司凭借多年技术积累、优秀的项目谈判能力和行业内的先发优势,顺利切入浓香型酒企酒糟资源化合作项目,为公司未来在蓝海市场成长打下坚实基础,我们预计公司将凭借自身优势持续落地更多酒企合作项目,保障公司远期持续成长。

3、传统淤泥及泥浆处理业务:稳步恢复,持续成长

3.1、传统业务收入占比下降,宏观因素下有所波动

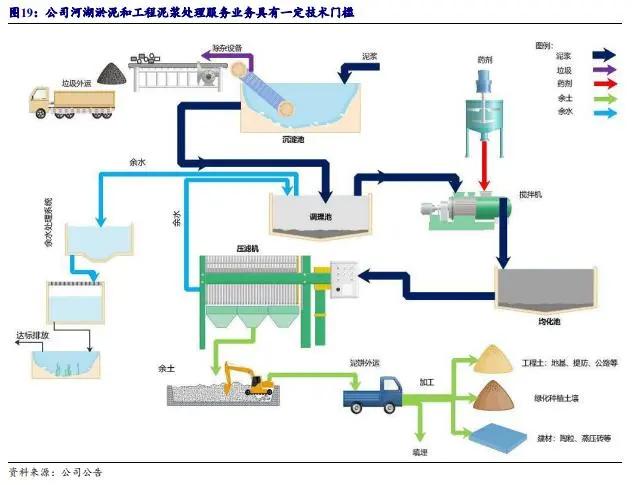

公司传统环保业务包括河湖淤泥处理业务和工程泥浆处理业务。

商业模式上公司通过各个地方政府招投标平台或合作伙伴介绍等渠道获取项目信息,通过项目经验宣讲、主动对接沟通、邀请客户参观等方式,参与项目公开招标和项目磋商,获取项目订单。

获取订单后,公司投资建设固化处理中心并配置处理设备,提供脱水固化处理服务,该商业模式运营时间长、处理量大、区域集中、项目复制性强。

河湖淤泥业务根据项目实际处理立方数以及合同约定单价收取处理费用,每月确认。工程泥浆业务根据实际泥浆收纳量及合同约定单价进行结算。

传统环保业务近年受到宏观因素影响有所波动。

河湖淤泥处理业务,2022 年疫情传播封控等宏观外部因素较复杂,各个项目施工、验收、结算等多环节均受到不同程度影响,另外公司布局业务结构转型升级,加大食饮槽渣资源化业务布局和投入,为确保资金效率,公司对部分回款预期较长项目主动放弃,2022 年度该业务收入有所下降。

工程泥浆处理服务主要为绍兴柯桥项目贡献,受到 2021 年房地产行业低迷,开工率较低影响和疫情等宏观因素影响,有所下滑,2022 年受到绍兴地区基建行业复苏的影响,业务迎来明显恢复,未来将保持平稳运行。

3.2、双轮驱动布局,传统业务稳步成长

国内环保产业政策趋严,业务空间广阔。我国国土面积广阔,河湖众多,同时城市化进程快速发展,多年以来积累大量水质污染和建筑垃圾问题。

在二十大报告中明确指出,统筹水资源、水环境、水生态治理,推动重要江河湖库生态保护治理,基本消除城市黑臭水体。

在“十四五”规划中,“十四五”规划中明确提出建筑垃圾综合利用率达到 50%目标,根据中国循环经济协会的数据,2020 年国内建筑垃圾资源化率不足 10%,公司传统环保业务空间仍然广阔。

传统环保业务是公司双轮驱动产业布局的重要环节,稳步推进持续成长。

公司在行业内积累了多年经验,培养出大量专业技术人才,树立起一定品牌力和知名度,行业内尚未形成全国性的竞争市场,集中度较低。

目前宏观环境造成的业务波动已逐步缓解,未来公司将持续开拓,争取更多运营期长、资金保障强的优质项目,同时与三峡集团等大型央企合作,加强应收账款管理,确保公司经营现金流稳健。2023 年 4 月,公司成功新中标江西省九江市中心城区水环境系统综合治理二期项目,项目对九江市内甘棠湖、南门湖进行清淤治理。

4、盈利预测与报告总结

公司食品饮料槽渣业务发展迅速,各项目稳步推进落地,产能持续扩张,产销率自 2019 年以来保持 100%以上,下游需求旺盛,在手订单充裕,预计公司食饮槽渣业务产品销量未来跟随产能释放快速增长,。

食饮槽渣产品自 2019 年以来单吨售价稳步提升,跟随 2022 年豆粕玉米价格保持上升趋势,自 2022 年 12 月以来豆粕价格呈现下降趋势,玉米价格稳中有降,而公司 2023 年 3 月通过互动平台回复投资者称产品价格未下降,侧面证明公司产品性价比获得下游客户认可,相对目前 4300 元左右/吨的豆粕,公司产品终端价约 2600-2700 元,仍有一定价格优势,另外公司升级产品蔺福已开始试销,预计 2023 年公司产品仍有一定提价空间。

传统业务方面,河湖淤泥业务随着疫情传播封控等宏观外部因素影响消退,公司原有项目将恢复正常运营,同时公司更加聚焦回款优质项目,2023 年 4 月已公布中标九江两湖项目,未来将稳步增长。

工程泥浆业务主要为绍兴柯桥项目贡献,2022 年绍兴区域基建行业复苏,公司业务明显恢复,未来将保持平稳运营。

毛利率方面,食饮槽渣资源化业务发展迅速,下游需求仍然旺盛,在 2023 年一季度替代品豆粕降价趋势下,公司产品维持均价,2023 年 4 月豆粕价格反弹向上,预计仍有一定提价空间;传统业务方面随着宏观环境明显好转,应收账款减值将明显减少,毛利率预计恢复正常。

我们预测公司 2023-2025 年整体毛利率为 36.33%、35.55%、34.68%。费用方面,随着新项目落地投产产生收入,预计管理费用率及研发费用率呈下降趋势,另外随着直销占比提升,预计公司销售费用率呈稳中有升趋势。

路德环境公司业务从传统环保转型食品饮料槽渣资源化业务,新业务上游为白酒头部企业,下游为大型饲料企业和养殖企业,新产品作为饲料原料同时具有营养价值、功能性价值和经济价值的综合优势。

我们采用分部估值法,从不同角度选取公司业务可比企业,可发现 2024 年公司食饮槽渣业务可比企业平均估值为 20.8 倍,而路德环境扣除传统环保业务,食饮槽渣业务当前估值 18.3 倍,低于平均水平。

5、风险提示

原材料涨价风险,竞争格局加剧风险,项目落地不及预期风险。