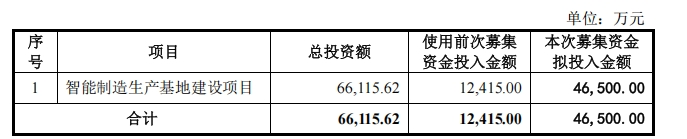

近日,步科股份发布公告,公司2023年度定增方案获上交所审核通过,需获得中国证券监督管理委员会作出同意注册的决定后方可实施。募集说明书(申报稿)显示,计划募资总额不超过4.65亿元,资金将用于投资智能制造生产基地建设项目,该基地预计2027年第四季度建成投入使用,达产后将提供年产181万台工控产品产能,年产值达12.18亿元。

回顾步科过往的募资项目,这次的“智能制造生产基地建设项目”并非第一次出现,对于现已摇身一变成为“机器人”概念股的步科而言,此时重提大额募资意欲何为?被机器人概念包装后的定增募资是否能切实落地?在机器人概念炒得火热之时,自动化行业如何切入该赛道,需要脚踏实地做好冷思考。

历史疑点:募资项目多次变更与延期

本次定增的“智能制造生产基地建设项目”最早可追溯至2020年。彼时,步科股份未能登陆创业板,便转战上交所科创板寻求上市。同年的定向增发便提到,募集资金将用于智能制造生产基地建设项目。

2020年,步科股份募集资金超4亿元,用于工业机器人核心零部件扩产。但募集资金到手之后,步科股份原计划的“生产中心升级改造项目”却迟迟不开工,此后多年间屡次延期并更改原募投项目。

2022年8月,步科股份又将其募投项目“生产中心升级改造项目”变更为“智能制造生产基地建设项目”,新项目拟投资金额为1.88亿元,并再次延期至2025年8月。2023年3月31日,步科股份曾发布一则增发预案,而后再无下文。同年12月,步科股份决定对智能制造生产基地建设项目大幅追加投资并进行延期。

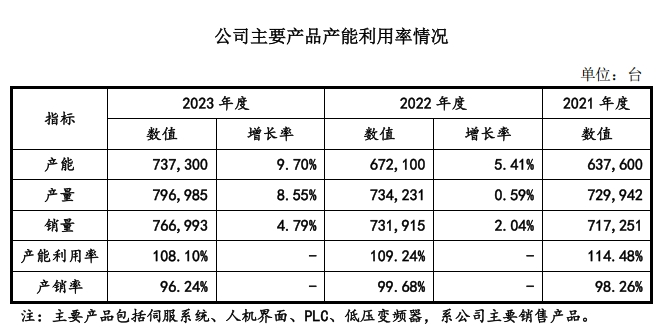

更值得警惕的是产能规划的激进性。步科现有深圳、常州基地,产能利用率连续三年超100%,看似产能紧张,却在2023年营收同比下滑6.09%的情况下,规划新建181万台工控产品产能,相当于现有产能的2.4倍。若新增产能依赖营销驱动而非技术壁垒,一旦市场需求不及预期、市场竞争加剧或者公司市场开拓不力、销售推广不达预期,则公司存在一定的产能消化风险。

老话重提,2020年的智能制造生产基地再度被提及,而此次已经搭上机器人概念股的步科究竟能否将定增项目落到实处?我们需要从步科的经营状况以及其在机器人领域水平如何来综合衡量。

增收不增利,销售费用高企

募资项目的坎坷历程背后,是步科股份经营状况的复杂图景,而从财务数据中,我们能看到更为严峻的挑战。

从财务数据来看,步科股份2024年度业绩快报显示,实现归属于母公司所有者的净利润 4,932.04万元,同比下降18.73%。主要系:公司营业收入同比增长8.45%,但是为保持未来长期发展动力,公司扩充研发团队,加大研发投入,持续进行新技术、新产品的开发与应用,研发费用增加;同时,公司扩充营销团队,加大营销投入,积极开拓市场并与客户建立深度链接,销售费用增加,导致净利润下降。

而回溯步科股份2021-2023年净利润分别为7471万元、9106万元、6068万元,2023年同比下滑33.36%,盈利水平本就承压。此时抛出4.65亿元的定增方案,募资规模达到2023年净利润的7.6倍。如此巨大的资金需求反差,实在令人费解。

纵览步科的经营成本,研发费用支出排名第一,紧随其后的便是销售费用。数据显示:2023年研发费用达5765.31万元和5005.35万元,此前2022年这两项支出分别为4653.43万元和3652.46万元,2021年则是4707.03万元和3554.43万元。

结合其2023年销售费用同比增加37.04%、销售投入导致净利润下滑的现实,很难不让人怀疑,这笔巨款或将变相成为营销扩张的“弹药”,毕竟在伺服系统市占率仅1.37%(2023年数据)、人机界面市占率仅3%的现状下,通过营销抢占市场或许才是当务之急。

更值得玩味的是,这笔巨额资金美其名曰投向“智能制造生产基地”,实则在研发投入未见显著突破、核心业务仍处样品订单阶段的背景下,难掩对营销扩张的迫切需求。而被反复提及的“机器人化”战略,更像是资本市场的概念包装,在技术落地与市场验证层面仍存多重隐忧。

机器人业务为主,但仍处于初级阶段

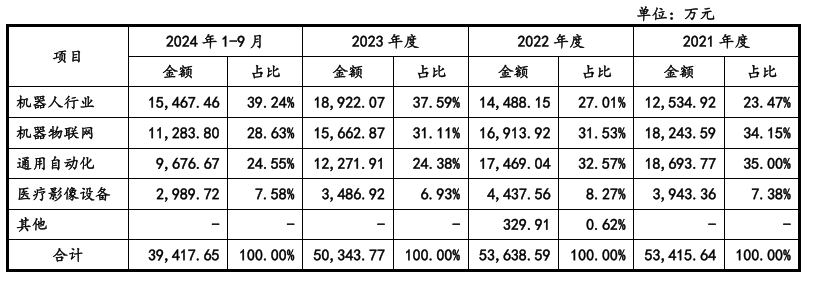

从收入结构来看,目前,步科股份收入结构由原来通用自动化行业为主转变为机器人行业为主的情况。2023年步科机器人行业实现销售收入1.89亿元,同比增长30.60%,一跃成为第一大业务板块,也是唯一增长的业务板块。

但实际上,步科股份将“机器人化”列为核心战略之一,但其业务实质仍停留在机器人动力解决方案的初级阶段。以核心产品无框力矩电机为例,下游客户集中于协作机器人和仿生机器人领域,且目前还是“批量样品订单”,距离规模化商用仍有差距。

横向对比,步科的低压伺服技术优势局限于移动机器人细分领域,在高端市场并未有太多建树。当行业红利消退、技术差距拉大,缺乏核心技术的玩家,终将被挤出牌桌。

以行业龙头汇川技术为例,其在机器人的核心部件上已有突破,自主研发的行星滚柱丝杠以13千牛动载荷(约1.3吨推力)、±0.05微米精度,已经打入特斯拉Optimus供应链,抓取测试成功率高达99.8%。此外,汇川技术在工业机器人领域的拳头产品SCARA机器人,2024年上半年市占率排在第一位。

依据2023年财报所披露的信息,2023年,汇川技术研发投入26.24亿元,研发费用率为8.63%。即使考虑到二者营收规模的巨大差距,步科实际投入的研发资金体量与汇川不可同日而语。步科在研发投入上的相对弱势,直接反映在技术成果方面。截至2023年12月31日,步科累计取得国内外专利117项,其中发明专利仅15项;而汇川技术凭借多年的高额研发投入,拥有海量专利,技术储备深厚。

机器人领域确实火热,但对于很多靠着PPT入局的企业而言,所谓“机器人化”更多停留在概念层面。当“机器人化”沦为 PPT 上的战略口号,缺乏核心技术支撑的扩张,更像是对资本市场热点的迎合。

综上,步科股份“押宝”国内工业机器人的举措还需长期冷静看待。工业自动化领域的竞争是技术厚度与产业链纵深的比拼,“机器人化”战略缺乏核心部件突破,当产能扩张依赖外部资金而非内生增长,当利润增长寄希望于营销而非效率提升,这场激进的游戏终将面临考验。

回顾步科的发展历程,想当年,它曾凭借eView人机界面在工控产业中成功出圈,随后喊出要以技术平台实现跨越发展,将控制、驱动与伺服等业务尽数囊括其中,也确实开展过一些并购重组动作。但时过境迁,同样以HMI起家的信捷电气已完成技术一体化,点线面突破发展的汇川技术真正实现了平台化,甚至多年后后来居上的禾川科技也在OEM领域占据了一席之地。

与之形成鲜明对比的是,步科股份在资本市场运作得颇为“娴熟”。其市值在今年创下新高,还在高位进行定增,但这些亮眼表现靠的却是讲故事、玩概念。在真正的自动化市场中,步科一再错过HMI、PLC和伺服乃至真正一体化的业务机会,这无疑是“不务正业”。从估值对比来看,信捷电气有十几亿的收入,享受着30倍市盈率的估值;而步科股份仅5亿元收入,市盈率却近180倍,如此巨大的反差,也显出步科在资本市场的估值与其实际经营状况的严重脱节。

对于步科而言,将自己塞进即将爆发的新兴产业里,何时能兑现机器人赛道爆发的增长预期?在此次炒冷饭的大额定增背后,我们更关注自动化企业如何深入核心环节,更加实际地展现自己的不可替代性。