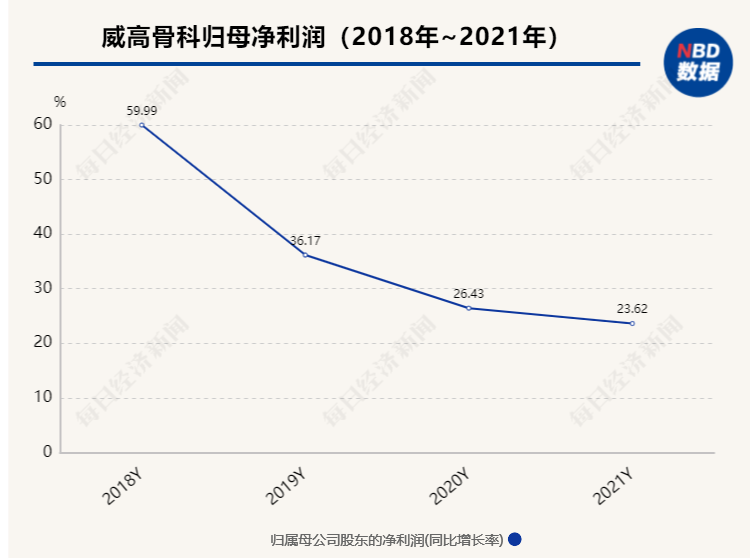

3月29日,国内骨科龙头公司威高骨科(688161.SH)发布2021年年度报告,公司全年营收21.54亿元,同比增长18.08%;归母净利润6.9亿元,同比增长23.62%,相较上年净利增速放缓。

这是威高骨科去年6月登陆科创板后,交出的首份年度业绩单。面对集采降价压力,公司执行渠道下沉的销售战略,加强销售渠道的拓展和二级医院开发,2021年仍保持营收和利润双增,但主营业务毛利率的下滑,也侧面反映了骨科行业在关节、创伤类产品集采后,已经迈入转型阵痛期。

而就在威高骨科年报发布前一日,公司营收主力骨科脊柱类产品集采也被“官宣”,改变亟待做出。怎么在营业空间减小和市场渗透率加强之间寻求平衡?AI(人工智能)、机器人等前沿技术,哪项是公司未来发展的突破口?威高骨科需要做出自己的选择。

营收、利润双增关节类产品占比突破20%

作为港股上市公司威高股份(01066.HK)的子公司,威高骨科的主营业务是植入性骨科医疗器械,公司产品线布局相对全面,主要产品包括脊柱类植入物、创伤类植入物、关节假体、运动医学及骨科修复材料产品。

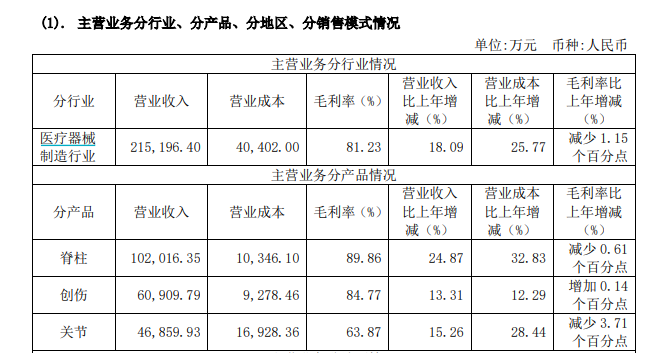

脊柱类、创伤类、关节类是公司主营业务收入的三大来源。2021年,威高骨科脊柱类产品收入10.20亿元,在上述三类产品中增速最快,同比增长达24.87%,占总营收的47.41%;创伤类产品和关节类产品收入分别为6.09亿元和4.69亿元,同比增长13.31%和15.26%,占总营收的28.3%和21.78%。

图片来源:公司2021年年报截图

对于营业收入的增长,威高骨科归因于在有效的防疫措施控制下,各医疗机构已恢复正常运营且手术量呈上升趋势。

从盈利能力看,威高骨科主营业务毛利率81.23%,同比减少1.15个百分点。其中,脊柱类产品毛利率89.86%,创伤类产品、关节类产品的毛利率则分别为84.77%和63.87%。三者之中,只有创伤类产品的毛利率同比略有增长,增加了0.14个百分点,而关节类产品的毛利率同比下跌了3.71个百分点。

毛利率下降或与集采带来的产品价格下降有关。去年9月,国家相关部门组织人工关节集中带量采购公布最终中选结果,产品平均降幅超过80%,威高骨科两个品牌的所有关节产品全部中标。

另外,威高骨科的“渠道下沉销售战略”,也在年报数据中得到体现。2021年年报显示,威高骨科2021年销售费用7.47亿元,同比增长18.39%,主要因为公司加强销售渠道的拓展和二级医院开发,并加大线上、线下医学教育培训,随着营业收入的增加,进而增加了商务服务费、差旅费及市场推广费用。

此外,公司研发费用1.21亿元,同比增长47%,主要因为公司持续加大研发投入,增加注册、检验、实验及设计费用,增加研发人员。

在年报披露的8个在研项目中,双涂层融合器和生物诱导型可吸收带线锚钉被列为“填补国产空白”,目前均处于临床试验阶段;其余6个项目则被列为现有产品系列内的扩充,或现有产品的升级、优化。

威高骨科的股东分红也颇显阔绰,公司拟向全体股东每10股派发现金红利5.20元(含税),2021年度现金分红金额占归母净利润30.13%。

营收主力迎来集采,下沉市场之外有何新策略?

根据相关研究报告,2019年度威高骨科在国内骨科植入医疗器械领域的整体市场份额位居国内厂商第一,全行业第五,各细分领域均排名靠前。其中,脊柱类产品市场份额位居国内厂商第一、全行业第三,创伤类产品市场份额位居国内厂商第二、全行业第五,关节类产品市场份额位居国内厂商第三、全行业第七。

而作为头部企业,威高骨科也要直面行业内刮起的集采大风,其年报称“创伤联盟及国家关节带量采购均使产品入院价格大幅降低,降幅超过80%。公司可能面临产品市场价格下降风险,进而导致毛利率下降,对公司未来盈利能力产生不利影响”。

下沉市场是一种应对策略。作为以中高端骨科植入物为主的威高骨科,目前也兼顾经济型产品,希望利用集采降价后骨科手术技术渗透率提高的机会,积极拓展销售渠道。此前,业内其他公司如爱康医疗(01789.HK)也表示,将在更为下沉的大众市场,利用自身渠道优势,巩固市场地位。

但当威高骨科营收主力脊柱类产品被列入集采范畴,公司也许还要在技术上寻求突破。3月28日,国家组织高值医用耗材联合采购办公室发布了《关于开展骨科脊柱类医用耗材部件信息确认工作的通知》,明确指出是为做好骨科脊柱类医用耗材集采的前期工作。

目前,国内骨科植入医疗器械整体市场仍被外资巨头主导。国内企业市场竞争力相对于外资巨头仍然存在一定差距。因此,威高骨科等国内骨科第一梯队欲争夺市场份额,提高研发能力是关键。

如何把握骨科脊柱产品集采带来的市占率提升机遇?威高骨科在年报中表示,未来将继续补充现有主营业务产品线,引入“数字化、智能化、微创化”的新技术及手术疗法,打造威高骨科研发创新孵化平台。同时,加强医工协作、紧密贴合临床专家,将骨科手术过程中的难点、痛点形成系统解决方案。

而尽管兄弟企业中不乏手术机器人公司的身影,威高骨科在年报中直言“例如AI技术、机器人技术、新材料、生命科学等会对现有的主营产品线和机加工方式造成不可估量的冲击”,其似乎还未涉足手术机器人等大热赛道。公司在去年11月披露的投资者关系活动记录表中称,公司并无骨科机器人领域的布局。而业内其他公司爱康医疗、天智航(688277.SH)、微创医疗(00853.HK)等公司均已涉足该领域。

那么,威高骨科在高科技研发方面的具体布局是什么?市场竞争情况如何?未来的骨科脊柱类产品集采将给威高骨科带去哪些短期和长期影响,公司计划如何应对?

3月31日,《每日经济新闻》记者致电威高骨科并按对方要求发送采访邮件,截至发稿未获回复。