2019年6月5日,埃夫特获得国家级专精特新“小巨人”称号,是第一批获得此称号的公司之一。

公司成立于2007年,于2020年在上交所科创板成功上市。

埃夫特属于智能制造装备行业,主营业务为工业机器人(300024)整机及其核心零部件、系统集成的研发、生产、销售。主要产品分为三大类别:核心零部件产品、整机产品、机器人系统集成解决方案。公司是国产机器人第一梯队企业。

通过盘点埃夫特2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

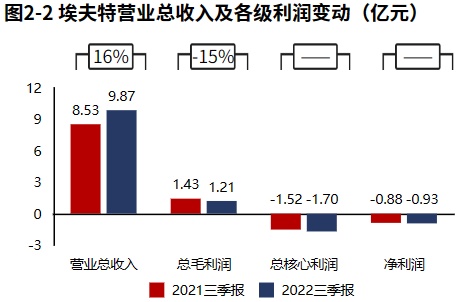

1、公司业绩整体表现为增收不增利,且公司经营活动出现亏损,产品盈利无法覆盖费用支出。营业收入增长主要系机器人业务销售规模扩大及海外系统集成业务执行情况改善所致。

2、毛利率降低,核心利润率也还在降低,经营活动未能实现扭亏。毛利率下滑主要受2021年下半年以来大宗原材料价格上涨、芯片短缺带来的电子元器件价格大幅上涨、保供保交付成本增加以及机器人业务市场竞争加剧的双重影响,公司业务整体毛利率下降。

3、埃夫特经营资产报酬率为负,经营资产未给公司带来盈利,需要对公司亏损原因进行分析,如何实现扭亏是公司面临的首要问题。

4、埃夫特公司亏损,未为股东带来价值增长。

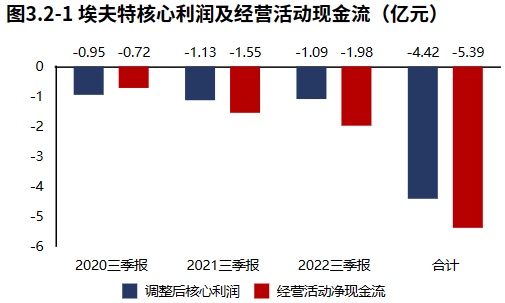

5、埃夫特经营活动亏损,并最终导致经营活动产生现金缺口,经营活动的扭亏,仍然是公司生存所需要解决的首要任务。经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

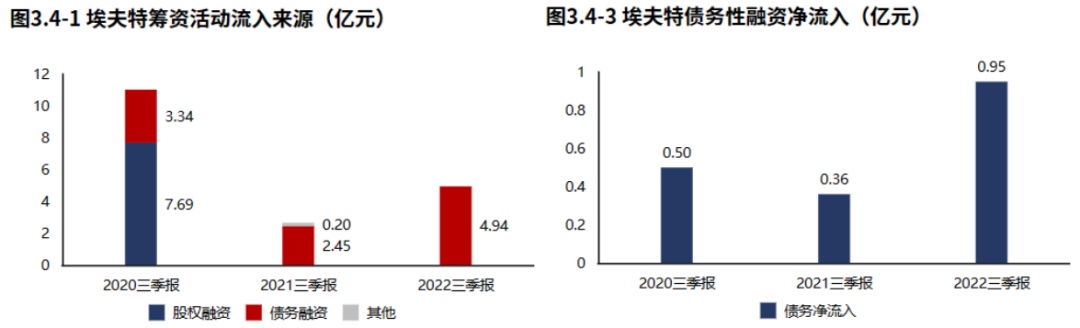

6、经营活动与投资活动开始出现资金缺口。公司通过债权融资,持续有新增贷款,且新增贷款规模快速增加。公司的生存发展仍对贷款有一定依赖。埃夫特金融负债水平较高,长期偿债压力较大。

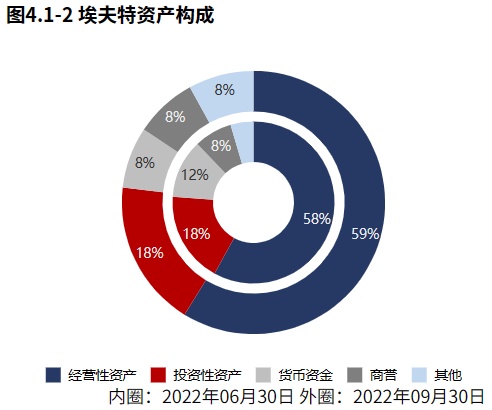

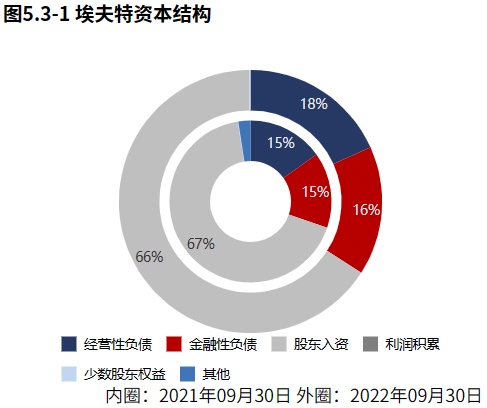

7、资产规模基本稳定,经营资产占比不高。公司的资本引入战略为以股东入资为主的并重驱动型。

下面是对埃夫特2022三季报关键特征的解读。

公司业绩整体表现为增收不增利,且公司经营活动出现亏损,产品盈利无法覆盖费用支出。2022三季报埃夫特营业总收入9.87亿元,同比增速16%,毛利润1.21亿元,同比增速-15%,核心利润-1.7亿元,净利润-0.93亿元。

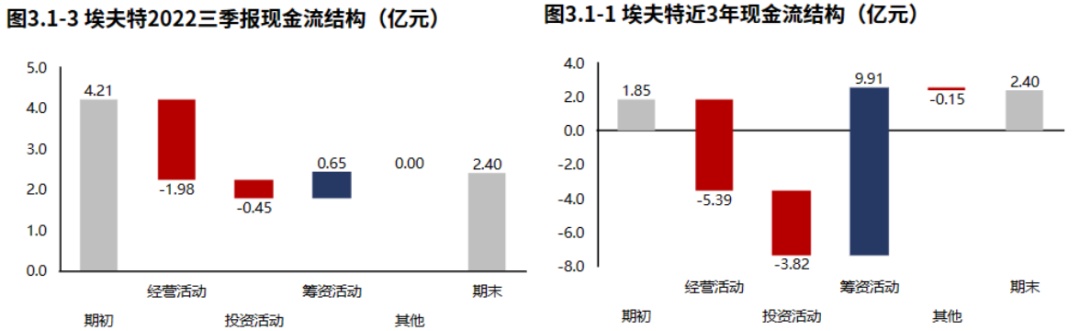

经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

从埃夫特2022三季报的现金流结构来看,期初现金4.21亿元,经营活动净流出1.98亿元,投资活动净流出0.45亿元,筹资活动净流入0.65亿元,累计净流出1.81亿元,期末现金2.40亿元。

从埃夫特2020年报到本期的现金流结构来看,期初现金1.85亿元,经营活动净流出5.39亿元,投资活动净流出3.82亿元,筹资活动净流入9.91亿元,其他现金净流出0.15亿元,三年累计净流入0.55亿元,期末现金2.40亿元。

埃夫特经营活动亏损,并最终导致经营活动产生现金缺口,经营活动的扭亏,仍然是公司生存所需要解决的首要任务。

埃夫特2022三季报经营活动现金净流出1.98亿元,较2022三季报减少0.43亿元,2020年报到本期经营活动累计产生资金缺口5.39亿元。

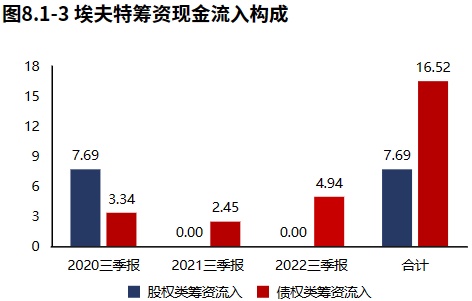

公司通过债权融资,持续有新增贷款,且新增贷款规模快速增加。

埃夫特2022三季报筹资活动现金流入4.94亿元,全部来自债权流入。较2021三季报增加2.29亿元,增速86.67%,筹资活动现金流入快速增加。埃夫特2022三季报债务净流入0.95亿元,较2021三季报增加0.58亿元,公司持续有新增贷款,且新增贷款规模快速增加。

资产规模基本稳定。2022年09月30日埃夫特总资产32.00亿元,与2022年06月30日相比,埃夫特资产减少0.19亿元,资产规模基本稳定,资产增速-0.58%。从2022年09月30日的合并报表的资产结构来看,经营资产占比不高。

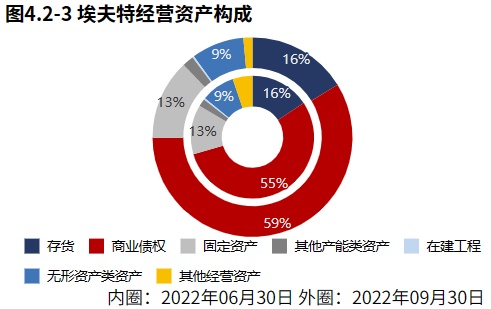

从2022年6月30日的经营资产结构来看,商业债权占比59%,存货占比16%,固定资产占比13%。

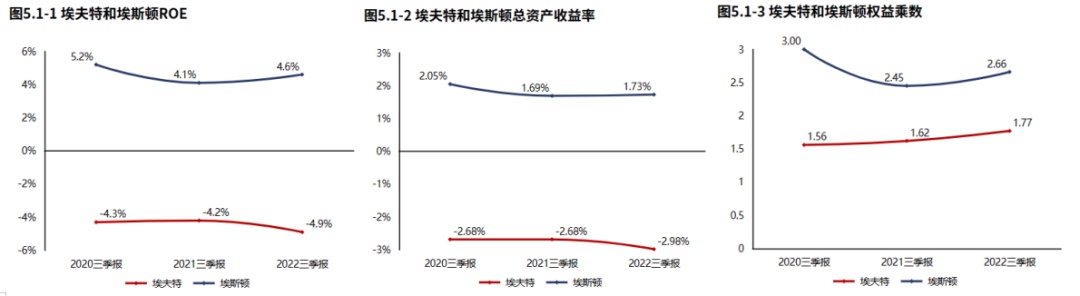

埃夫特公司亏损,未为股东带来价值增长。

2022三季报埃夫特ROE-4.94%,较2021三季报减少-0.79个百分点,股东回报亏损加剧。总资产报酬率-2.98%,较2021三季报减少-0.30个百分点,总资产回报亏损加剧。权益乘数1.77倍,较2021三季报提高0.16倍,股东权益撬动资产的能力基本稳定。

从2022年09月30日埃夫特的负债及所有者权益结构来看,公司的资本引入战略为以股东入资为主的并重驱动型。其中,经营性负债规模快速增长。

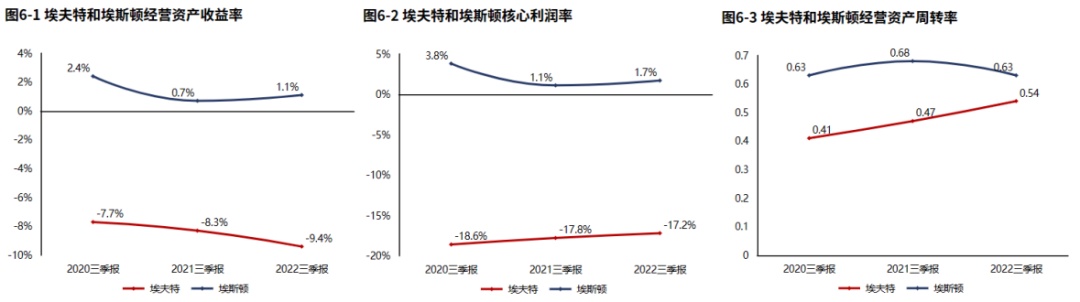

毛利率降低,核心利润率也还在降低,经营活动未能实现扭亏。埃夫特经营资产报酬率为负,经营资产未给公司带来盈利,需要对公司亏损原因进行分析,如何实现扭亏是公司面临的首要问题。

2022三季报埃夫特经营资产报酬率-9.37%。埃夫特经营资产报酬率为负,说明其经营资产未给公司带来盈利。核心利润率-17.23%。与2021三季报相比,核心利润率上升0.58个百分点,但未能实现经营活动扭亏。经营资产周转率0.54次,较2021三季报增加0.08次,增幅为16.85%,经营资产周转效率有所改善。

埃夫特2022三季报毛利率12.29%,与2021三季报相比,毛利率下滑4.48个百分点,毛利率降低。

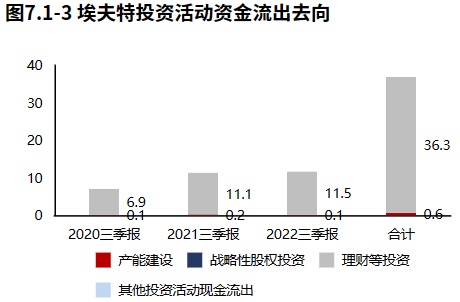

投资流出稳定,主要流向了理财等投资。埃夫特2022三季报的投资活动资金流出,集中在理财等投资,占比98.92%。埃夫特2020年报到本期的投资活动资金流出,集中在理财等投资,占比98.41%。

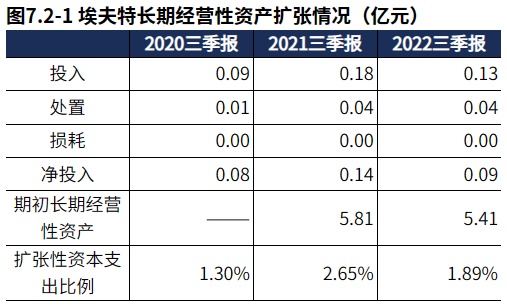

产能有所收缩。 2022三季报埃夫特产能投入0.13亿元,处置362.50万元,折旧摊销损耗0.00元,新增净投入889.05万元,与期初经营性资产规模相比,扩张性资本支出比例1.89%。

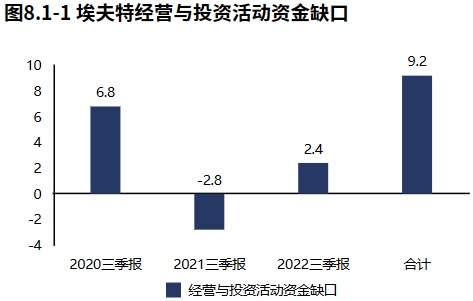

经营活动与投资活动开始出现资金缺口。2022三季报埃夫特经营活动与投资活动资金缺口2.43亿元,较2021三季报开始出现资金缺口。2020年报到本期经营活动与投资活动累计资金缺口9.21亿元。

2022三季报埃夫特筹资活动现金流入4.94亿元,其中股权流入0.00元,债权流入4.94亿元,债权净流入0.95亿元,公司的生存发展仍对贷款有一定依赖。

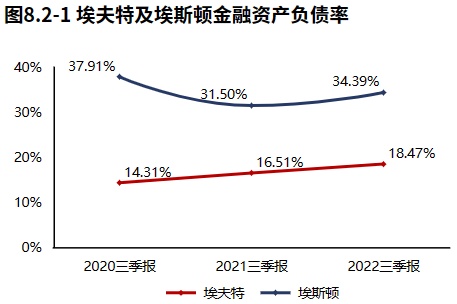

埃夫特金融负债水平较高,长期偿债压力较大。2022年09月30日埃夫特金融负债率18.47%,较2021年09月30日提高1.96个百分点。埃夫特金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,埃夫特在A股的整体排名下降至第4110位,在机械设备行业中的排名下降至第378位。截止2023年3月23日,北上资金并无特别信号。因为公司亏损,以埃夫特近三年市盈率为评价指标看的估值曲线失效。