来源 :瀚数财经2022-04-28

那些年给小米贴牌代工扫地机器人的石头科技,2021年自有品牌收入57.67亿元,收入占比已经高达98.80%了。

对于有品牌追求的石头科技来说,出逃小米是必然,但路途却也不易。

对于有品牌追求的石头科技来说,出逃小米是必然,但路途却也不易。

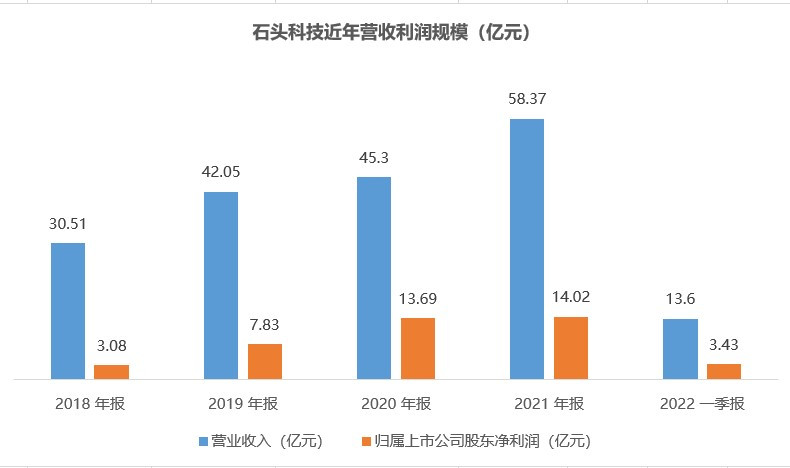

随着逃米战略深入推进,石头科技的营业收入同比增速从2018年的172.72%,大幅下滑到2019年的37.81%,再下滑到2020年的7.74%。

所幸随着2021年广告、代言人、渠道建设等营销策略不断展开,石头科技扫地机器人的品牌影响力、产品销量都有所上升,2021年、2022年一季度营业收入同比增速分别回升到了28.84%、22.30%。

在自有品牌战略的背后,好消息是石头科技的销售毛利率从2018年的28.79%大幅提升到了2022年一季度的47.49%。

但与此同时的是,其2019年、2020年、2021年、2022年一季度销售费用率分别大幅提升到了8.41%、13.69%、16.08%、13.35%。

随着自有品牌收入近两年提升至90%以上,公司销售毛利率水平趋于稳定,营销费用投入大幅增加对公司利润增长的影响愈发凸显。

其归属上市公司股东净利润同比增速,2020年时还高达74.92%,到2021年、2022年一季度时,已分别大幅下滑至2.41%、8.76%。

更让人感到压力的是,近3年来,石头科技的收入增长主要来自与海外市场贡献,而国内市场收入规模实际上是逐年萎缩的。

2019年,其境内外收入分别是36.23亿元、5.81亿元,占比分别为86.17%、13.83%,而到2021年,其境内外收入分别是24.73亿元、33.64亿元,占比分别为42.07%、57.93%,三年间,境内收入规模大减11.5亿元,较2019年减少31.74%。

境外市场喜获丰收当然是好事,但境内收入逐渐减少是怎么回事?

扫地机器人市场的老大科沃斯2020年、2021年境内营业收入分别同比增长37.27%、117.07%,这说明在这一时期,国内扫地机器人市场是具备拓展潜力的。

说来石头科技研发投入比较积极,产品竞争力也不错,那为什么国内市场没有做好?是渠道布局跟不上,还是营销工作不够到位?

自有品牌的建设与发展并不容易,石头科技要加油!