来源 :封面新闻2026-03-02

2月27日,石头科技发布了2025年度业绩快报,交出了一份喜忧参半的答卷。财报显示,公司在过去一年实现了营收规模的跨越式增长,但盈利能力出现显著下滑,呈现明显的“增收不增利”态势。

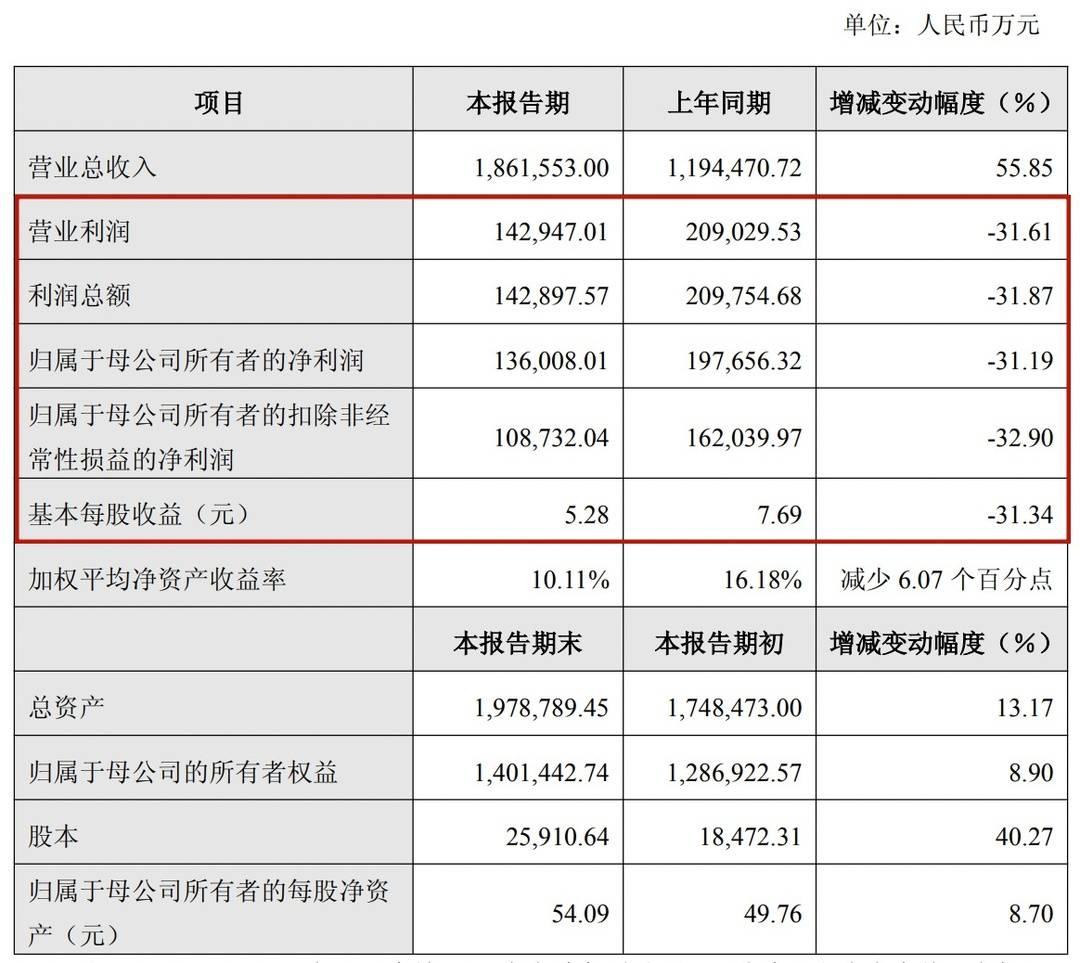

业绩快报数据显示,2025年石头科技实现营业总收入186.16亿元,同比大幅增长55.85%。然而,归属于母公司所有者的净利润仅为13.60亿元,同比下滑31.19%;扣非净利润10.87亿元,降幅进一步扩大至32.90%。基本每股收益为5.28元,同比下降31.34%,多项盈利指标降幅均超三成。这种“营收狂奔”与“利润失速”并存的局面,让市场对这家扫地机器人龙头的盈利能力打上了一个问号。

石头科技财报

市场扩张的“代价”

以毛利率下滑换份额

对于业绩的分化,石头科技在快报中将其归因于市场布局与产品策略的主动调整。报告期内,公司对核心的智能扫地机器人业务完善了全价格段布局,同时重点发力洗地机新品类并快速实现市场突破。

IDC发布的《全球智能家居设备市场季度跟踪报告》显示,2025年前三季度,石头科技累计出货378.8万台,以21.7%的全球市场份额稳居全球出货量榜首。在美国、德国、韩国、土耳其等多个国家,其出货量均位居行业第一。

然而规模的登顶是有代价的,全价位段的布局意味着中端及入门级产品销量占比提升,而洗地机等新品类的快速增长尚处于投入期,规模效应未完全显现。公司方面坦言,“全价位段的布局和洗地机等新品类的快速增长,在初期对公司整体毛利率产生了一定影响。”

此外,为支撑海内外市场的快速拓展,公司实施了更为积极的市场策略。此前的财报数据显示,2025年1-9月,公司销售费用已达31.8亿元,同比增长超过100%,其中广告及营销开支激增。公司在快报中表示,虽然销售费用的增加拖累了短期利润数字,但品牌形象建设与渠道拓展工作成果显著,销售能力进一步提升,为公司长期可持续发展提供了势能。

政策红利与全球布局

营收增长的“双引擎”

尽管利润端承压,但石头科技在营收端的高歌猛进,印证了其海内外市场的双重突破。在国内市场,依托国家“以旧换新”补贴政策,石头科技智能扫地机器人、洗地机等核心产品需求旺盛。公司通过持续推出新品以及完善产品和价格矩阵,成功抓住了市场机遇。

海外市场方面,公司持续推进品牌建设,完成全价格段产品布局,通过精细化渠道运营和积极的市场策略拓展新市场。石头科技表示,海外收入的稳定增长,进一步巩固了其全球市场领先地位。

赛道竞争加剧

盈利修复成关键看点

当前,石头科技在智能清洁家电赛道挑战与机遇并存。尽管有政策红利托底,但赛道竞争正愈演愈烈。从厂商格局看,中国厂商包揽全球出货量前五,科沃斯、追觅、小米、云鲸等对手步步紧逼。更值得注意的是,无人机巨头大疆也已跨界入局,尽管首月销量破万跻身前六,但其品牌力与技术积累让行业竞争增添了变数。

与此同时,产品同质化现象日益凸显,价格竞争日趋激烈。有市场分析指出,石头科技正采取“以毛利率下滑+费用增加为代价,换取营收高速增长+全球份额提升”的战略,通过价格下探抢占市场份额,通过新品类拓展寻找第二增长曲线。这是一种典型的“牺牲短期换长期”的选择。

行业专业人士分析对于石头科技而言,2025年的业绩表现是一次战略主动的调整。但资本市场关注的是,这种“以价换量”的策略能否最终转化为可持续的盈利增长。后续其盈利端的修复能力与新品类(如洗地机、洗衣机)的盈利转化效率,将成为决定公司估值走向的关键看点。