产能即将大幅增加。

近1个月有108家机构扎堆调研德龙激光(688170.SH),对该公司的业务发展和订单情况以及收购Corning Laser TechnologiesGmbH(以下简称“德国康宁激光”)股权表现出很大兴趣。

在机构调研会上,德龙激光高管表示,今年前三季度新产品陆续投放市场,公司今年订单增速明显,其中,碳化硅晶碇激光切片设备取得头部客户批量订单,产品已导入客户产线量产,现处于验证阶段;钙钛矿薄膜太阳能电池激光加工设备前三季度已有新客户订单落地。

此外,该公司确认消费电子行业有一些新的机会,消费电子行业订单有上升。

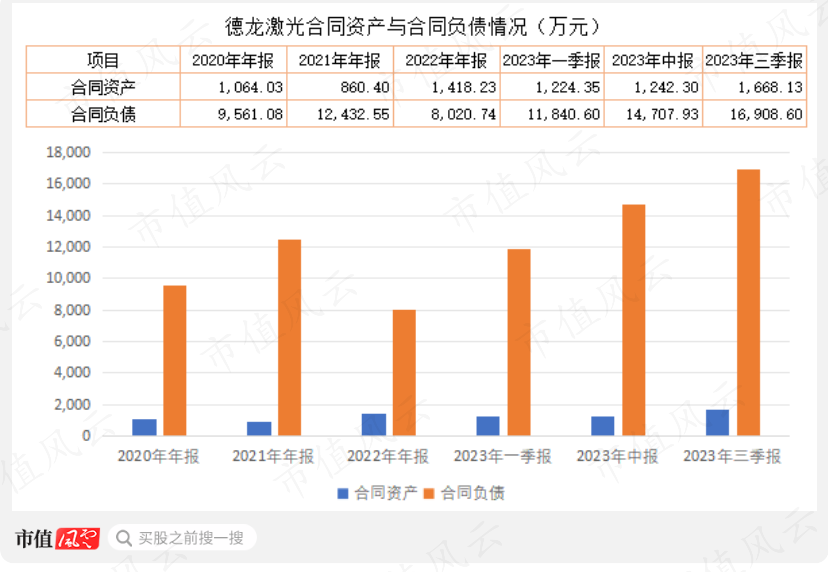

截止2023年三季度末,德龙激光的合同负债1.7亿元,较今年初增加一倍,达当期营业收入3.3亿元的50%,此外,还有2亿多元发出商品,从数据上验证该公司订单较多的表述。

先进封装、Micro LED激光加工设备供应商

德龙激光的前身德龙激光有限公司成立于2005年4月,由澳大利亚籍ZHAOYUXING(中文名“赵裕兴”)、来德电子与天龙投资共同出资成立,其中,ZHAOYUXING、来德电子、天龙投资分别出资120万美元、40万美元、40万美元,ZHAOYUXING持有合资公司60%股权,为实控人和控股股东。

2020年11月10日,中电基金、中微公司等11家(位)投资者向德龙激光增资;德龙激光在2022年4月上市前,ZHAOYUXING持股比例降至30.6%,股权结构见下图。

该公司核心技术人员之一、创始人ZHAOYUXING(赵裕兴)1962年生人,博士研究生学历,先后任职中国科学院上海光学精密机械研究所、悉尼大学光纤技术研究中心、澳大利亚国家光子中心等。

另外三位核心技术人员:狄建科江苏大学材料学博士,现任公司董事、副总经理;徐海宾中科大电子与通信工程硕士,任德龙激光技术总监;李立卫华侨大学物理电子学硕士,德龙激光全资子公司贝林激光研发总监。(一)进入国内主要半导体企业供应链系统

德龙激光主营业务为精密激光加工设备及激光器的研发、生产、销售,并为客户提供激光设备租赁和激光加工服务。

目前,该公司产品集中应用在半导体及光学、显示、消费电子及科研等领域。根据上市公司披露,其已成为华为海思供应商、中芯国际、长电科技、华润微、泰科天润、能讯半导体等公司的供应商。根据CINNOResearch统计,2020年中国大陆泛半导体激光设备销售额排名,德龙激光排名第三,销售额占比为15%,仅次于日本DISCO公司和大族激光。

(德龙激光碳化硅晶片激光加工设备,来源:该公司官网)

在显示领域,该公司对外宣称Micro LED巨量转移技术在2022年获得首个客户订单,已交付并导入生产。2016-2020年中国大陆主要面板厂的激光切割类设备数量,德龙激光销量占比为12%,排名第三,在韩国LIS公司和大族激光之后。

主要产品包括半导体及光学激光加工设备、显示激光加工设备、消费电子激光加工设备等,已应用于碳化硅、氮化镓等第三代半导体材料晶圆划片、MEMS 芯片的切割、Mini LED 以及 5G天线加工等。

作为激光设备生产商,该公司客户为下游半导体及光学、消费电子、电子显示等游制造企业,因各行业景气周期不同,所以,该公司前五大客户不存在明显的连续性。

2019年至2021年前五大客户包括华灿光电、亨通达、华星光电、中电科、东山精密、群创光电、水晶光电、同兴达、京东方等。

(市值风云APP制表)

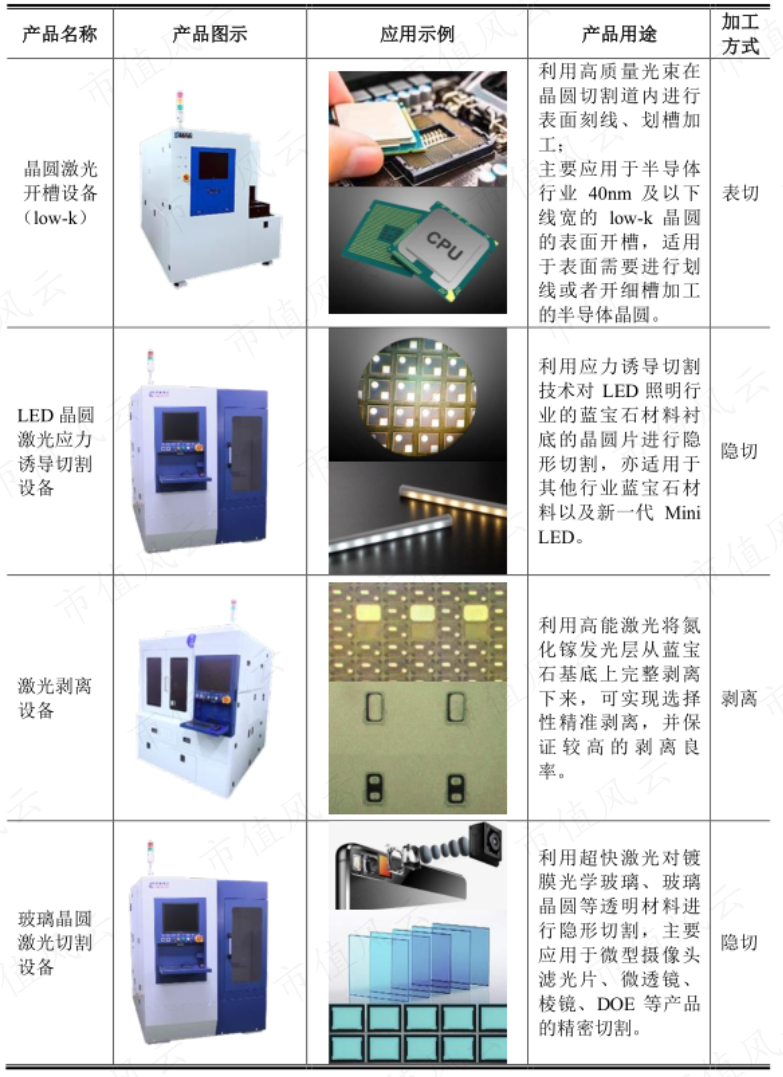

01 半导体及光学激光加工设备

半导体及光学激光加工设备,主要应用于半导体材料(含集成电路芯片和LED)和光学玻璃材料的精细微加工,具体包括集成电路封测阶段的晶圆切割、划片,LED晶圆切割、激光剥离,光学镀膜玻璃(主要为滤光片)晶圆的切割等。主要客户包括中电科、三安光电、华灿光电、水晶光电、五方光电、美迪凯等。

02 显示激光加工设备

显示激光加工设备主要用于TFT-LCD和AMOLED和Mini LED显示屏的切割、修复等。主要产品有:全自动玻璃激光倒角设备、全自动偏光片激光切割设备、全自动柔性OLED模组激光切割设备、OLED激光修复设备、MiniLED 3D激光刻蚀设备等;主要客户包括京东方、华星光电、维信诺、同兴达、天马微电子、群创光电等。

03 消费电子激光加工设备

德龙激光消费电子激光加工设备主要应用于柔性电路板(FPC)、印制电路板(PCB)、陶瓷、玻璃、PET薄膜等的切割、钻孔、蚀刻。该领域的主要客户包括东山精密、信利公司、中钞研究院、中科院等。

(二)营收规模小、成本费用上升吞噬利润

(二)营收规模小、成本费用上升吞噬利润

看起来都挺高端的设备,德龙激光目前的营收规模较小,盈利情况一般。

2018年至2022年,该公司营收保持增长,但是,增速不高,期间年均复合增长率15%左右;同期,扣非净利润有增长,但也是不明显,2022年则是增收不增利。

(市值风云APP制表)

该公司披露,设备验收周期多在6到12个月,而新产品较成熟产品验收周期更长,较长的验收周期导致企业收入确认时间拉长,影响当期业绩。

截止2023年中报,该公司存货余额4.17亿元,而发出商品余额2.06亿元,占存货余额的49%;这部分2亿元的发出商品将在未来6到12个月结转为营业收入。

(市值风云APP制表)

此外,德龙激光的合同负债在今年前三季度末达1.7亿元,增长较快,较年初0.8亿元增加近一倍。

合同负债可简单理解为企业的预收合同款项,主要为预收客户的货款;该公司向客户销售的精密激光加工设备,通常在验收前会收取一定比例的货款,这部分最终也将结转为营业收入,是下一阶段营收的重要指标。

若按30%的预收比例测算,那么,该公司在三季度末1.69亿元对应的销售合同应该在5.6亿元左右,与2022年的营业收入规模相当。

(市值风云APP制表)

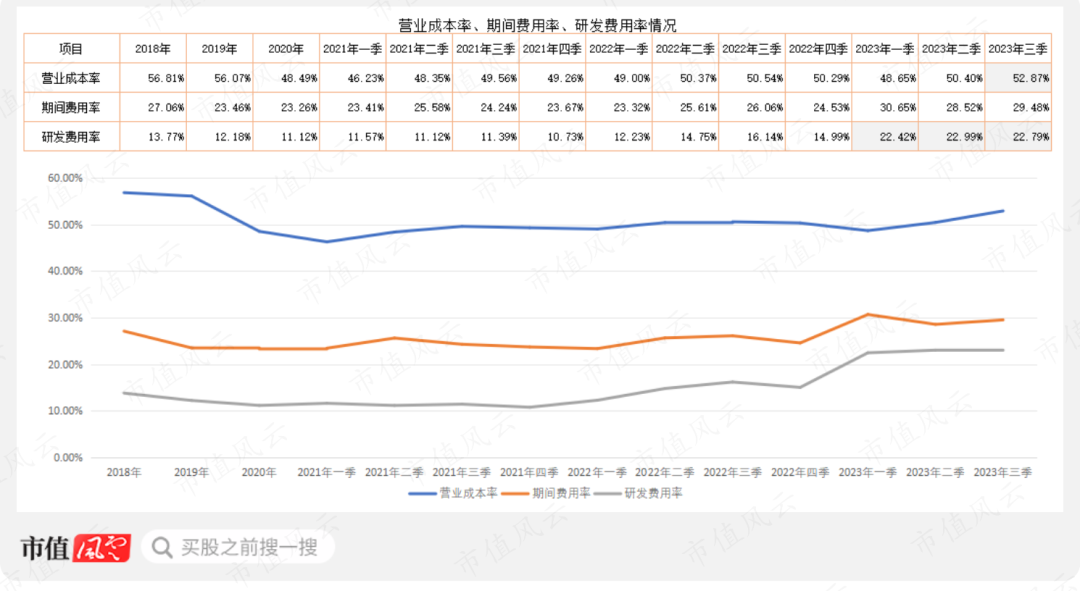

需要指出的是该公司在2023年第三季度营业收入1.22亿元,同比增长5.7%;但是,扣非净利润单季度亏损1321万元,是该公司自2021年以来单季度最大亏损额。

该公司的亏损是多方面导致的,2023年一季度至三季度,营业成本率、期间费用率以及研发费用率都在上升。

成本费用没控制好,研发投入占比也在增加,直接导致今年前三季度的亏损,至于后期能否控制住成本费用,还需要观察确认。

(市值风云APP制表)(三)激光设备毛利率保持在50%

德龙激光的核心业务是精密激光加工设备产销,2018年以来,该业务收入占比均在65%以上;其次是激光器件的销售,约占总营收的10%左右。

(市值风云APP制表)

该公司综合毛利率自2020年以来维持在50%左右,较2018年有所提升,主要是核心业务精密激光加工设备的毛利率提升。

(市值风云APP制表)

与同行业相比,德龙激光的毛利率处于行业较高水平,高于大族激光(002008.SZ)、锐科激光(300747.SZ)、联赢激光(688518.SH)、光韵达(300227.SZ)等公司。

(市值风云APP制表)(四)产能将大幅增加

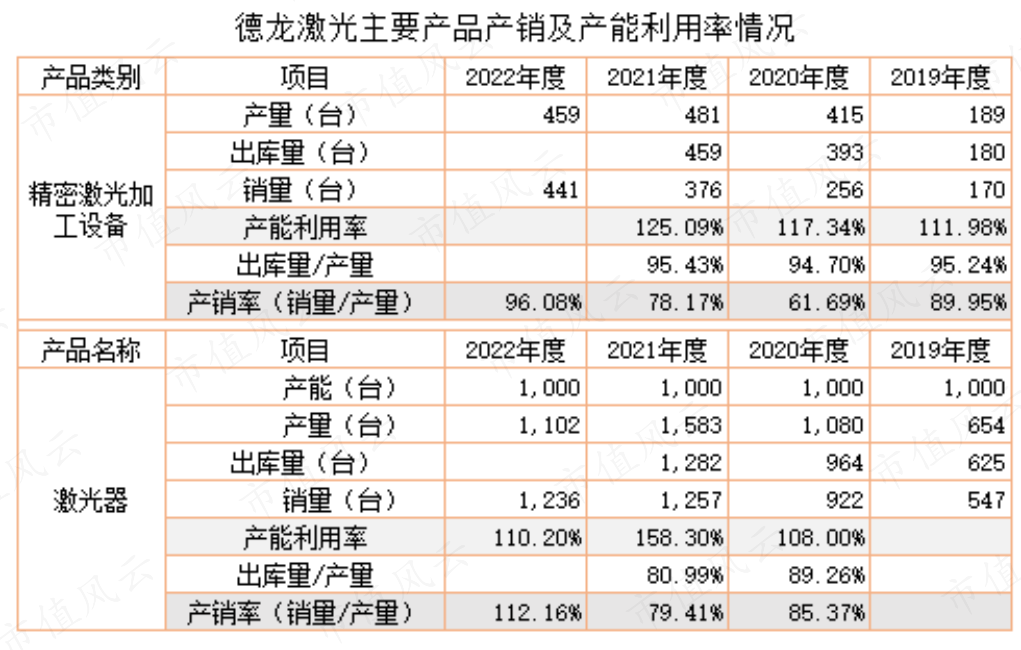

德龙激光IPO项目主要是扩产能,截止2021年底,德龙激光的精密激光设备和激光器的产能利用率均超过100%,似乎,产能成为该公司营收增长主要瓶颈;激光设备、激光器这两大产品的产销率也处于较高水平,2022年分别为96%、112%。随着募投项目的建成投产,产能将大幅增加。

(市值风云APP制表)

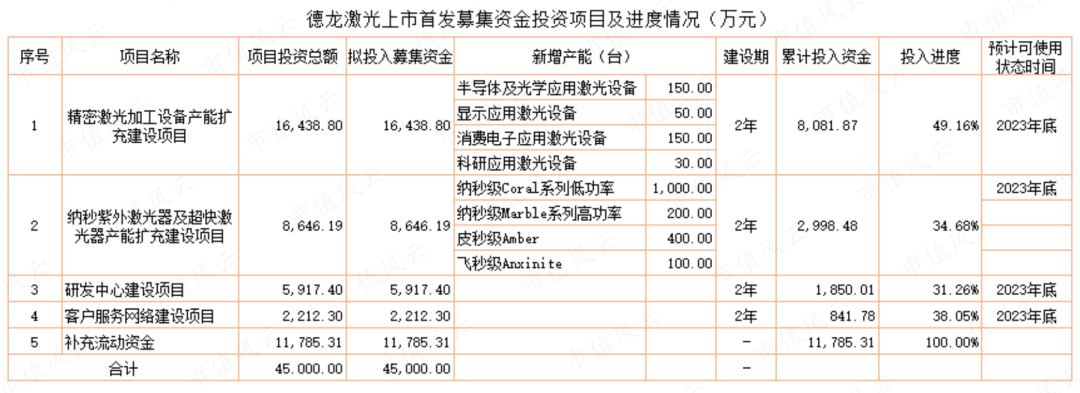

德龙激光IPO募资7.8亿元,其中,确定4.5亿元资金用途投向精密激光加工设备产能扩充建设项目、纳秒紫外激光器及超快激光器产能扩充建设项目以及研发中心建设等。

根据该公司2023年度报告披露,募投项目进度在40%左右,预计在今年底前均建成。从上市公司披露数据看,精密激光加工设备产能扩建完成后将新增380台/年的产能,约占2022年末产量的83%;激光器产能扩建完成将新增1700台/年的产能,是2022年产能的1.7倍。

(市值风云APP制表)

此外,2023年11月8日,德龙激光宣布以不超过1500万欧元(约合人民币 1.16亿元)收购Corning Laser Technologies GmbH(以下简称“德国康宁激光”)100%股权及部分资产。

交易对方为美国企业康宁国际,而标的公司德国康宁激光最近1年及一个季度净利润均为亏损状态。

(德国康宁激光的主要财务数据)

收购方案披露,德国康宁激光具有创新的激光玻璃切割和钻孔技术,在 AR、Micro LED 显示、玻璃通孔工艺(TGV)等精细微加工,以及汽车行业、智能玻璃和 3D 部件加工等宏观加工及晶圆加工等方面积累了一系列技术。德国康宁的市场主要在欧美,本次交易将有助于将各自产品进一步推广到对方的优势市场,拓展双方全球市场销售业务。

至于实际效果如何,且行且看。(五)研发费用率上升很快

德龙激光研发投入占营收比重(研发费用率)较高,2018年以来均在10%以上,今年三季度末达23%水平,较2022年的15%上升了8个百分点。

截至2023年6月末,该公司已累计获得发明专利36项、实用新型专利147项和软件著作权90项。

目前研发人员216人,占员工总数的26%,平均每4名员工有1名是研发人员。

(市值风云APP制表)

该公司目前主要在研项目包括MICROLED巨量转移及修补设备的开发及产业化、碳化硅晶圆激光随形分切系统的研发及产业化等5个项目,其中,5G高频PCB智能柔性化超快激光生产线研发及产业化已结题,完成研发项目,另外4个项目还处于研发阶段。

(市值风云APP制表)

消费电子行业去库存效果显现

德龙激光的业务发展受下游消费电子行业景气度影响很大,为此风云君对关于消费电子的几个细分领域做了统计。(一)分立器件细分行业存货连续4个季度下降

半导体产业中的有两大分支:集成电路和分立器件。分立器件(Discrete device)指的是单个器件组成的电路元件,其结构简单,常用的分立器件包括二极管、三极管、场效应管、光电耦合器、变阻器、电容器、电感器等,广泛应用到消费电子、计算机及外设、网络通信,汽车电子、led显示屏等领域;该细分领域的景气度通常是消费电子产业景气度的先行指标。

按市值风云吾股大数据分类,分立器件细分行业的存货合计数及算术平均值连续4个季度下降,三季度末存货合计数230.6亿元,较今年初(2022年四季度末)的283.6亿元下降了53亿元,降幅达18.7%。

分立器件典型代表公司卓胜微(300782.SZ)、韦尔股份(603501.SH)的存货在最近两个季度下降非常明显并且存货水平回到2021年四季度至2022年一季度期间水平,说明经过1年多的去存货,两家公司的存货水平明显回落。

(市值风云APP制表)

再看分立器件行业的应收账款变动情况。

分立器件应收账款合计数增速幅度有所放缓,今年三季度的应收账款合计数147.8亿元,较年初(2022年四季度末)的134.8亿元增加13亿元,增幅9.7%。应收账款合计数的增幅低于存货下降的幅度,说明存货减少并不是全转化为应收账款,行业去存货是真实有效的。

该行业代表公司之一卓胜微的存货在今年三季度末比年初(2022年四季度末)减少了3.3亿元,而应收账款实际只增加了0.65亿元,并且三季度的应收账款规模小于2020年、2021年同期水平。

另外一家公司,韦尔股份的存货规模较年初(2022年四季度末)少了48亿元,同期,该公司的应收账款增加不到14亿元,显然,存货下降并不是转化为应收账款。

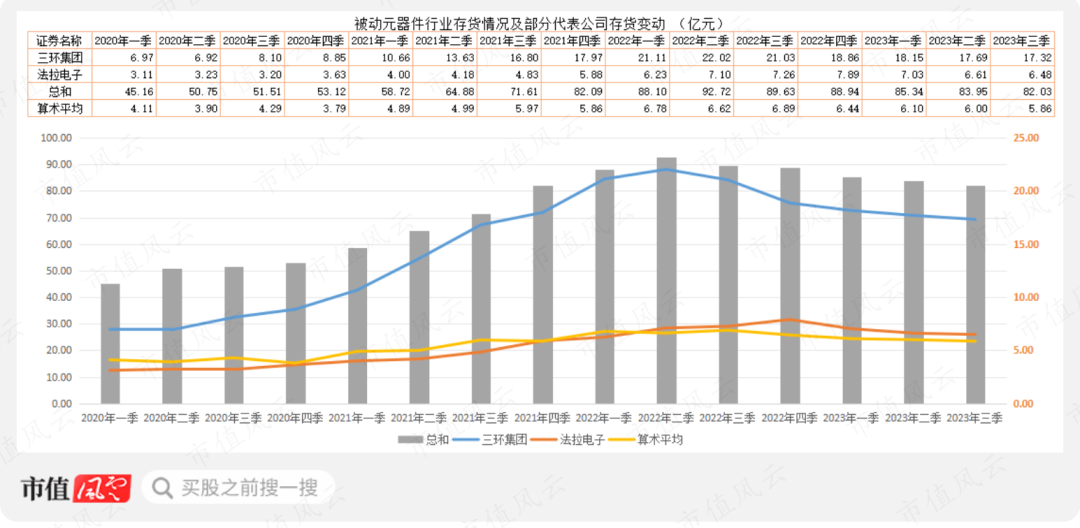

(市值风云APP制表)(二)被动元器件存货也在下降

被动元器件行业总和及算术平均也是连续4个季度下降,今年三季度末82亿元较年初(2022年四季度末)的89亿元下降7亿元,降幅7.8%。

该行业的两家代表公司的存货下降较明显,其中,三环集团、法拉电子三季度末较年初(2022年四季度末)分别下降8.2%、17.9%。

(市值风云APP制表)

被动元器件的应收账款合计数下降,今年三季度末123.2亿元较年初的126.7亿元下降2.8%;同期,该行业的两家代表公司三环集团(300408.SZ)、法拉电子(600563.SH)的应收账款在今年三季度末较今年初(2022年四季度末)分别下降5.5%、0.05%;从这个角度看,被动元器件存货下降并没有引发应收账款的增加,说明该行业去库存效果更为明显。

(市值风云APP制表)(三)消费电子行业存货下降,但应收款变动不大

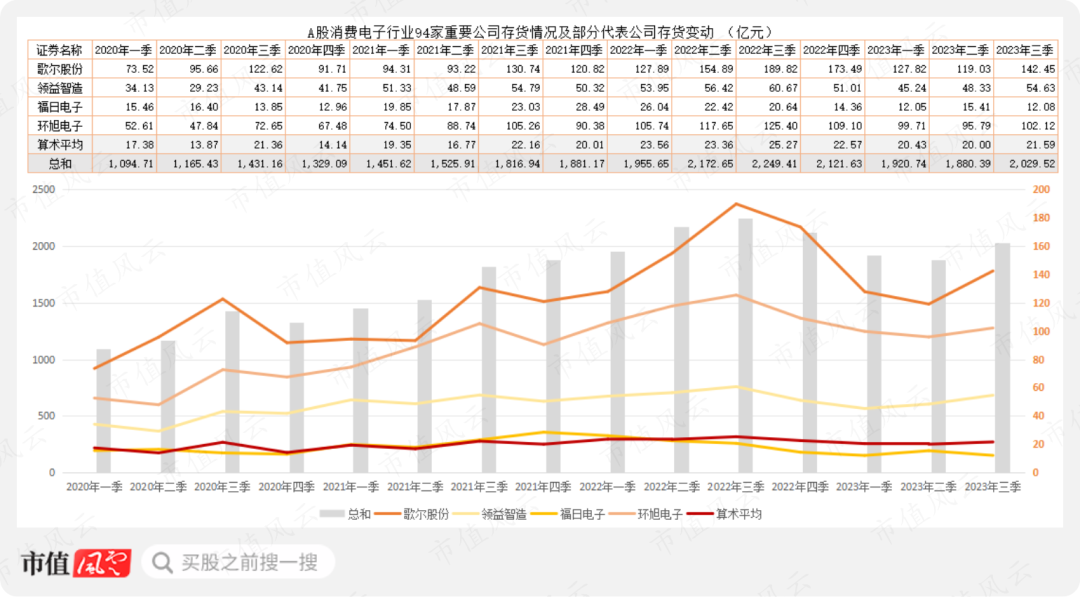

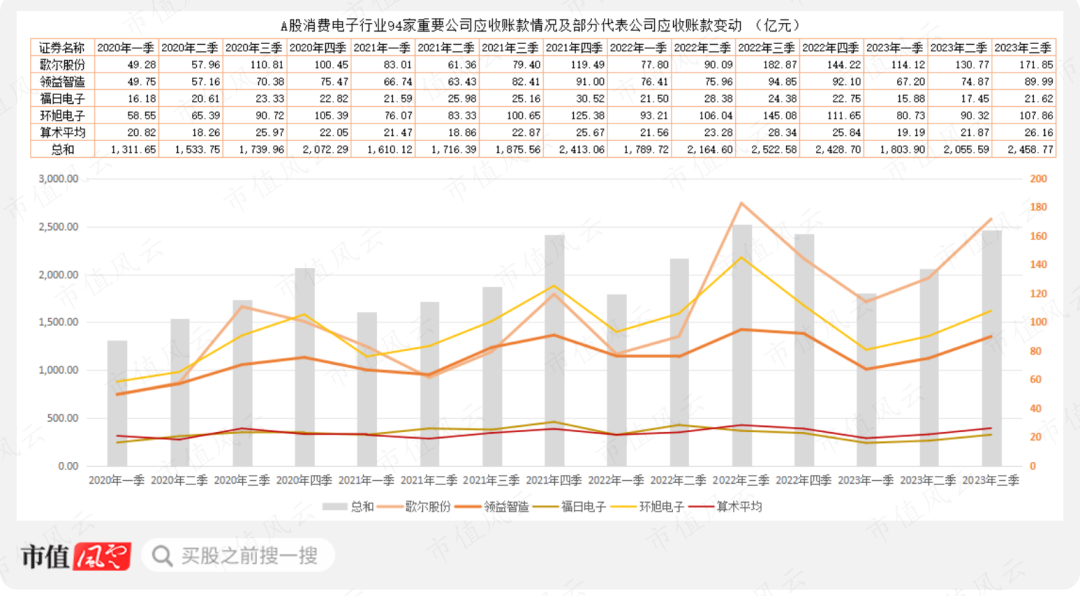

消费电子行业重要的94家公司存货呈现下降趋势,2023年三季度末总额为2029.5亿元较年初(2022年四季度末)的2121.6亿元下降了近100亿元,降幅为4.3%。

同期,消费电子行业代表公司之一的歌尔股份(002241.SZ)存货在三季度末较年初(2022年四季度末)减少31亿元,环旭电子(601231.SH)减少了7亿元。

领益智造的存货较年初增加3.6亿元,增幅为7%,但比去年三季度末减少10%。福日电子的存货下降更加明显,2023年三季度末为12.1亿元,较2022年三季度的20.6亿元减少了8.5亿元,降幅很大。

(市值风云APP制表)

A股消费电子94家公司应收账款(含应收票据)合计数在2023年三季度末较年初(2022年四季度末)相比没有明显变化,而三季度末的存货较年初(2022年四季度末)有所下降的;从这个角度看,消费电子行业确实在去库存。

(市值风云APP制表)

综合以上分析看,消费电子去库存效果逐步显现,当行业处于补库存周期时,将有望带动上游如消费电子激光加工设备等产品需求。

与同业比,不够能打

与A股大部分以激光设备为主的企业相比,德龙激光的营收规模小,2022年营业收入仅仅高于英诺激光,远远低于大族激光、锐科激光、联赢激光等公司。(一)营收规模低于同行

德龙激光的营收规模小,低于行业头部公司大族激光、锐科激光。

2018-2022年营业收入的年均复合增长率,德龙激光为15%,该增速与光韵达差不多,这两家公司均低于帝尔激光、联赢激光、锐科激光。

(市值风云APP制表)

德龙激光的扣非净利润规模也较小,2022年为0.52亿元,低于大族激光、联赢激光、帝尔激光等。

(市值风云APP制表)(二)毛利率较高,但净利率不稳定

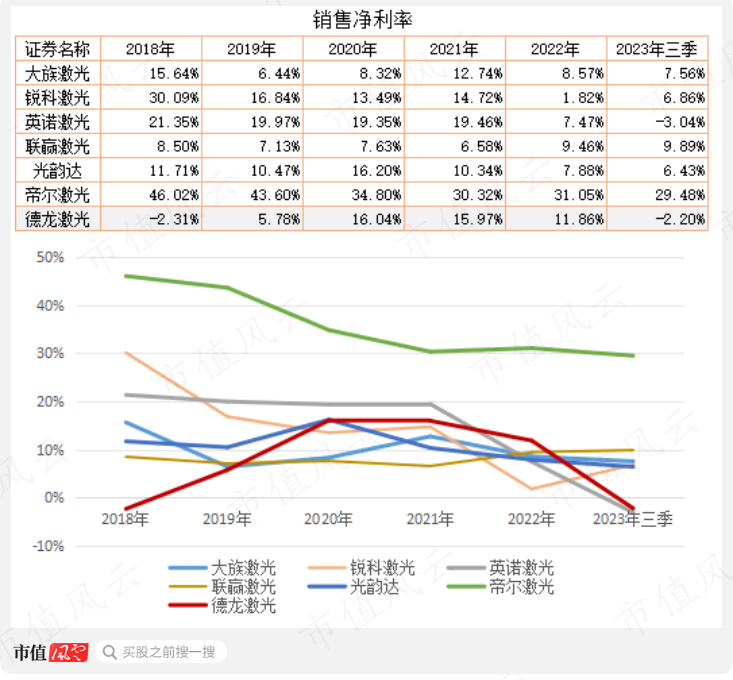

德龙激光虽然营收规模小,但是,毛利率水平却比较高,2020年以来基本保持在50%上下,高于大族激光、锐科激光、联赢激光、光韵达等公司。

(市值风云APP制表)

与同行业公司相比,德龙激光的净利率波动较大、不稳定,2020年、2021年在16%左右,在今年前三季度下降至-2.2%;行业龙头的大族激光净利率较稳定;此外,帝尔激光的净利率最高,长期保持在30%上下,远远高于德龙激光。

(市值风云APP制表)

整体看,2019年至2022年A股激光行业企业的净资产收益率都出现下降趋势;德龙激光净资产在短暂上升后,即2020年、2021年分别为21.6%、16.4%,2022年再次降至6.3%。

需要指出的是,德龙激光于2022年4月上市,而该公司的ROE水平上市后随即大幅下降,这其中是偶然因素还是财报美化所致呢,需要保持警惕。

(市值风云APP制表)

德龙激光目前资产负债率低,有息负债率为0,因此不再进行对比分析。

综合看,德龙激光作为进入激光设备领域较晚的企业,目前整体规模较小,受下游行业景气度影响大;毛利率虽然较高,但是其成本费用率在2023年前三季度上升很快,吞噬了利润导致出现亏损;其研发费用率较高,相关产品陆续交付客户,订单也有所增长,但是验收确认、结转为收入的时间较长。

消费电子行业去库存效果显现,该公司能否抓住下游行业复苏的机会快速发展起来或许在一两年内见分晓。

需要特别强调的是,该公司于2023年8月2日发布2022年以来的首份减持计划,第三大股东江阴天龙重工机械有限拟在于2023年8月2日公告日的20个交易日起6个月内通过集中竞价方式,减持不超过公司总股本的1.14%。