来源 :科技芳踪2026-05-19

报告摘要

事件:公司发布2025年年报及2026一季报:

1)25全年收入9.39亿元,yoy+72.2%,归母-1.14亿元,yoy减亏1.77亿元,扣非归母-1.19亿元,yoy减亏1.81亿元;25Q4收入2.22亿元,yoy+11.0%,qoq-11.2%,归母-0.38亿元,扣非归母-0.39亿元,yoy减亏0.57亿元,qoq亏损增加0.06亿元。

2)26Q1收入2.51亿元,yoy+41.5%,qoq+13.0%,归母-0.08亿元,扣非归母-0.09亿元,yoy减亏0.19亿元,qoq减亏0.30亿元。

25年收入同比高增、利润大幅减亏,业绩显著回暖。

1)收入:受益于国补政策带动消费电子市场逐步复苏,叠加新品放量和海外市场拓展,营收同比显著增加。分业务看,电源管理芯片收入3.33亿元,yoy+23.6%;音圈马达驱动芯片部分产品已逐步实现自主委外生产,营收规模明显增长,25年收入3.21亿元,yoy+246%;Zinitix的传感器芯片及其解决方案收入1.79亿元;端口保护和信号切换芯片收入1.01亿元,yoy+2.88%。

2)毛利率:25全年毛利率30.11%,yoy-0.99pct,Q4毛利率36.54%,yoy+9.63pct,qoq+10.82pct。

3)利润:25全年利润大幅减亏主要来自收入规模扩张,叠加市场逐步回暖,存货减值风险得到有效缓释,资产减值损失同比减少0.69亿元。

26Q1复苏趋势延续,业绩同环比持续改善。

1)收入:26Q1营收同环比增长,其中音圈马达驱动芯片产品线自主委外生产比例延续25年趋势不断提升,营收规模明显增长;同时得益于全球化运营体系的提质增效,海外客户需求增加,境外营收同比大幅提升。

2)毛利率:Q1毛利率29.05%,yoy-0.96pct,qoq-7.49pct。

3)利润:收入规模增长,叠加经营效益改善,26Q1期间费用率同环比大幅降低(yoy-12.9pct、qoq-15.7pct),公司利润持续减亏。

AI数据中心需求增量叠加涨价,业绩有望实现量价齐升、持续回暖。

1)模拟行业历经几年下行迎复苏周期,全球模拟龙头TI连续两个季度业绩修复明显,并实施了多轮涨价,公司也于26年2月发布涨价函,需求回暖叠加涨价趋势,公司业绩有望持续改善。

2)AI数据中心显著提升高功率电源芯片需求,公司积极布局并取得进展,10-20A的POL芯片产品已经在与下游多家客户进行软硬件适配,部分客户将进入量产爬坡阶段;20-50A已有对应POL芯片和功率模组样品,目前在与目标客户进行初步联调。未来公司将推出更大电流和更高集成度电源解决方案,以满足数据中心、AI等领域需求。

3)26Q1完成诚芯微并购,快速扩大公司产品品类,拓宽在电源管理芯片、MOSFET等领域技术与产品布局,26Q2随着诚芯微并表,盈利将进一步改善。

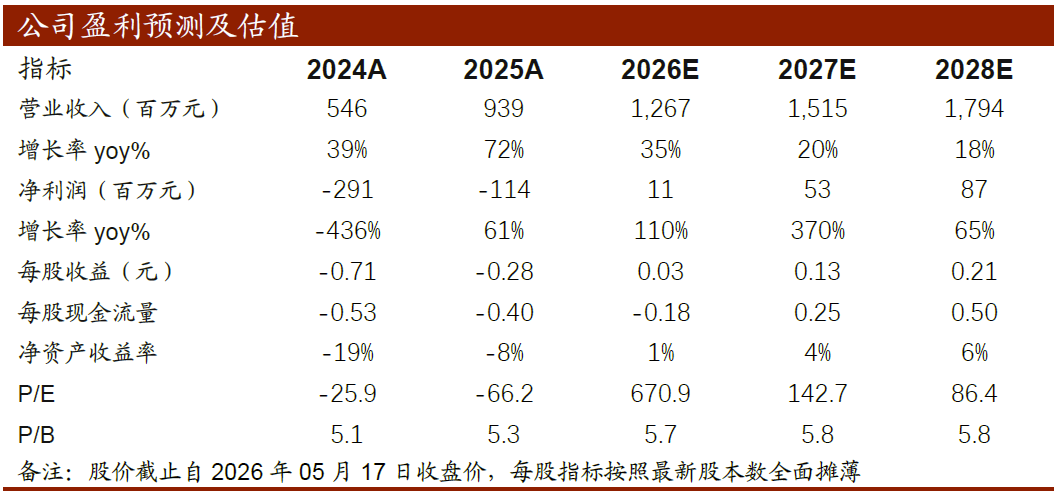

投资建议:结合26Q1业绩及市场需求情况,我们小幅调整2026-2028年公司净利润为0.11/0.53/0.87亿(26/27年前值0.18/0.54亿),对应PE估值分别为671/143/86倍,维持“增持”评级。

风险提示:下游需求不及预期;行业竞争加剧等。

盈利预测与财务指标