来源 :财信股民说2026-01-26

在 A 股的创新药丛林里,有些公司负责探索生命的边界,而有些公司则负责探索会计准则的边界。百奥泰(688177.SH),百奥泰生物制药股份有限公司这家头顶“科创板未盈利生物医药第一股”光环的企业,自出生起就带着一种独特的基因:极致的成本控制与精准的资金流向。 当投资者还在盯着其阿达木单抗的渗透率时,易氏家族已经用一套行云流水的操作,在资本市场完成了一次关于“内循环”的深刻实践。

1.易老板的“入场艺术”

故事的起点在 2010 年,那是一个资本草莽英雄辈出的年代。

易贤忠先生,这位从潜江走出来的七喜电脑创始人,在那一年展现了惊人的商业议价能力。通过旗下平台,他以 0 元对价 受让了百奥泰 60%的股权。在商业史中,这叫“危难时刻的资源注入”,但在投资者眼中,这不仅是零成本控股,更是拿到了整场游戏的入场券。

截至目前,易氏家族通过层层持股,依然牢牢掌控着公司。这种极其稳固的控制权,为后续一系列极具个人色彩的决策,铺平了所有合规道路。

2. 3.52 亿:消失在 IPO 前夜的“费用”

2019 年,百奥泰在冲刺科创板的紧要关头,财务报表上出现了一抹浓重的色彩。

那一年,公司确认了 3.52 亿元的一次性股权激励费用。在会计账目上,这被记入管理费用,导致当期亏损剧增。但这笔费用的本质,是公司权益向特定群体的转移。

这笔钱的划转,像是上市前的一场温情告别――在公众投资者入场分享蛋糕之前,大股东先行对过去的贡献做了一次彻底的、数字化的自我肯定。 这种“先定调,再上市”的节奏,让后续募来的 18 亿资金,显得更像是一种对公司流动性的“紧急补充”。

3.“水牛”与“七喜”:循环的闭环

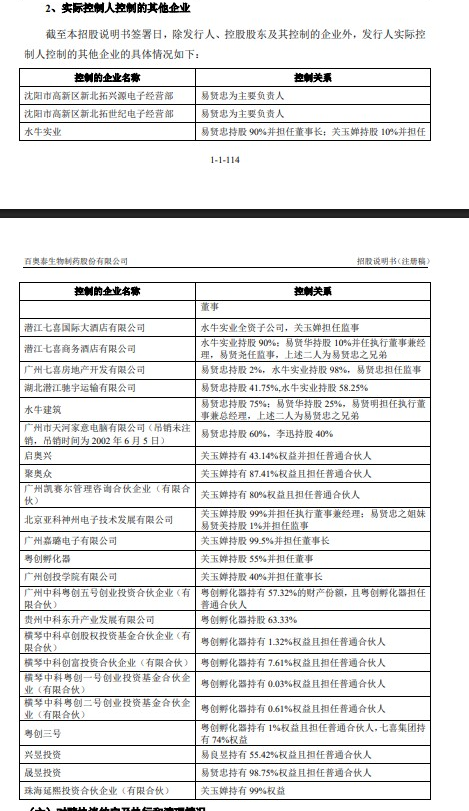

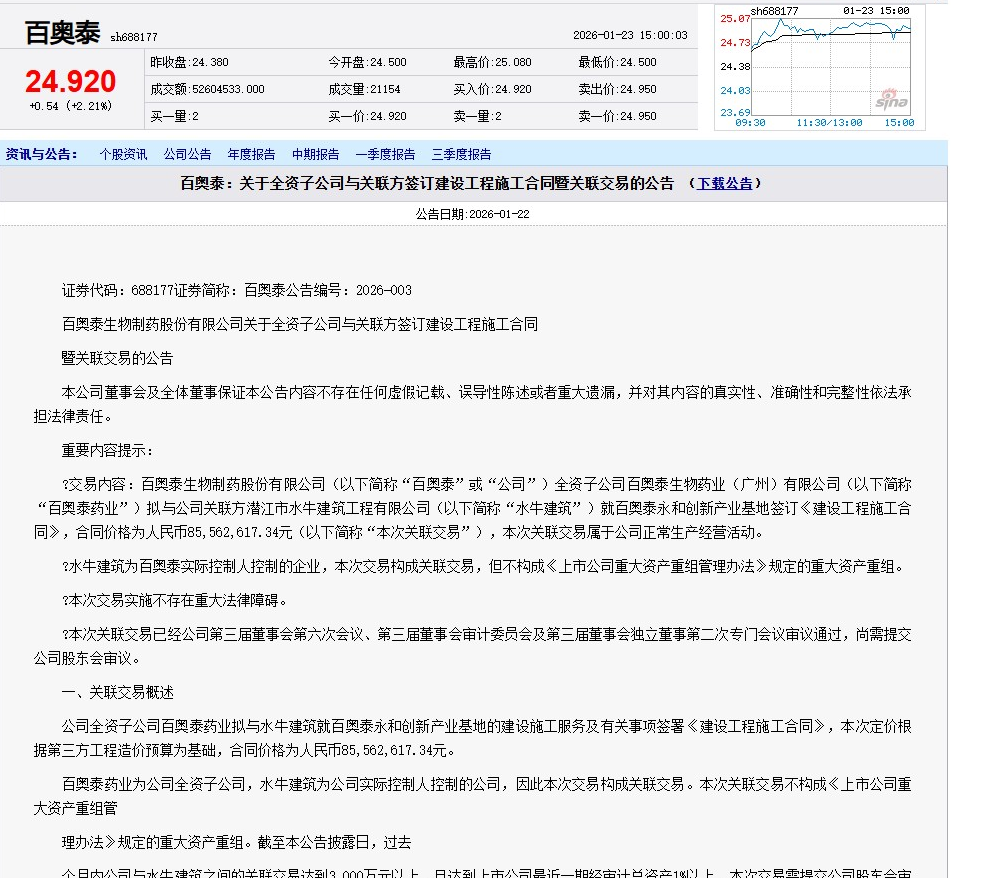

如果说上市前的操作是“存量分配”,那么上市后的关联交易则是“增量输送”。在百奥泰的公告序列里,“潜江市水牛建筑”是一个无法绕过的名字。从 2021 年至今,这家带着浓郁乡情色彩的建筑商,几乎承包了百奥泰所有的基建梦想:

从研发中心的 1.99 亿,到永和二期的扩建,再到 2026 年初刚砸下的 8500 万大单。

这种“能给家乡人,不给外来客”的招标偏好,让百奥泰的资金呈现出一种奇妙的向心力。 钱从二级市场的募资专户流出,经过工程款、设备采购费、租赁费的层层洗礼,最终汇入了易氏家族构建的“七喜系”版图。在这个版图里,电脑是自家的,医疗器械是自家的,甚至员工出差住的酒店、办公租的写字楼,也都是自家的。

百奥泰生物制药股份有限公司主要股东

| 序号 | 股东名称 | 持股数(股) | 持股比例(%) |

|---|

| 1 | 广州七喜集团有限公司 | 1.6亿 | 38.64 |

| 2 | Therabio International Limited | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |

| | | |