3月31日,君实生物发布2021年财报,营收40.25亿元,同比+152%,在商业化落地的第三年,净亏损7.21亿元,同比收窄56.6%,投入研发依旧大手笔(占营业收入的51.4%)。

收入主要分为两部分:

技术许可及特许权:收入33.41亿元,同比大增725%,主要来自礼来对新冠中和抗体(埃特司韦单抗)的里程碑付款,以及Coherus对PD-1产品在美加地区的海外授权费。

PD-1特瑞普利单抗:收入表现不佳,仅4.1亿元,由于团队动荡、进入医保大幅降价以及对经销商的差价补偿,导致同比锐减59%;

▲君实今日港股盘面波动

重磅产品PD-1的业绩“摆烂”,投资者显然无法接受,导致今日君实A股、港股两地盘面集体下滑――A股盘中最高跌幅超5%,市值达774亿元;港股盘中最高跌幅近6%,市值缩水至500亿港元。

看现在:PD-1后继乏力,销售能力亟需升级

随着2021年财报披露,无论从收入还是估值来看,君实似乎已经站在国内一线Biotech行列。但在报表之下,一些隐藏的问题也不能忽视。

亏损额收窄57%,销售团队搭建进度停滞

财务表现:2021年,君实收入增长之下,亏损额大幅度收窄,达-7.21亿元,同比减少了56.6%,向扭亏为盈迈了一大步。

超高的毛利率是漫漫研发路的最好回报。

利润方面:君实38亿的医药制造收入中,27亿都是毛利,毛利率达71.7%,相比于2020年(76.5%)略微下降的原因是――人工、技术许可及特许权使用费用增加,导致营业成本比上年增长201%。

▲2021年,君实生物医药制药收入,单位元

该花的钱还是得花:

研发开支:20.7亿元,相比2020年的17.8亿元,同比+16.4%。

主要用于扩大研发团队、补充管线、推进研发进度等。

销售费用:7.3亿元,占比本年度总营收18%,相比上年增长6.8%,变化不大。

主要用于PD-1的市场推广活动。

销售费用7.3亿元,销售额仅有4.12亿元,这个数据谁看了都会备受打击。

其实,相比同行业,君实的销售费用一直处于低位水平,从2020年数据来看,

百济神州销售费用26亿元,甚至超出营收近5亿元

信达生物13亿元,占比营业收入35%

恒瑞约98亿元,占比35%

君实6.88亿,占比43%

销售费用的差距,直接拉开了销售团队的规模。2021年底,信达销售队伍2700多人,百济超过3100人(美国团队都接近200人),恒瑞更是不用再提。而同期君实只有846人。

君实也在财报中坦诚直言:2021年,公司商业化团队动荡,先后经历了几轮商业化负责人的调整,频繁的团队更迭影响稳定性,导致执行力下降,客户合作信心受很大影响。

国产PD-1座次重排,君实严重掉队

在国内一众Biotech中,君实的开局其实并不差,同时也遭遇国内PD-1竞争红海,以及同行的步步紧逼:

2018年12月,君实拿下首个国产PD-1(特瑞普利单抗)上市名额,早于信达PD-1(信迪利单抗)获批不到10天。

2019年2月底,特瑞普利单开始销售;3月,信迪利单抗开始销售。

2019年底,两款PD-1同时参加医保谈判,信达降幅超60%成唯一中选企业,君实因降幅决心不足错失一年宝贵的市场先机。

2020年底,君实再战医保,以超70%降幅终于换得一张医保门票。

2021年底,君实携PD-1新增2项适应症成功续约医保,但同期信达PD-1的适应症已达到4项,君实仍然落后于人。

再从销售额来看,

君实生物PD-1

2019年,销售超7.7亿

2020年,销售10.03亿

2021年,销售4.1亿,同比大幅下滑近60%

再看信达PD-1,

2019年,销售10.48亿

2020年,销售收入22.9亿元

2021年,销售收入近30亿元,同比增长超30%

更令人无法接受的是,康方生物PD-1上市仅仅3个多月,都卖了2.12亿元,直接挑战君实国内第一梯队PD-1的位置。

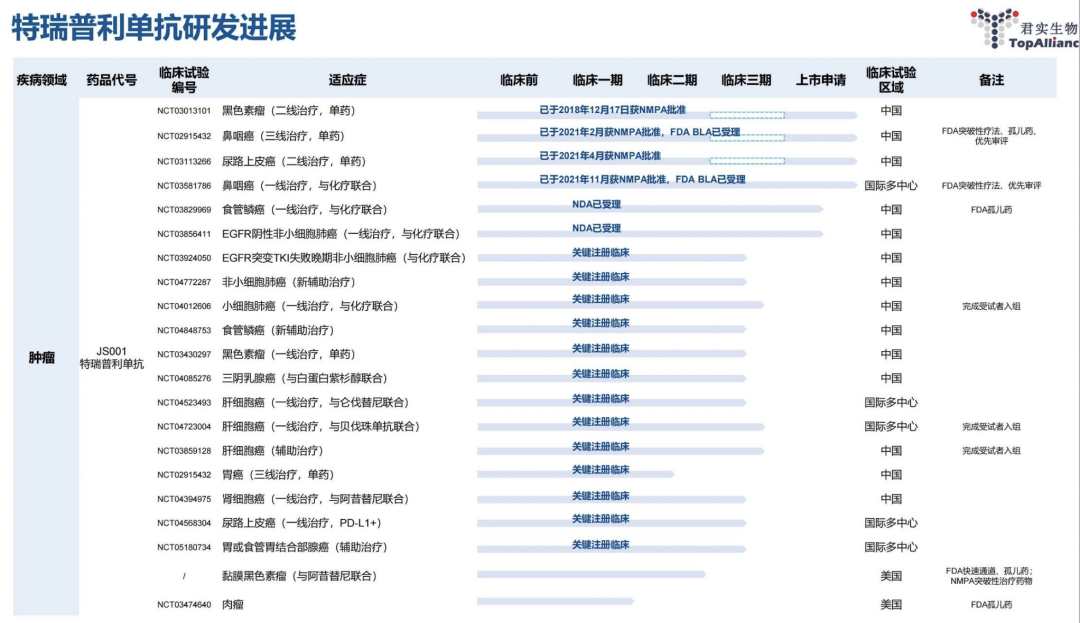

其实,打开君实PD-1研发管线来看,就会让人更加疑惑:两项适应症获FDA突破性疗法认证、3期临床超过10项、也不缺乏独家适应症,但却眼睁睁被同辈甩下,甚至被后来者居上。

当然,君实生物不会就此“躺平”放弃,公司其实很着急。

2021年11月,来自罗氏的君实首席商务官钱巍宣布辞职。同月内,君实聘任李聪为公司联席首席执行官,兼任商业化负责人。

李聪生于1964年,是一员从销售一步一步做到通化东宝药业总经理的猛将。

1986年7月-1997年12月上海同济大学医学院基础部,病理学讲师;

1997年12月-2003年12月任诺和诺德(中国)制药有限公司上海办事处销售主管;

2004年1月以来,任通化东宝药业股份有限公司甘舒霖销售华东大区经理/甘舒霖市场销售总监/总经理助理;

2007年1月起任通化东宝药业股份有限公司总经理。

2007年5月至2019年任通化东宝药业股份有限公司董事、总经理。

截至财报发布日,君实称已完成对商业化团队的调整,李聪先生对营销地域团队完成了组建恢复工作,各区域销售总监也安排了具有丰富跨国药企销售经验的“高级配置”。

此外,2021年12月,君实收回与阿斯利康关于PD-1产品的国内协议推广权,如今看来,数据如此,也就不难理解这份轰动业内的“分手协议”了,只是苦了君实,之后的商业化之路要更加依赖于自己。

看未来:新冠产品成核心驱动力

截至目前,君实生物拥有超过51项在研产品,覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。

其中包括3款商业化产品:

拓益(特瑞普利单抗),2018年底国内上市

埃特司韦单抗(新冠中和抗体),2021年2月获FDA批准上市,目前礼来负责在美商业化

君迈康(阿达木单抗),2022年3月国内上市

23项处于临床试验阶段

III期临床:昂戈瑞西单抗、VV116、贝伐珠单抗、PARP抑制剂

II期临床:TAB004/JS004、JS005

25+项处于临床前开发阶段。

首个在美销售达10亿美元的国产新药,埃特司韦单抗创造奇迹

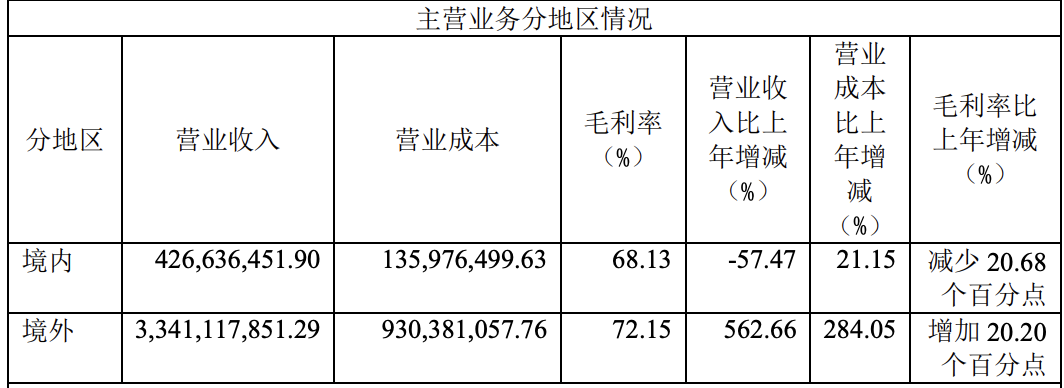

从业务地区来看,2021年,君实生物:

境内:营收4.3亿元,同比-57.47%,是PD-1产品销售的晴雨表

境外:33.4亿元,同比+562.66%,主要来自礼来代理新冠中和抗体埃特司韦单抗在海外的发力。

▲2021年,君实生物主营业务地区情况,单位元

2020年5月,君实与礼来制药签署《研发合作和许可协议》,双方将合作研发及商业化SARS-COV-2中和抗体(产品代号:JS016)。君实主导大中华地区,礼来主导全球其他地区的开发。

JS016:由君实生物与中科院微生物所共同开发的抗新冠病毒单抗,也是全球首个在健康受试者中开展临床试验的新冠病毒中和抗体。

2021年2月,JS016的鸡尾酒疗法拿到了FDA的EUA。同月底,美国政府购买了10万剂鸡尾酒,付费2.1亿美元。

2021年底,JS016再拿圣诞大礼包,获得美国政府12.9亿美元的61.4万剂的跨年度订单。

至此,JS016成就了多项里程碑意义:第一个国产、在欧美商业化的大分子;中国第一个在美商业化的10亿美元重磅新药。

好消息还在继续,截止目前,JS016双抗体疗法已在超过15个国家和地区获得紧急使用授权,将带着君实去往更加宽广的全球化星辰大海。

前途无量!冲刺首款国产新冠小分子药

目前君实产品管线内最受关注的,是处于国内第一梯队的新冠小分子药物,代号VV-116。

VV116:由中国科学院上海药物研究所、中国科学院武汉病毒研究所、中国科学院新疆理化技术研究所、旺山旺水生物医药有限公司、中国科学院中亚药物研发中心共同研发。VV116是一种RdRp抑制剂,结构与瑞德西韦类似,但在瑞德西韦的基础上改善了口服生物利用度,可以口服给药。

▲几款全球领先新冠口服药研发进展汇总

2021年10月,君实与苏州旺山旺水公司达成合作,共同承担VV116在全球范围内的临床开发和产业化工作。

2021年12月,VV116在旺山旺水负责的乌兹别克斯坦获紧急使用授权。

今年1月,VV116纳入国家传染病医学中心研究联盟的001号研究项目,由张文宏教授作为PI,启动国际多中心II/III期研究。3月16日,在上海市公共卫生临床中心完成首例患者入组及给药。

国产新冠小分子口服药前途无量。

3月15日,《新型冠状病毒肺炎诊疗方案(试行第九版)》将辉瑞Paxlovid纳入,2天后,2.12万盒就被发往全国支持抗疫。

辉瑞2021年财报显示,Paxlovid在2021年的收入为7600万美元(12月22日获得FDA批准),辉瑞预计2022年Paxlovid的产能为1.2亿疗程,预计营收220亿美元。

辉瑞的产能远远满足不了全世界的需求,这就是君实的机会,获得的收益也将为君实的研发输血升级。

2022是君实的关键之年,能否拿出重磅品种?决定了未来命运的底色。