来源 :华鑫研究2023-10-18

事件

华为发布行业首个5G-A权利系列产品解决方案,工信部加快布局5G-R系统,5.5G铁路专网升级带动沿线软硬件设备更新,或将引燃5.5G基站新一轮建设,滤波器预计放量率先受益。

投资要点

▌ 5.5G或将引燃新一轮基站建设,毫米波级别滤波器或将进一步放量

由华为主办的2023全球移动宽带论坛于2023年10月11日在迪拜顺利开幕,华为将在此论坛上发布行业首个5G-A全系列产品解决方案,包括TDD、FDD、毫米波、DIS、天线、微波MAGICSwave,均为适配5.5G的基站网络产品。其中,“业界独家0 Bit 0 Watt绿色解决方案”的超低功耗5G基站功率仅为5W,射频模块可以实现99%的关断深度,为行业界最高。

工信部加快布局5G-R系统,5.5G铁路专网升级带动沿线软硬件设备更新,基站作为最重要投资拉动,滤波器率先受益。工信部批复基于5G技术的铁路新一代移动通信系统(5G-R)试验频率,支持其开展5G-R系统外场技术试验,5G-R系统主要承载未来铁路特别是高速铁路列车控制、指挥调度通信等铁路核心业务,是保障铁路行车安全、顺畅的关键性基础设施。而无线电频率是铁路无线通信系统车地通信的唯一信息载体,是保障铁路安全运行不可或缺的基础性资源。目前铁路无线通信系统(GSM-R)基于2G技术面临诸多现实困难和技术难题,无法满足现代铁路的发展需求,5.5G超宽带、低时延、广连接的特点有利于进一步提升我国铁路信息化、智能化水平。工信部同铁路主管部门将持续推动5G-R系统稳步扩大试验范围,加快形成完整成熟的5G-R产业链。5.5G未来投资最大的一部分将用在基站建设上,5.5G基站建设能够拉动铁路列车单终端数据传输带宽的飞速提升,数据传输延时达到毫秒级别,走向高频段频谱效率更高,相关设备迭代升级带来价值量大幅提升,5.5G集成化基站应用本身造价提升, 5.5G网络配套的调度通信和列车控制也随着基站建设同步升级。

ELAA是5.5G走向高频段的必选,滤波器的需求显著提升。5.5G需要10倍于5G的传输速率,对基站射频性能、数量提出更高要求,5G和5.5G基站的增加天线数量导致对滤波器的需求大幅上升,为弥补5.5G在空间传播中的损耗,需要比现在大规模天线阵列(Massive MIMO)更强的超大规模天线阵列(ELAA)。ELAA指的是基于超大孔径阵列(Extremely Large Aperture Array)技术分布式部署的大规模天线阵列(Massive MIMO),相比于原单个5G基站总计192个滤波器的需求量,在5.5G中,ELAA的通道数量增加至192个,需要576个滤波器,对滤波器的需求倍增。

公司在高频段滤波器技术积累深厚,在19年首批次4.9GHz基站对应的陶瓷介质滤波器实现批量出货,后续5.5G升级到毫米波级别,单基站滤波器数量显著提升,公司具备先发优势,有望实现销售和收入的快速增长。

▌ 5G核心解决方案陶瓷介质波导滤波器,700MHz新产品打开成长空间

公司是国内通信产业链上游重要的射频器件核心供应商。公司研发的电子陶瓷材料中,最具代表性的是微波介质陶瓷材料的滤波器。公司的主要产品介质波导滤波器是通信基站的核心射频器件之一,具备高品质因素(Q 值)、低插损、低温漂、体积小、轻量化和低成本等诸多性能优点,频率范围最高到 30GHz,级数4-17级,损耗低至0.5dB,矩形系数好,可广泛适用于 sub-6GHz 的主流移动通信宏基站应用场景。在 3G/4G 通信时代,基站 RRU 主要采用传统金属腔体滤波器,进入 5G 通信,由于宏基站对滤波器小型化、轻量化、低成本的要求,传统金属腔体滤波器供应商逐渐转向研发新型滤波器产品以满足通信技术更新迭代的需求。其中,介质波导滤波器成为5G 通信领域成熟的技术解决方案之一,公司产品在基站用陶瓷介质波导滤波器领域业务优势领先,下游深度合作华为、康普通讯、高通、中国信科、诺基亚等核心大客户。2023年上半年公司推出最新款适用于700MHz的陶瓷介质滤波器产品,能够实现中高频段更广的5G信号覆盖,有效降低基站部署密度、降低建设成本。公司上半年实现营业收入19,428.59万元,较上年同期增长21.71%,主要是新产品量产带来滤波器产品的销售收入增加所致。

▌先发优势布局陶瓷基板,开启第二成长曲线

HTCC(高温共烧多层陶瓷)元器件及组件在尺寸、成本、功能、可靠性等方面能够满足电子系统整机对电路的诸多要求,在近几年获得了广泛的关注。公司募集资金投资项目拟生产的 HTCC 电子陶瓷产品将主要应用于高可靠半导体、国防科工的各类应用场景以及高频通讯移动终端,包括汽车电子、计算机、远程医疗、智能家居、高频通讯等。其中陶瓷基板具有高热导率、高热稳定性、强绝缘性、高可靠性等优势等,能够将IGBT模块封装工作中所产生的热量进行有效传导,缓解IGBT散热问题对其性能的制约。IGBT在光伏、储能、新能源汽车等领域有广泛应用,下游行业增长有望拉动IGBT需求,从而带动陶瓷基板需求高增。随着高端市场对大功率陶瓷基板需求的增长,陶瓷基板国产化替代的市场空间巨大。由于 HTCC 行业技术门槛较高,目前仅有少数国内厂商在着手研发 HTCC 技术,形成批量供应能力的企业更是少数,而公司深耕电子陶瓷材料及射频器件产品技术的研发与生产,在电子陶瓷材料的制备工艺方面具有长期的技术积累,技术具有可实现性,部分生产设备也具有通用性,容易获取相应的市场资源和客户资源。2023年上半年,公司 HTCC相关产品线逐步丰富,多款陶瓷基板、管壳等产品在半导体、新能源、无线通信等领域的客户开始送样,并取得阶段性进展。

▌盈利预测

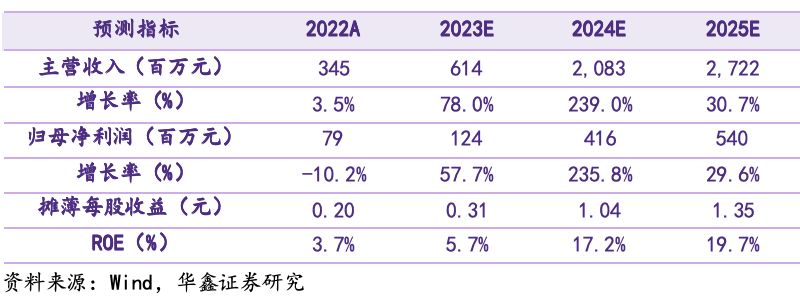

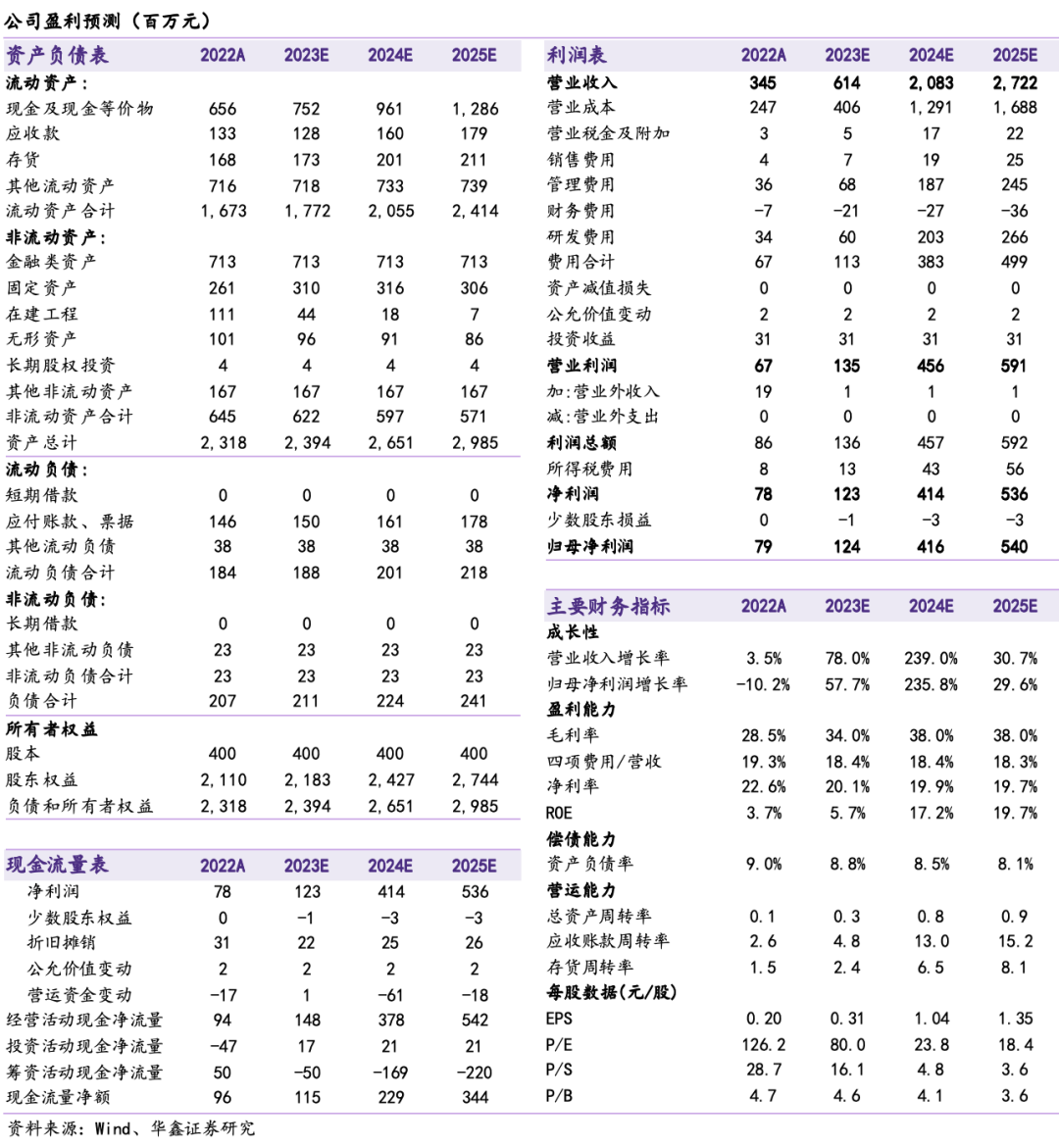

预测公司2023-2025年收入分别为6.14、20.83、27.22亿元,EPS分别为0.31、1.04、1.35元,当前股价对应PE分别为80.0、23.8、 18.4倍,受益于5.5G基站部署,公滤波器业务有望持续为业绩赋能,给予“买入”投资评级。

▌风险提示

客户集中和产品收入结构集中的风险;市场竞争加剧、公司被华为其他供应商替代的风险;原材料价格波动的风险;研发失败或产业化不及预期的风险。