来源 :电路板智造2022-04-11

生益电子于2022年4月6-7日接受15家机构单位调研,机构类型为基金公司、证券公司、阳光私募机构等。董事会秘书唐慧芬、市场部负责人黄炜接待了调研人员,并对公司产品变化、大项目进展等问题进行解答。

?

?

2021年为何增收不增利?

生益电子自1985年成立以来始终专注于各类印制电路板的研发、生产与销售业务。公司的PCB产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,产品按照应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、汽车电子板、消费电子板、工控医疗板及其他板等。

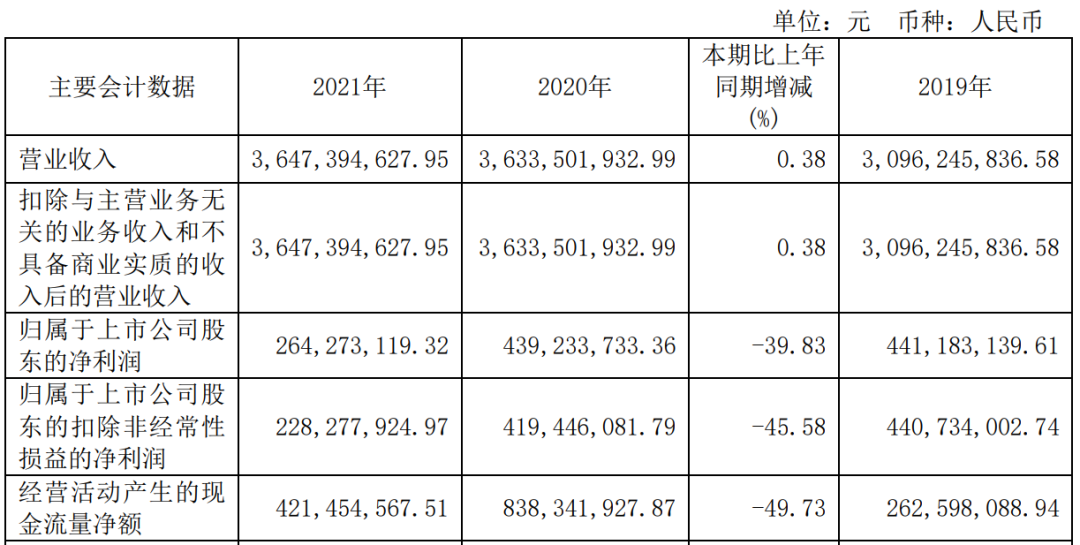

根据年度报告,生益电子在2021年实现营业收入36.47亿元,比上年同期增长0.38%;实现归属于母公司所有者的净利润2.64亿元,比上年同期减少39.83%。

对于年度利润下滑的主要原因,生益电子解释到:2021年,公司通信设备、网络设备等应用领域的产品需求受到宏观经济环境、所在产业政策、行业特点、投资周期等因素的综合影响,部分客户整体需求延后,公司适时调整部分产品结构,增加服务器、汽车电子等应用领域订单,实现公司营业收入与上年同期持平。

基于公司产品结构部分调整,产品平均单价与上年同比有所下降,同时,大宗物料价格上涨,有色金属价格处于高位,使公司原材料成本上升,叠加公司万江分厂停产及子公司吉安生益第一年投产运营的固定成本较高等因素,单位产品平均成本上升,导致利润与上年同期相比有所下降。

服务器、汽车电子产品订单大幅提升

2021年,通信行业持续疲软,5G建设周期调整,通信网络类订单减少,生益电子及时调整优化产品结构,积极拓宽优质客户群体,增加服务器、汽车电子等领域的订单,服务器、汽车电子产品占比较2020年大幅提升。

在服务器板块据悉,生益科技一直将服务器市场作为核心战略之一,目前已经成功开发了众多服务器客户,公司服务器的销量及占比也实现了大幅提升。公司一直紧密配合客户进行高端服务器产品的开发,并成功通过了多家客户高端服务器产品的 PCB 产品认证,在服务器产品的升级过程中将赢得更多的机会。

在汽车电子板块在调研活动中,生益电子介绍到:公司的汽车电子产品主要聚焦在新能源、舒适驾驶、汽车雷达、数据处理等方面的高端产品,公司通过多年的技术创新和市场开拓,汽车电子产品目前已与国内外多家客户合作并形成供货关系,产品订单占比逐步提升中。

据悉,生益电子在吉安工厂筹建规划中就明确了进一步强化开拓汽车市场的重要战略。随着吉安工厂产能的稳步提升,汽车电子在公司整体销售额的占比从 1%快速提升至8%左右。公司对高可靠性要求下的高难度工艺有深入研究,并且有多年的加工经验,汽车电子用 PCB 的升级与公司的优势领域重合度加大,有利于公司快速的提升在汽车电子方面的业绩。

大项目有序实施,产量同比增长48.67%

2021年,公司全资子公司吉安生益一期第一阶段正式投产并实现满产,同时,公司东城工厂系统开展提产增效工作。2021年度,公司生产印制电路板122.21万平方米,比上年同期增长48.67%;销售印制电路板117.36万平方米,比上年同期增长44.67%。其中:

吉安生益一期项目是以公司自有资金投资建设的项目,项目总投资约14亿元,设计产能62万平方米/年,分两个阶段投入。吉安生益一期第一阶段设计产能45万平方米/年,已经于在2021年4月份正式投产,于2021年第三季度达到设计产能,并于2021年第四季度实现盈亏平衡。2021年第三季度,公司正式启动吉安生益一期第二阶段的投入,第二阶段设计产能17万平方米/年,预计在今年上半年达到设计产能。

东城工厂(四期)5G应用领域高速高密印制电路板扩建升级项目是公司首次公开发现募集资金投资建设项目之一,项目总投资约20亿元,设计产能35万平方米/年。项目于2020年9月份正式动工,于2021年12月份完成主体结构封顶,预计将于今年第四季度试生产。四期项目产品定位于5G通信、网络、服务器、汽车电子、部分消费电子等领域的高密高阶PCB及软硬结合板。公司内部将通过设立高阶高密HDI工厂和软硬结合板工厂来进行专厂管理,以进一步丰富公司的产品线,进一步强化公司的综合竞争力。

吉安工厂(二期)多层印制电路板建设项目也是公司首次公开发现募集资金建设项目之一,项目总投资约13亿元,设计产能54万平方米/年,已经于2021年第四季度正式启动,预计将于明年第四季度试生产。

生益科技表示,未来将以高标准、严要求有序推进大项目的建设。