一份看似完美的季报,让康希诺生物从上半年的亏损泥潭中一跃而出,实现了惊人的“V”形反转。2025年第三季度,公司净利润同比狂飙842%,单季盈利2793万元,成功将前三季度的业绩拉回正数。然而,在这场华丽的业绩逆袭背后,驱动增长的引擎究竟是核心业务的强劲爆发,还是“一次性”的外部输血?拨开8倍增长的迷雾,康希诺的真实造血能力与潜在风险,值得我们重新审视。

一、辉煌与隐忧:一份“分裂”的成绩单

康希诺的三季报,呈现出一幅极具戏剧性的画面。

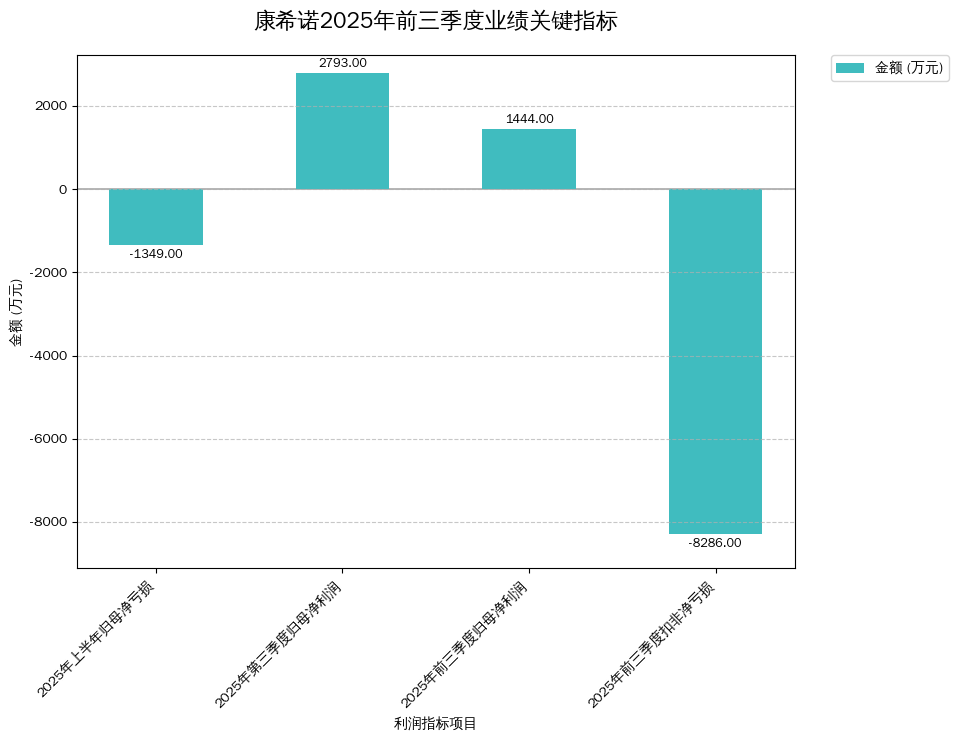

一方面,业绩增长的火焰熊熊燃烧。第三季度,公司实现营业收入3.1亿元,同比增长17.67%;更引人注目的是归母净利润,从去年同期的亏损,一举跃升至盈利2793万元,同比增幅高达842%。这一季度的强劲表现,直接将公司前三季度的整体业绩从上半年的亏损1349万元,扭转为盈利1444万元。

另一方面,对核心盈利能力的拷问如冰水般冷峻。如果我们剥离那些一次性的、非经营性的收益,情况则大不相同。财报显示,前三季度,“扣除非经常性损益”后的净利润依然为-8286万元。这意味着,支撑公司账面盈利的,并非完全来自主营业务的持续造血。

图表直观展示了单季盈利与核心业务持续亏损之间的巨大反差。

这份财报一半是火焰,一半是海水。火焰是单季利润的惊人爆发,海水则是对核心造血能力的冷峻拷问。

二、“现金奶牛”:一款难求的独家疫苗

康希诺业绩增长的核心功臣,几乎全部指向其四价流脑结合疫苗――曼海欣?(Menhai-xin?)。

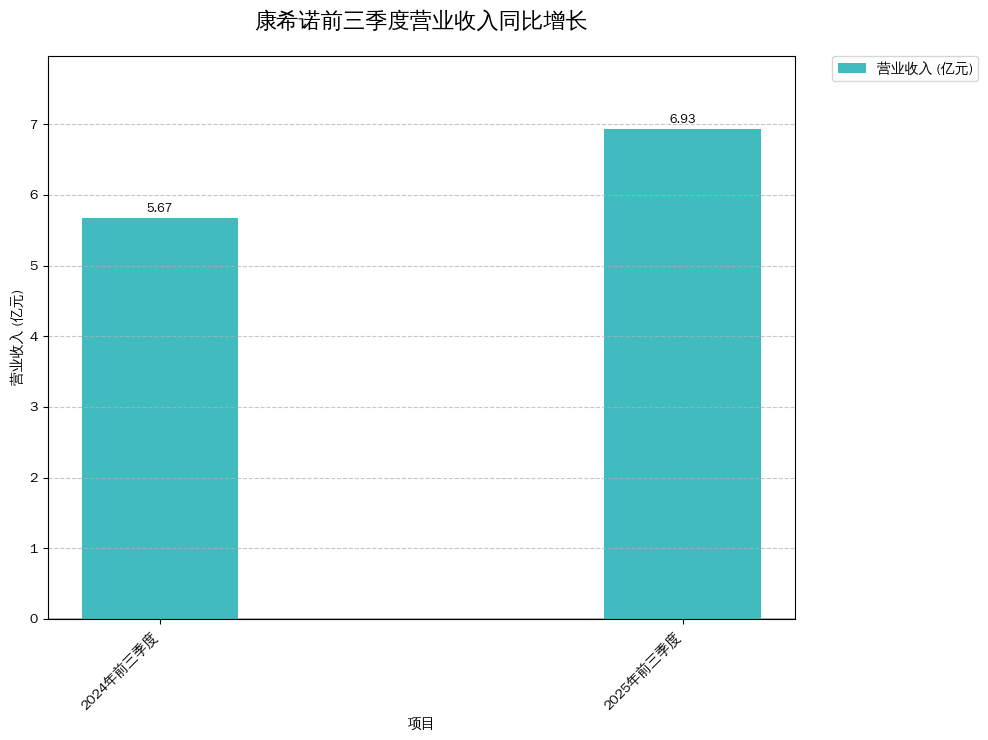

财报明确指出,这款产品作为“中国流脑疫苗领域仅有的四价流脑结合疫苗”,凭借其创新优势,市场占有率不断攀升。正是其销售收入的增长,推动了公司前三季度营收同比增长22.13%,达到6.93亿元。

核心产品驱动公司营收实现超过20%的稳健增长。

“仅有”二字,是理解康希诺当前地位的关键。在疫苗这个技术壁垒高、市场准入严的赛道,拥有独家产品就意味着拥有了强大的护城河和定价权。曼海欣?的成功商业化,不仅为康希诺提供了稳定的现金流,更成为其在后新冠时代稳住阵脚、实现增长的核心引擎。

在疫苗这个赢家通吃的赛道,康希诺凭借一款“人无我有”的独家产品,暂时握住了市场的定价权和增长的主动权。

三、利润幻觉?揭开9700万“非经常”收益

那么,前三季度1444万元的净利润,与扣非后亏损8286万元之间,那近一个亿的差距从何而来?答案就藏在“非经常性损益”这个会计科目里。

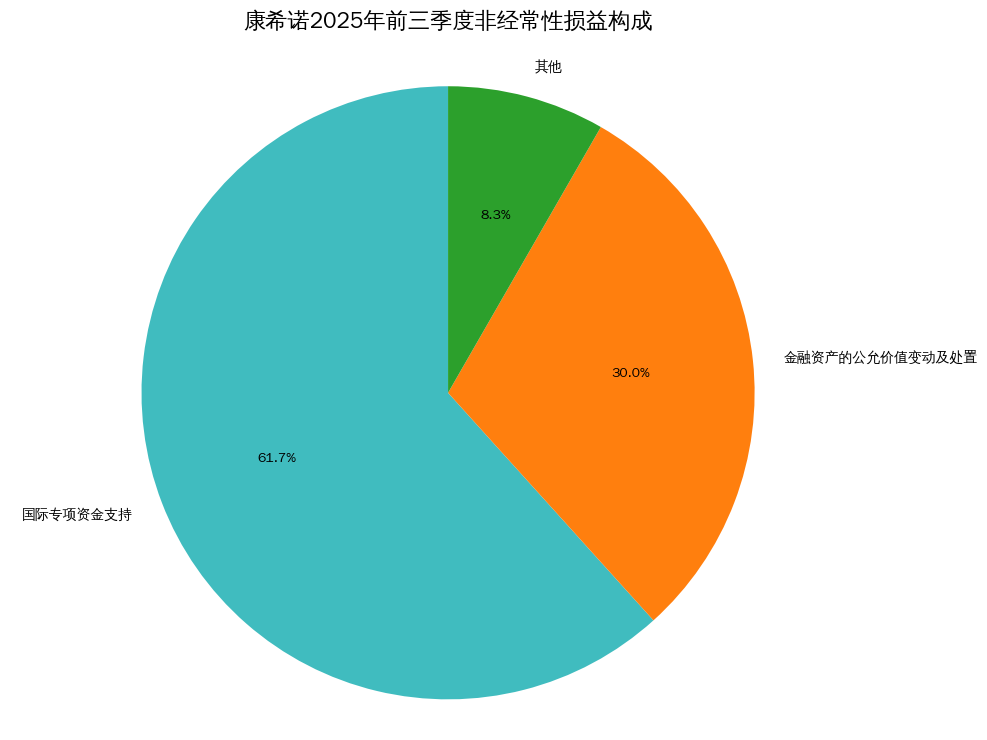

根据财报附注,康希诺前三季度确认的非经常性损益项目合计高达9730万元。其中,最主要的两项是:

1.国际专项资金支持: 6002万元。这笔一次性的“其他符合非经常性损益定义的损益项目”直接构成了利润的大头。

2.金融资产的公允价值变动及处置: 2920万元。这部分收益来自于公司持有的金融资产价值变动,与主营业务关联不大。

超过九成的非经常性收益源于政府支持与金融资产处置,并非来自主营业务。

简单计算可知,如果没有这9730万元的“额外收入”,康希诺前三季度的真实经营业绩仍处于亏损状态。这揭示了一个残酷的现实:尽管明星产品销售喜人,但公司整体的成本与费用(尤其是研发投入)依然高昂,尚未能完全依靠自身业务实现盈利闭环。

剥开非经常性收益这层“糖衣”,康希诺前三季度的经营主业仍未走出亏损泥潭,真正的盈利拐点尚未到来。

四、真正的“造血”能力:现金流的逆转

相比于可能被修饰的利润表,现金流量表更能反映一家企业的生存真相。而在这方面,康希诺交出了一份令人振奋的答卷。

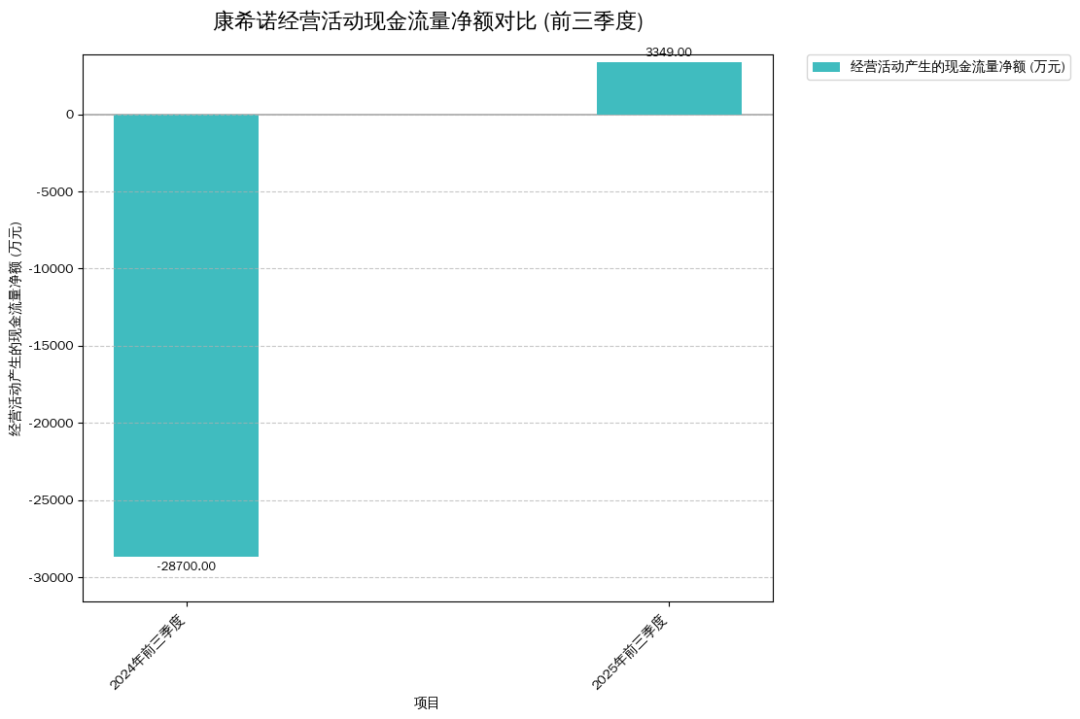

财报显示,公司前三季度“经营活动产生的现金流量净额”为3349万元,实现了由负转正的重大逆转。去年同期,这个数字还是-2.87亿元的净流出。

图表清晰地展示了公司经营性现金流从巨额净流出到净流入的重大改善。

这意味着什么?这意味着康希诺的核心业务,从“烧钱”状态,真正进入了“赚钱”状态。公司不仅卖出了更多的疫苗,而且成功地将销售收入转化为了实实在在的现金。这主要得益于两方面:一是曼海欣?销售回款的增长,二是公司加强了应收账款管理和费用管控。

对于一家仍在投入大量资金进行研发的生物科技公司而言,经营性现金流的转正,其意义甚至比账面盈利更为重要。它标志着公司摆脱了单纯依靠融资输血的阶段,开始具备自我循环和发展的能力。

相比于利润表上的数字游戏,经营性现金流的转正,才是康希诺肌体开始健康“造血”的最真实信号。

五、未来:独木能否成林?

综合来看,康希诺的三季报传递了复杂但清晰的信号:

1.短期增长强劲:核心产品曼海欣?的独家优势,确保了公司未来一到两年内的收入增长基本盘。

2.盈利能力脆弱:剔除外部“输血”后,公司主业盈利能力仍有待加强。降本增效初见成效,但尚未能完全覆盖高昂的运营和研发成本。

3.基本面趋于健康:经营性现金流的转正是最大亮点,显示公司运营进入良性循环。

然而,市场的目光永远投向未来。康希诺面临的最大挑战,是如何从“单品为王”走向“产品矩阵”。过度依赖一款产品,始终是悬在头顶的达摩克利斯之剑。一旦竞争对手的同类产品获批上市,或者出现技术迭代,曼海欣?的护城河将面临严峻考验。

下一个关键观察点在于,康希诺能否将当前由单一产品带来的现金流,有效地投入到研发管线中,培育出下一个、甚至下几个“曼海欣?”,形成可持续的增长梯队。

当市场为Q3的利润狂欢时,投资者更应关注的是,这棵名为“曼海欣”的摇钱树旁,新的树苗何时才能长成参天大树。