腾景科技 的300倍市盈率凭什么?

谷歌 生态形成闭环、 英伟达 H200服务器解禁!全球算力的宏观叙事正在重回正轨。不过在A股,相比PCB的分歧,光模块概念获得了更高的一致性。核心原因就是随着全球云厂商加速推进“Scale-up”,预期将对CPO的需求出现极其可观的增长,进而光模块概念的相关上市公司业绩预期的能见度就相对更高!甚至有机构观点认为:去年资本市场交易的CPO是Scale-Out的市场,接下来Scale-Up市场对光互联的上市公司来说大概率就是纯业绩增量。

“Scale-Up”是通过为单一系统叠加资源(如增加处理器速度、内存或存储容量)来增强性能,本质是让单个系统“更强悍”;“Scale-Out”则是通过添加更多同构或异构系统构成分布式架构,借助并行计算提升整体处理能力,依靠增加并行工作的独立节点数量实现扩展。市场预期Scale-Up的潜在市场是Scale Out的5-10倍。而光互联可以有效地解决Scale Up最核心的带宽天花板问题,有望在未来几年出现在机柜内互联的方案上。

从资本市场叙事角度来看。当前资本市场对AI算力的追逐已从单纯的“有与无”转向了“高与低”、“快与慢”的质变较量。光,作为信息传输的终极载体,其效率与成本直接决定了算力集群的效能天花板。在这一背景下,资金的目光自然投向了光模块的各大细分环节,相比于光模块成品环节的供应阵营不同带来的分歧,更上游的通用或专用“光学部件”这一价值高地逐渐被市场挖掘。

01

腾景科技 :技术是底层支持,平台才是核心壁垒!

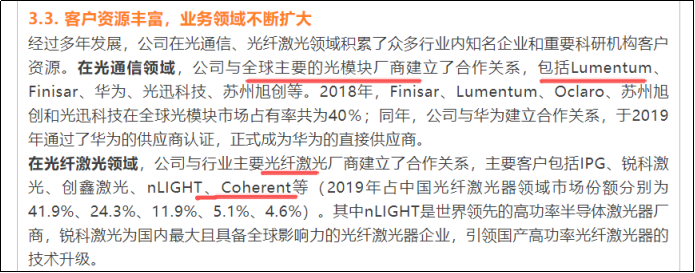

腾景科技 (688195.SH),这家长期深耕光通信、光纤激光领域的光学元器件平台型企业,正因其在光模块核心部件中的关键卡位和深厚技术积累,已经成为市场关注主流标的。下半年公司股价表现强势,8月上旬股价从不到50元/股启动,11月25日最高触及历史新高的209.99元/股,不到四个月超400%的增长。然而这并非简单的概念炒作,而是市场对公司产品在过去和未来高速率光模块浪潮中业绩确定性增长的重新定价。

公司成立于2013年,2021年于上交所科创板上市,核心业务是研发、生产和销售精密光学元组件、光纤器件、光测试仪器的高新技术企业,产品主要应用于光通信、光纤激光领域,以及半导体设备、生物医疗、消费类光学等领域。2013年从光纤激光起步,2016年切入光通信领域,2018年起向多领域拓展。

从分产品收入来看,精密光学元组件是收入的基石。2024年全年光学元件收入达到3.55亿,占总营收比的79.12%,同比增长25%,主要是受益于AI应用驱动算力基础设施及相关的数据中心建设,光通信行业需求恢复,同时公司持续开拓消费电子、半导体设备和生物医疗等新兴应用领域;

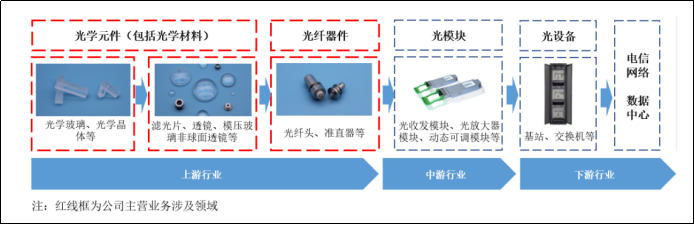

下两张图是公司的核心产品和所处产业链位置:

腾景科技 受益于本轮算力硬件细分的光模块,是国内A股市场中较为稀缺的光学精密制造平台公司,这是估值溢价之一。另外就是公司产品的技术壁垒。根据招股书和年报来看,腾景的核心产品是光模块中不可或缺的核心部件,主要可分为两大类:光通信和光纤激光领域。

在光通信领域中,滤波片:用于WDM(波分复用)模块,是实现单纤双向传输、提升带宽利用率的关键元件,其作用可以理解为一个精密的“交通警察”,只允许特定波长(颜色)的光通过,将不同波长的光复用到一根光纤中传输,极大提升传输容量。技术的壁垒在于镀膜工艺,要求极高的波长精度、温度稳定性和低插损。需求随着数据中心内部互联激增,CWDM、LWDM等方案渗透率提升,带动滤波片用量和价值量齐升。 腾景科技 在这块的核心优势是平台和镀膜工艺,

早期公司就是以光学镀膜技术起家的,这是其最底层的技术根基。其膜系设计数据库和工艺参数库经过多年迭代,极为丰富和成熟。已经具备高精度和高一致性,年报显示,能够实现波长控制精度高达±0.1nm,插损极低,批量化生产的产品一致性极高,这对于需要密集波分复用的数据中心互联至关重要。

透镜、棱镜、反射镜等微光学元件:用于光信号的准直、聚焦和转向,是光路设计的“关节”,也可以理解为光路的“导航系统”,负责对激光进行准直、聚焦、转向和整形,确保光信号能高效、准确地“射入”光纤或下一个光学环节。高速光模块对元件的面型精度、光洁度要求极高,加工难度呈指数级上升。腾景的优势在于全制程的自主可控,从光学玻璃/晶体材料的选择、超精密冷加工、抛光、到镀膜、金属化、检测,公司已经实现了全流程自主生产。避免了外协加工的质量波动,确保了最终产品的高性能和一致性。而且还能“量体裁衣”,不仅生产标准元件,更能根据客户光模块的特定光学引擎设计方案,提供定制化的光学元件。这种与客户协同设计的能力,能帮助客户优化光路,提升整体模块性能。客户在腾景这里获得“一站式定制服务”,在预期时间内就能获得大于95%高耦合效率、低插入损耗、高可靠性的光学导航系统,直接提升了光模块的传输距离和性能上限,加快了产品的开发周期。

镀膜光纤线是将激光器芯片发出的光高效耦合到光纤中,可以理解为激光器与光纤的“终极连接器”。其技术难点在于极高的耦合效率和长期可靠性。 腾景科技 是国内少数能量产该产品的企业之一,关键是能够根据不同厂商(如Lumentum, II-VI)的激光器芯片特性,优化其镀膜光纤线的设计,实现最佳的匹配效果,依旧是平台化带来的优势。

AWG(阵列波导光栅)芯片与器件,AWG是实现更大通道数、更高集成度的波分复用/解复用核心元件,属于更高阶的波分复用/解复用核心元件,技术壁垒较高,单片集成了多个通道,是未来CPO光引擎的核心组成部分之一,价值量远高于分立元件。而 腾景科技 是国内极少数量产AWG芯片并做成器件的公司,也是掌握了从芯片设计、光刻制程到后端封测的全套技术。同时,AWG技术平台属性更高,不仅可以用于通信,还可应用于光学传感、量子计算等领域。其AWG技术可以与自身的滤波片、微光学技术协同,为客户提供更优的解决方案。

综上来看,也印证了平台和技术是腾景的核心壁垒,而且平台化是 腾景科技 在技术竞争外,区别于对手最大的优势。客户不仅要购买单一零件,而是为其深厚的光学技术平台、卓越的精密制造能力和可靠的产品质量付费,更关键的是光模块厂商和云巨头们无法承受因一个基础光学元件失效而导致的系统风险。

平台稀缺性+技术领先是短期资本市场愿意给予超高估值的原因之一。

02

业绩放量的关键在哪?

但似乎还不够,毕竟业绩预期终究要落地,未来业绩的清晰度和确定性才是关键。前面分析的 腾景科技 核心光学元件的需求数量增长逻辑在于AI服务器迭代以及数据中心“Scale-Up”的潜在市场预期将大幅提高对高速光模块的需求。

“戴维斯双击”讲的是“量价齐升”,量有了,那价值量提升逻辑如何?

核心在于最近风头超过 英伟达 的 谷歌 链,目前 谷歌 成为全球算力基建中杀出的白马,通过TPU、大模型和AI终端形成了目前相对完善的生态链。而且 谷歌 引入了OCS光交换机进行全局调度,这种技术是让光信号在路由器间直接传输,进而替代传统“光-电-光”的交换机转换流程,优点就是降低传输延迟与能量消耗。根据公开资料统计, 谷歌 目前计划在9216颗芯片组成的集群中,配置48台128端口OCS交换机实现互联,形成“芯片集群-OCS调度-跨集群互联”的全光化网络闭环,有效解决传统网络在集群互联中存在的延迟高、能耗大问题。

那么OCS光交换机将是接下来市场关注的重要硬件之一。而这里要清晰的一个逻辑是,腾景并非直接进入 谷歌 产业链,而是作为这些全球顶级光器件公司的核心供应商间接进入“ 谷歌 链”。腾景凭借自身在光学元件的核心竞争力,将产品集成到WSS(波长选择开关)等模块中,最终应用于 谷歌 的OCS系统。这是一种“B2B2B”的供应链模式。因此, 腾景科技 提供“OCS核心部件”是准确的,但它可能不是直接对接 谷歌 ,而是通过设备商间接供应。

在核心材料领域, 腾景科技 的钒酸钇晶体在全球的市占率领先,有机构数据表明比例在60%-70%,而该晶体是制造高性能光学器件的关键原材料,凭借高透光率、高稳定性的特性,成为OCS交换机折射棱镜的核心材质。凭借核心钒酸钇晶体领域的技术优势,直接保障了为客户提供OCS核心部件的性能优势。

资料来源:天风通信研报

虽然腾景并未直接公告过自己是 谷歌 的OCS产业链的一员,但可以确认的是Coherent正在向 谷歌 提供其Polatis? OCS交换机和高性能光模块,而有券商曾表示腾景为Coherent核心供应商,是液晶OCS方案核心零部件钒酸钇晶体的全球龙头,在价值量方面,液晶方案中钒酸钇偏振模块单机价值量约8000美元,价值量占比10%,为整机价值量占比最大的零部件之一;除钒酸钇晶体外,公司的透镜阵列、光纤阵列、准直器等产品也应用于Mems、压电陶瓷等OCS主流方案,已经进入核心客户供应链。(以上数据仅供参考,无法证实,却也没有被证伪)随着 谷歌 TPU集群预期向10万台级别扩张,OCS交换机需求将爆发式增长,腾景相关业务的业绩弹性十足。当然以上只是光通信这一块的业绩预期,在消费电子(AR)、量子计算机和汽车电子等领域的预期并未具体分析。

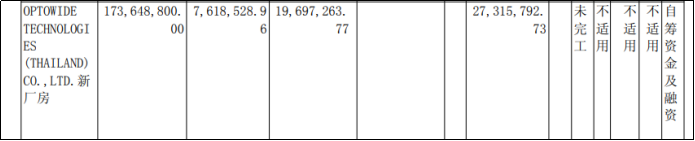

从上半年的报告中有两点也可以看出公司的成长性在海外,一个是海外收入,上半年8700万,同比增长接近翻倍;而且在重要在建中可以看到,为了供给海外客户,公司正在积极布局泰国的产能,预期投资1.74亿,当前只完成了2700多万,预期是第四季度完成,看年报进度吧。这一块之前在很多算力硬件厂商那里都看到过,东南亚建厂是国产硬件厂商出海的前沿阵地。

总体来看, 腾景科技 市场叙事,是一个典型的“技术深耕者”在时代风口下价值重估的故事。不像光模块厂商那样处于舞台中央,但却在幕后牢牢扼守着光通信的核心部件供应。当然除了技术优势外,平台优势才是他能获得订单的核心,也是高估值的逻辑之一。

不过预计今年大概率就1个亿的净利润,而且三季度的存货周转天数为115.27天,同比还多了9天,推测短期落地业绩落地的概率不大。当前公司的动态市盈率接近294倍,典型高成长性科技股的估值,这种估值用明年业绩翻倍的增长在科技牛的情况下尚且可以支撑,按照2026年2亿净利润的,仍然有接近150倍的相对估值,显然市场已经给了这家公司光通信行业稀缺的技术平台型细分龙头的定价已经Price-in了不少,短期风险还是有的。