2025年5月7日,科创板半导体测试设备企业华峰测控(688200.SH)发布公告掀起波澜:公司第三大股东中国时代远望科技有限公司计划通过询价转让方式减持2.9%股份,转让底价较市价折让30%,初步确定询价转让价格为121.42元/股。

这一动作发生在公司股价较2021年高点下跌52%的敏感节点。

华峰测控的案例并非孤例。截止到5月7日,科创板共有23家公司发布股东减持计划,半导体领域占12家,涉及金额逾百亿元。

作为国产半导体测试设备龙头,华峰测控股东选择的“询价转让”方式,正是科创板为平衡股东退出与市场稳定设计的特殊机制。

本文将从规则框架、操作路径及行业映射三个维度,剖析这场资本进退背后的深层逻辑。

科创板独有的“缓冲式”减持

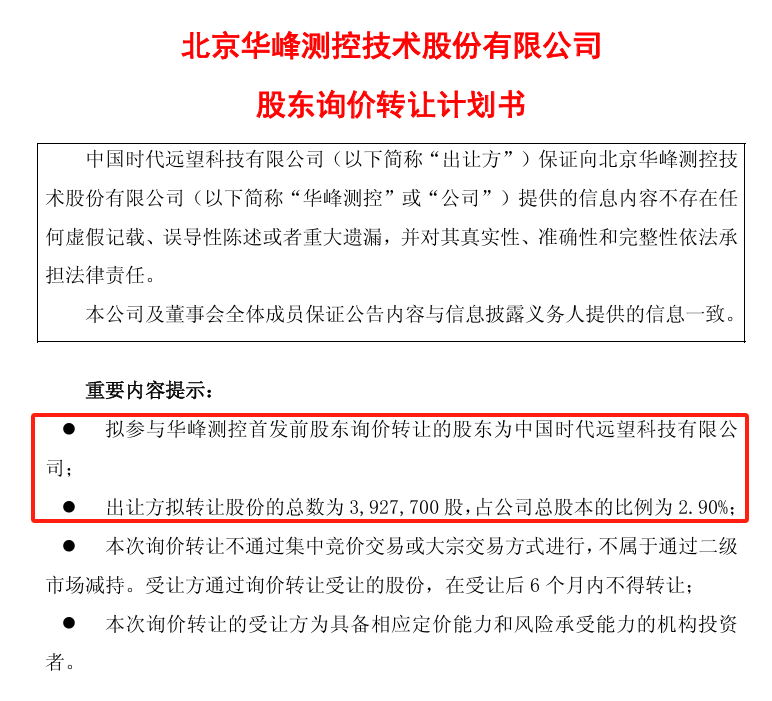

华峰测控的第三大股东中国时代远望科技有限公司宣布,拟通过询价转让方式减持392.77万股,占总股本的2.9%,转让底价为公告日前20个交易日股票均价的70%。

这一动作的背后,是科创板为平衡股东退出与市场稳定设计的特殊机制:询价转让制度,其核心在于“缓冲”二字。

科创板的询价转让机制始于2020年7月。

彼时,上交所发布《科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》(简称《实施细则》),明确该方式需满足“七折底价”和“6个月锁定期”两大核心要求。

与传统的集中竞价和大宗交易不同,询价转让更像一场定向邀约的资本接力:原始股东以折价吸引机构投资者接盘,后者则需承诺锁定半年,以此分散减持对二级市场的冲击。

华峰测控的案例提供了观察这一机制的微观视角。

截至2025年5月6日,中国时代远望持有公司14.83%股份,本次拟转让19.56%的持股量,按初步询价转让价格121.42元/股,套现规模约4.77亿元。根据规则,转让底价不得低于前20日均价的70%,若以公告日前20日均价147.15元/股计算,底价为132.52元。

这一折价空间既为机构投资者留出安全边际,也折射出股东退出的迫切性:公司股价较2021年历史高点296.93元已跌去52%,即便以七折底价转让,早期投资者仍可实现超收益。

历史案例揭示了这一机制的运行逻辑。

2021年5月,金山办公股东MS TMT Holding Limited通过询价转让减持1.79%股份,最终成交价329.17元/股,较市价折让14%,接盘方在锁定期结束后仍实现9%的绝对收益。

股东退出的三重路径选择

在A股市场的资本棋局中,大股东的减持如同精密设计的机械装置,不同方式对应差异化的规则约束与市场影响。

科创板股东在限售期满后,主要可通过三种路径实现退出:集中竞价、大宗交易、协议转让。

集中竞价是最透明的路径,也是约束最严格的选项。根据《减持细则》,股东通过该方式每季度减持不得超过总股本的1%,且需提前15日预披露。

大宗交易则提供了更高效率的退出通道。规则允许股东每季度通过该方式减持2%股份,成交价通常为市价的90-95%,且接盘方次日即可转售。

但这种“批发转零售”模式存在信息不对称风险:2022年芯源微(688037.SH)股东通过大宗交易减持1.8%,由于无需即时公告,散户直到季报披露才察觉前十大股东变动,期间股价已下跌12%。

对于5%以上的大额减持,协议转让成为终极方案。

这种方式完全绕开二级市场,买卖双方直接协商定价,但需满足“单个受让方受让比例不低于5%”的硬性要求。

科创板的询价转让实质是上述三种传统路径的改良版。其创新之处在于引入机构投资者作为“减震器”:通过锁定6个月,将冲击分摊至更长时间维度;通过七折底价,为市场提供价格预期管理。

减持套现与市场博弈的平衡术

股东减持套现的需求与市场对股价稳定的期待,构成了资本市场的核心矛盾。

以华峰测控为例,中国时代远望科技作为早期投资者,其持股成本仅26.7元/股(经复权计算),即便以七折底价199.5元转让,回报率仍超7倍,财务退出的动机明确。

但市场对此的反应却是股价持续承压:自2021年高点至2023年7月,公司股价累计下跌64%,动态市盈率从120倍压缩至35倍。

这种矛盾的本质,是资本逐利性与企业长期价值的冲突。

科创板企业的创投股东普遍面临3-5年的投资回报周期压力。

统计显示,2019-2021年上市的42家科创板半导体公司中,61.9%已出现创投股东减持,平均减持比例3.2%。

这种退出行为具有市场合理性:例如中微公司早期投资者上海创投通过三年减持套现52亿元,回笼资金用于新项目孵化,形成创新资本的正循环。

投资者对硬科技企业的估值逻辑高度依赖技术突破预期。

泰瑞达(Teradyne)2022年研发投入达4.8亿美元(占营收18%),而华峰测控同期研发费用仅1.02亿元(约合1500万美元),投入强度差距直接导致两者测试频率存在代际差异(400MHz vs 1.2GHz)。

当股东减持与技术投入收缩同步发生时,市场容易将其解读为“创新动能衰减”,进而引发估值体系重构。这种脆弱性在流动性不足时尤为显著。

监管层正通过制度设计在两者间寻求平衡:

减持路径分化:科创板独有的询价转让机制,要求折价不低于市价70%且受让方锁定6个月,既满足股东退出需求,又通过机构投资者缓冲市场冲击。

动态信息披露:强化减持计划与公司经营数据的联动披露。例如华峰测控在2023年3月公告董事减持计划时,同步披露存货规模同比激增47%、预收账款下降32%等关键指标,帮助投资者理性评估减持影响。

长周期资本引导:国资委2024年新政要求央企创投基金存续期延长至15年,并设置较高风险容错率,鼓励“投早、投小、投硬科技”。

这种政策导向可间接缓解二级市场减持压力――若一级市场资本能更长期陪伴企业成长,将减少上市后短期套现冲动。

企业实际控制人需在资本退出与市值管理间建立防火墙。

寒武纪2021年通过协议转让引入产业资本苏州元禾时,特别约定受让方需承诺3年内不减持,并参与技术合作。这种“减持+战略协同”模式,将套现行为转化为资源整合机遇。

此外,控股股东可主动设置阶梯式减持比例:例如中微公司股东在2022年通过集中竞价每日减持不超过0.03%,将股价波动控制在3%以内,展现对市场情绪的呵护。

***

平衡之道:减持规则的本质是建立“资本流动的缓冲带”。

科创板通过分层次、差异化的制度设计(如锁定期、折价率、受让方资质),将股东退出的“洪流”疏导为“细流”。

而更高阶的解法,在于构建全生命周期的资本支持体系:从早期创投基金的长周期陪伴,到上市后产业资本的战略介入,最终形成“退出-再投资-创新突破”的良性循环。

当资本套现不再等同于价值抽离,而是资源再配置的起点,硬科技企业的估值才能真正穿越周期。