4月15日晚间,科创板EDA龙头企业概伦电子(688206.SH)正式发布2025年年度报告,交出了上市以来首份盈利年报。报告期内,公司实现营业收入4.84亿元,同比增长15.41%;归母净利润3424.32万元,较2024年同期亏损9597.08万元实现扭亏为盈,营收与归母净利润均创下2021年12月上市以来历史新高。

与此同时,公司核心主营业务仍未实现盈利,2025年扣非归母净利润为-5956.76万元,虽较上年同期亏损额收窄33.43%,但已是连续第三年扣非净利润为负。全年超9300万元的非经常性损益,成为公司归母净利润转正的核心支撑。

作为国内EDA行业的头部上市企业,概伦电子这份年报既展现了国产EDA企业在国产化浪潮下的增长韧性,也折射出行业高研发投入、盈利周期长的行业共性特征。

营收净利双创历史新高

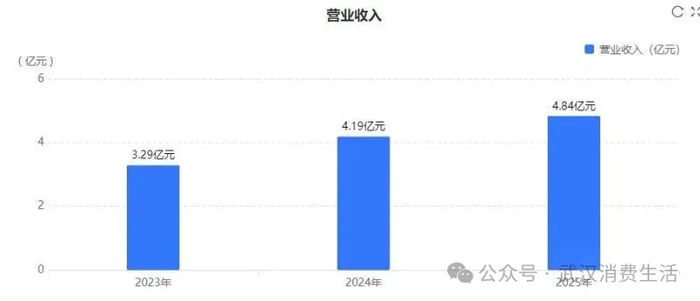

年报数据显示,2025年概伦电子实现营业收入4.84亿元,同比增长15.41%;扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入4.76亿元,同比增长14.19%,营收规模创下上市以来最高纪录。

利润端,公司2025年实现归母净利润3424.32万元,同比增长135.68%,成功实现扭亏为盈,这也是公司自2021年登陆科创板以来,首次实现年度归母净利润为正。公司基本每股收益0.08元,加权平均净资产收益率1.74%,较上年同期提升6.52个百分点。

财务质量方面,公司经营活动现金流实现大幅改善,2025年经营活动产生的现金流量净额为1.38亿元,较2024年同期的-4651.56万元实现由负转正,同比大幅增长396.2%,核心销售回款能力显著增强。截至2025年末,公司总资产25.68亿元,较上年度末增长4.2%;归母净资产20.04亿元,较上年度末增长2.7%,资产负债率21.18%,整体财务结构保持稳健。

分业务结构来看,公司核心EDA业务持续增长,产品结构持续向高附加值方向聚焦。2025年,公司EDA工具授权业务收入占比达65.91%,技术开发解决方案收入占比17.93%,两大核心业务合计收入占比升至83.84%,主业集中度进一步提升。

分产品维度,集成电路设计类EDA工具实现收入1.91亿元,同比增长29.78%,增速显著高于整体营收水平;集成电路制造类EDA工具收入1.23亿元,同比增长11.71%,两大核心产品线均实现稳步增长,产品结构持续向高增长的设计类业务倾斜。

分地区来看,公司境内市场增长势头强劲,2025年境内实现收入3.63亿元,同比增长19.38%,毛利率85.00%,较上年同期提升2.41个百分点;境外市场实现收入1.13亿元,同比微增0.22%,毛利率维持96.71%的高位水平,境内市场已成为公司业绩增长的核心驱动力。

盈利能力方面,公司整体毛利率维持行业高位,2025年综合毛利率达86.89%,较上年同期提升0.83个百分点,其中第四季度单季度毛利率82.77%,同比上升4.75个百分点,在EDA行业高毛利属性下,公司产品盈利水平保持稳定。

年报披露,公司2025年度利润分配预案为:拟向全体股东每10股派发现金红利0.3元(含税),合计拟派发现金红利1301.63万元,这也是公司上市以来持续实施现金分红,与投资者共享发展成果。

非经常性损益撑起净利润四季度主业持续承压

在归母净利润扭亏为盈的亮眼表现背后,公司核心主营业务的盈利状况仍未实现实质性突破,扣非净利润持续为负、四季度主业承压,成为这份年报中最受市场关注的风险点。

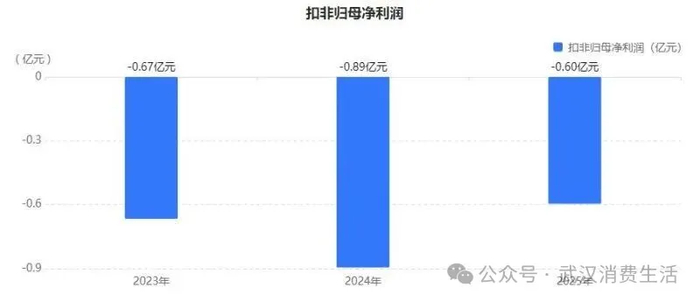

年报数据显示,2025年公司扣非归母净利润为-5956.76万元,尽管较2024年同期的-8948.67万元亏损额大幅收窄33.43%,但依旧处于亏损区间,这也是公司继2023年、2024年后,连续第三年扣非归母净利润为负。

推动公司归母净利润成功转正的核心因素,来自大额非经常性损益。年报披露,2025年度公司非经常性损益总额达9381.08万元,占当期归母净利润的比例高达276.82%。其中,政府补助4389.65万元、公允价值变动及处置金融资产损益5176.97万元,构成了非经常性损益的核心来源。

这也意味着,公司当期归母净利润的转正,完全依赖非经常性损益的支撑,核心主营业务尚未实现盈利,盈利成色仍待市场检验。

单季度业绩表现来看,公司四季度主业承压的特征尤为明显。2025年第四季度,公司实现单季度营业收入1.69亿元,同比上升20.81%,营收规模保持增长;但单季度归母净利润为-774.75万元,尽管较上年同期亏损3881万元同比收窄80.04%,依旧处于亏损状态;单季度扣非归母净利润-4005.23万元,占全年扣非净利润亏损额的67.24%,主业亏损集中在四季度释放,显示公司核心业务在年末仍面临较大的盈利压力。

费用端来看,公司2025年期间费用合计4.58亿元,期间费用率达94.66%,高企的期间费用成为挤压主业利润的核心因素。其中,研发费用依旧是最大的支出项,2025年公司研发投入3.26亿元,同比增长13.04%,研发费用占营业收入的比例达67.48%,虽较上年同期的68.90%略有下降,但仍处于行业极高水平。

值得注意的是,公司销售费用在营收增长的背景下实现有效压降,2025年销售费用9032.17万元,同比下降5.25%,对扣非净利润亏损收窄形成了有效支撑;但财务费用同比增长86.56%,成为费用端的主要增长项,一定程度上抵消了销售费用压降带来的正向影响。

从上市以来的业绩脉络来看,概伦电子自2021年上市后,业绩始终呈现“营收稳步增长、扣非持续亏损”的特征。2021年至2024年,公司营收分别为1.94亿元、3.29亿元、4.19亿元、4.84亿元,连续四年保持增长;但扣非归母净利润分别为1576.44万元、-6665.56万元、-8948.67万元、-5956.76万元,自2022年起持续为负,主业盈利拐点尚未到来。

研发高投入筑牢技术壁垒机构持仓格局生变

作为技术密集型的EDA行业,高研发投入是企业维持核心竞争力的关键,也是概伦电子持续深耕国产替代的核心底气。

年报数据显示,2025年公司研发投入合计3.26亿元,同比增长13.04%,研发投入占营业收入比例达67.48%,持续维持高研发强度。截至2025年末,公司研发人员数量增至445人,较上年末增加22人,研发团队规模持续扩大。截至报告期末,公司及子公司已拥有发明专利100项、实用新型专利1项、集成电路布图20项、软件著作权29项,核心知识产权储备持续丰富。

研发成果方面,公司在2025年完成了多工艺平台芯片的量产流片,拓宽了产品覆盖范围,在技术架构上初步完成自研神经网络处理器(NPU)的开发与产品导入,积极推进AI与EDA工具的深度融合。公司器件建模及验证工具获全球主要晶圆厂采用,电路仿真工具进入全球领先企业,行业地位持续提升。

行业层面来看,2025年全球EDA行业进入AI全面重构设计流程、巨头整合加固生态壁垒的成熟升级期,中国EDA行业则迈入“规模化替代向高端突围转型、单点突破向全流程补齐升级”的深水区。在国家产业政策持续支持、算力芯片等下游需求爆发、供应链自主可控要求提升的多重驱动下,国产EDA企业迎来重要的发展机遇期。

在此背景下,概伦电子在年报中明确提出,积极推进“EDA+IP”的战略协同,计划通过收购成都锐成芯微科技股份有限公司和纳能微电子(成都)股份有限公司,进一步转型为“EDA+IP一站式综合解决方案平台”,补齐产品矩阵,强化全流程服务能力,应对国际巨头的生态竞争。

资本市场层面,随着2025年年报的发布,公司前十大流通股东格局也出现重大变化。截至2025年12月31日,公司前十大流通股东中,1位股东新进、1位股东退出、1位股东增持、7位股东减持,机构持仓出现明显调整。

其中,上海芯合创一号私募投资基金合伙企业本期新进持有2175.89万股,占流通股比例5.00%,成为公司第五大流通股东;中国建设银行股份有限公司-南方信息创新混合型证券投资基金本期增持67.31万股,增持幅度11.72%,期末持股641.72万股,位列第九大流通股东。

减持方面,公司第一大流通股东KLProTechH.K.Limited本期减持1700.63万股,减持幅度18.56%,期末持股7463.08万股,仍以17.15%的持股比例稳居第一;共青城明伦投资、共青城峰伦投资、共青城伟伦投资等多个股东均实施5%幅度的减持,金秋股权、嘉橙股权减持幅度超13%。此外,井冈山静远股权投资合伙企业本期退出前十大流通股东名单,其上期持有616.57万股,占流通股比例1.42%。

截至4月15日收盘,概伦电子股价报32.79元/股,总市值142.69亿元。截至2025年末,公司股东总户数为1.50万户,较三季度末下降697户,降幅4.43%,筹码集中度有所提升。

从行业发展来看,EDA作为集成电路产业的战略基础支柱与核心工业软件,国产替代的长期逻辑并未改变,但国际巨头垄断的行业格局、高端技术壁垒、持续高研发投入的行业特性,仍决定了国产EDA企业的突围之路道阻且长。对于概伦电子而言,上市首年盈利只是第一步,如何在保持技术投入的同时,实现核心主营业务的盈利突破,将是公司未来发展需要解答的核心命题。