来源 :界面2021-11-07

专注于开发内窥镜的医疗器械公司澳华内镜(688212.SH)即将登陆科创板。虽然国内内窥镜市场不断扩大,但澳华内镜高达244倍的发行市盈率还是让投资者担忧,在新股频频破发之下,这家身处“蓝海市场”的公司能否守住22.50元/股的发行价?

国产替代不快

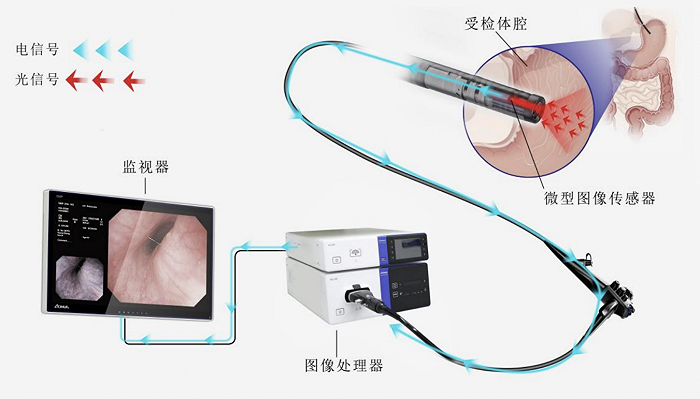

内窥镜历经数十年发展,现已不单为一类诊断工具,也是被广泛应用的微创治疗一类器械。目前,围绕内窥镜诊疗领域已经成熟,产品集图像传感器、光学镜头、照明光源、镜体装置等部件为一体,企业需要解决包括内窥镜光学成像、图像处理、镜体设计、电气控制等领域等多项技术。

图片来源:澳华内镜招股书

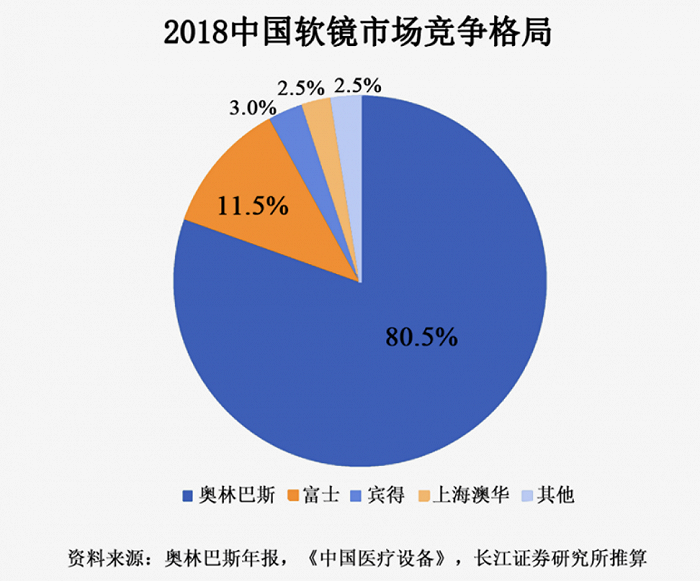

内窥镜按镜体能否弯曲,分为硬管内窥镜和软性内窥镜两大类。软性内窥镜是国产化率最低的医疗器械品种之一,日系企业在该领域几乎呈垄断之势。

奥林巴斯、富士胶片、宾得医疗三家日企国内市场份额超过90%,单奥林巴斯市场份额就达80%。成立于1919年的奥林巴斯株式会社是日本精密仪器、光学技术的代表企业之一,其内窥镜主要以软式内窥镜为主,在全球都占有主要份额。

图片来源:澳华内镜招股书述

面对日系企业的强势,国产品种市场份额较低。澳华内镜招股书数据显示,2018年澳华内镜在软式内窥镜市场份额约2.5%,国产软式内窥镜市场份额合计不超过5%。

值得注意的是,澳华内镜技术团队存有日系“基因”或许是其能够快速发展的原因。公司副总经理包寒晶2005年5月至2006年10月,任奥林巴斯(北京)销售服务有限公司上海分公司服务工程师;公司董事谢天宇1999年3月至2006年9月,历任日本奥林巴斯公司工程师、主任、课长。

2005年,澳华内镜首次推出国产软性电子内窥镜。2010年、2013年和2018年,公司分别推出VME-2800电子内镜系统、电子内镜系统 AQ-100和AQ-200全高清光通内镜系,不断完善产品功能、增加应用场景等。

理论上,留给澳华内镜国产替代的空间较大,但实际情况并非如此。目前公司收入端增速超过行业平均增速,对应市场份额逐渐增加,但不及国产同行开立医疗(300633.SZ)的增速。

2018年―2020年,澳华内镜营业收入由1.56亿元增至2.63亿元,复合增长率为 30.12%。同期,开立医疗内窥镜板块收入则由1.54亿元增至3.08亿元,复合增速41.42%。

业绩并不突出

澳华内镜收入去年出现负增长,但今年重回增长态势。受去年新冠疫情影响,常规疾病检测和体检需求下降,医疗自愿向疫情防控集中,对澳华内镜收入产生冲击。

2020年,澳华内镜收入2.63亿元,同比减少11.58%;归母净利润0.19亿元,同比减少65.02%。公司预计,2021年前9个月可实现收入2.2亿元至2.37亿元,同比增加45.05%至56.26%,归母净利润900万元至2100万元。

国内同行开立医疗业绩也呈类似走势。2020年,开立医疗收入11.63亿元,同比减少7.24%;其中内窥镜及镜下治疗器具板块收入3.08亿元,同比增加5.28%。今年上半年,开立医疗内窥镜板块收入1.80亿元,同比增速达51.76%。

澳华内镜与开立医疗在内窥镜板块收入规模与行业地位比较类似,上市后开立医疗将成为澳华内镜重要估值参考。

2020年,开立医疗内窥镜板块收入规模和增速优于澳华内镜,原因可能在于开立医疗并非仅立足内镜业务。2020年,开立医疗彩超业务收入7.84亿元,占总收入比重超过6成,其彩超和内窥镜业务在销售端或存在销售协同。

澳华内镜在毛利率端更为领先,今年上半年主营业务毛利率达69.19%。开立医疗彩超和内窥镜上半年毛利率分别为65.14%和65.23%。由于彩超市场国产替代率相对较高,国产品牌较多,因此澳华内镜可以获得与开立医疗相近,甚至更高的估值。

截至11月5日收盘,开立医疗为29.10元/股,总市值117亿元,市盈率176.6倍。由此看,发行市盈率244倍的澳华内镜,估值向上空间并不大。