来源 :金融界2025-04-27

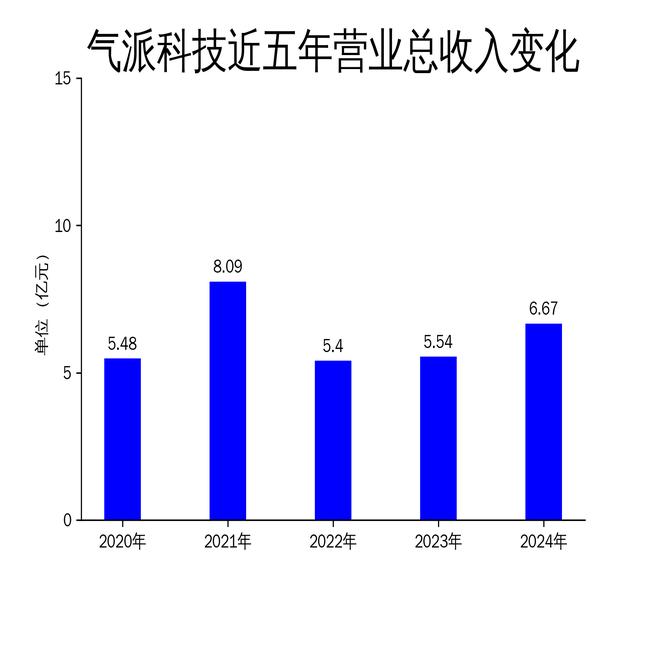

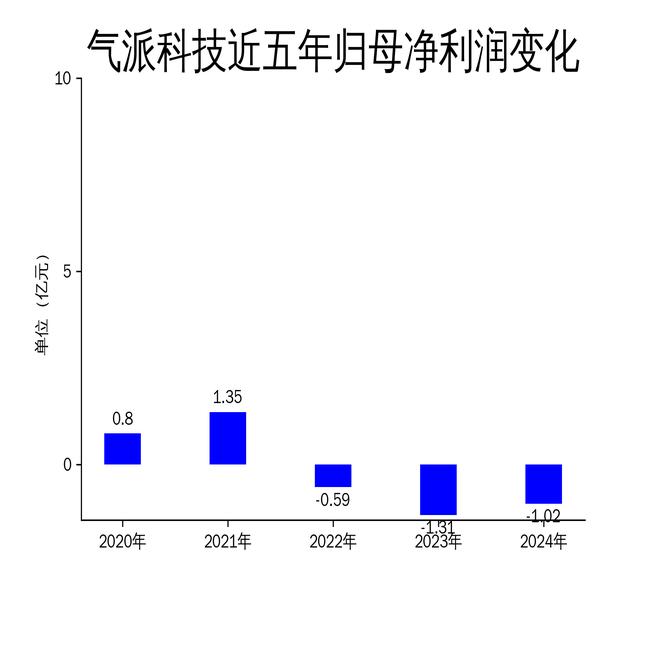

2025年4月26日,气派科技发布2024年年报。报告显示,公司实现营业总收入6.67亿元,同比增长20.25%;归属净利润为-1.02亿元,同比减亏2885.32万元;扣非净利润为-1.21亿元,同比减亏3249.35万元。尽管营收有所增长,但公司仍未能摆脱亏损局面,市场竞争激烈导致封测价格未能大幅回升。

一、营收增长背后的隐忧

气派科技2024年营业总收入达到6.67亿元,同比增长20.25%,显示出公司在行业复苏背景下的业务扩展能力。然而,这一增长并未带来盈利的改善,归属净利润和扣非净利润分别亏损1.02亿元和1.21亿元,虽然同比减亏,但亏损幅度依然较大。这表明公司在营收增长的同时,成本控制和盈利能力仍面临严峻挑战。

从行业角度来看,半导体行业在2024年呈现温和复苏态势,AI算力芯片、汽车电子和消费电子需求回暖,带动了气派科技的订单增长。然而,市场竞争激烈,封测价格未能显著回升,导致公司毛利率持续为负,2024年毛利率为-1.84%,较去年同期虽有提升,但仍处于行业较低水平。

此外,公司经营活动现金流净额为-2954.93万元,同比下降179.45%,显示出公司在现金流管理方面存在较大压力。资产负债率也上升至65.86%,较去年同期增加5.83个百分点,财务风险进一步加剧。

二、技术创新与市场拓展的双重努力

面对行业复苏和市场竞争的双重压力,气派科技在技术创新和市场拓展方面做出了积极努力。报告期内,公司在晶圆测试、高密度大矩阵引线框封装技术以及功率器件封装测试等领域取得了显著进展。例如,公司完成了第三代半导体、电源管理、MCU等产品系列的测试开发和量产,并引进了LaserTrim设备,扩大了模拟类器件的测试范围。

在市场拓展方面,公司积极利用AI技术迅猛发展的机遇,加大市场推广力度,开拓头部新客户。通过与客户的紧密沟通和服务,公司成功争取到更多订单,产能利用率有所恢复。然而,尽管公司在技术创新和市场拓展方面取得了一定成效,但封测价格的回升速度仍不及预期,导致公司整体盈利能力未能显著改善。

此外,公司在研发方面的投入也值得关注。2024年研发总投入为5057.25万元,占营业收入的7.59%,虽然较去年同期有所减少,但仍显示出公司对技术创新的重视。然而,研发投入的减少可能对公司的长期竞争力产生不利影响,尤其是在半导体行业技术更新迅速的背景下。

三、成本控制与质量管理的挑战

气派科技在报告期内持续推进精益生产管理,通过优化生产流程、降低生产成本,力求实现降本增效。公司通过对生产流程的深入分析,找出瓶颈和浪费环节,进行流程再造和优化,取得了一定成效。然而,尽管公司在成本控制方面做出了努力,但整体盈利能力仍未见显著提升,显示出成本控制的难度和复杂性。

在质量管理方面,公司高度重视员工质量意识的培育,通过一系列培训活动,提升了员工的质量知识和操作技能。同时,公司运用六西格玛、精益生产等国际先进的质量管理工具和方法,构建了完善的数据收集与分析体系,确保产品质量的稳定性和可靠性。然而,尽管公司在质量管理方面取得了进展,但市场竞争激烈,客户对产品质量和价格的要求日益提高,公司仍需在质量管理和成本控制之间找到平衡点。

此外,公司在内部控制和风险管理方面也面临挑战。报告期内,公司严格执行内部控制政策和程序,规范员工行为,促进部门协同,防范内部舞弊和违规行为。然而,资产负债率的上升和经营现金流的恶化,显示出公司在财务风险管理和内部控制方面仍需进一步加强。

总体来看,气派科技在2024年通过技术创新、市场拓展和成本控制等多方面的努力,实现了营业收入的增长,但盈利能力仍未见显著改善。公司在面对行业复苏机遇的同时,仍需应对市场竞争、成本控制和财务风险等多重挑战。