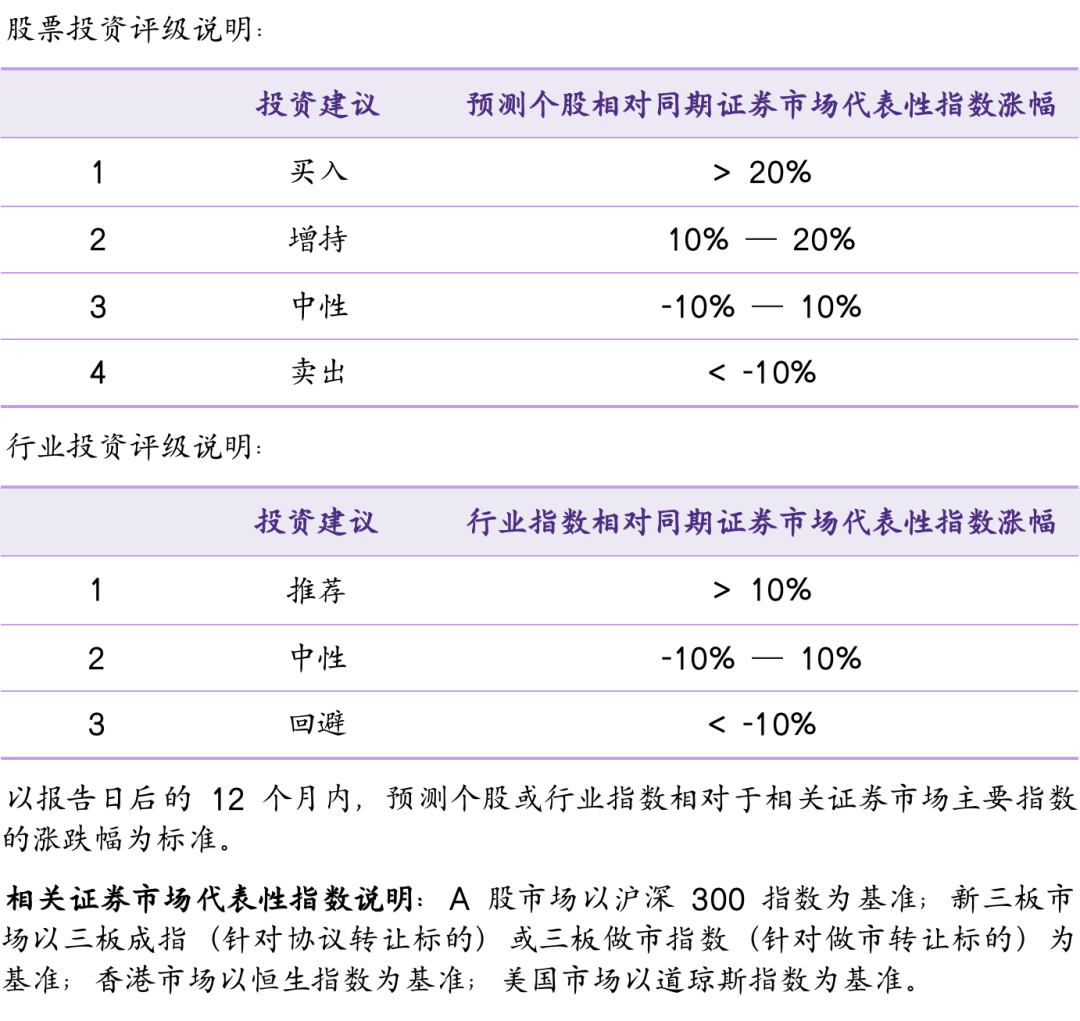

����Ͷ��Ҫ��

���������ĸ����ҵ�������봢��ҵ��������ռ�

�������ڵ������Źɷ�����˾������2004�꣬�Գ�����������˾���ĸ���г�����˾��������豸������²ļ�����ϵͳ����ҵ��Ʒ�㷺Ӧ��������Դ����ҵ���졢��������������ͨѶ�������ͨ����ҵ�ز�����ҵ��

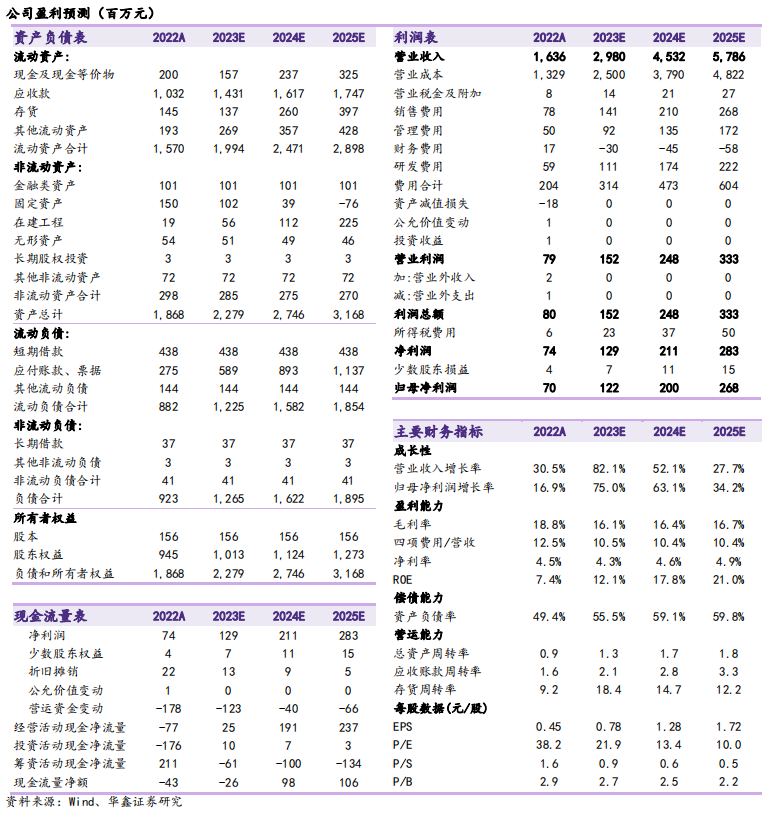

������˾����Ӫ�չ�ģ������������2019��9.08��������2022��16.36�ڣ���ӦCAGRΪ21.68%��2023H1ʵ��Ӫ��10.34�ڣ�ͬ������40.48%����˾��ĸ����������3�������̬�ƣ���2020��0.47��������2022��0.7�ڣ���ӦCAGRΪ21.34%��2023H1ʵ�ֹ�ĸ������0.39��Ԫ��ͬ������18.91%����˾ҵ���Ȳ���á�

������ĸ��ҵ�������Ƚ���������˾����ǿ������

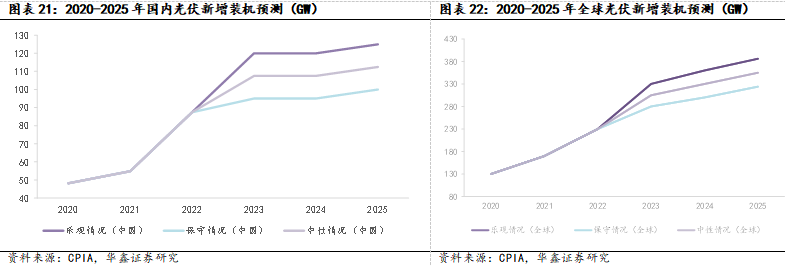

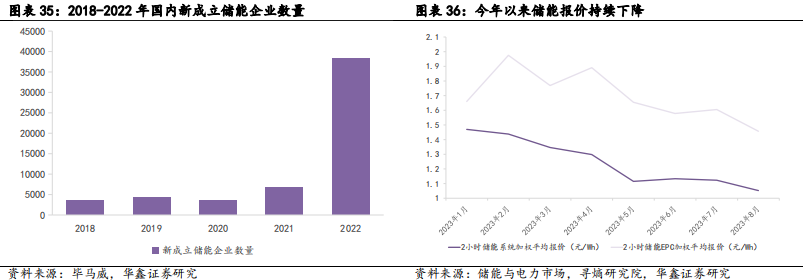

���������ЧӦ���������ŵ������£�ĸ���г���ģ������һ������2016���ҹ�ĸ�߲���ҵ�г���ģΪ172.7��Ԫ��Ԥ��2023���г���ģ������254.5��Ԫ��Ԥ��ĸ���г���ģ����δ�������ڵ������������٣�ĸ�����������ҵ��������������

������˾Ϊĸ����ҵȫ��������Ʒ�ƣ��Ѿ��γ�����Ʒ����OEM/ODM����Ʒ��˫��չս�ԣ���OEM/ODM�������湫˾������֪��������ҵ����GE��ABB���Ⱥ�����������ϵ��ʵ������Ʒ��������Ʒ�Ƶķ��߹�����Ԥ������ĸ����ҵ��չ����ҵ��ռ��������ͷ����ҵ���У���˾��Ϊ����Ϊ�������ĸ��������ҵ֮һ����������ĸ����ҵ�����ռ�ʣ��ƶ�������������̡�

����������ҵ��ؼ�����չ������ҵ���£���˾���ܿ�������

����Ŀǰ������Ƭ�¼�������������TOPCon��BC��HJT�����ڵĵ���¼����Ժ��������;��в�ͬ��Ҫ���Ҷ�Ӧ�ļ���ˮƽ�����ڳ���PERC����ĺ���Ҫ������Ԥ��δ����������г�����¼��������ְٻ����̬�ƣ�����������ͨ�����㲻ͬ�¼�����Ҫ��Ӷ������ҵ���ݣ�ӯ�������������������Һ�����ҵ���жȵͣ��ʽ����Ҫ��ϸߣ�δ����ҵ�����������á�

��������2022��9�£���˾������������Ѿ߱����0.8��ֲ��ܣ���˾һֱ�����Ӵ��������IJ�����������ͨ������A��ļ��1.7��Ԫ�������2.5��ֹ���������ܻ�������Ŀ������������������δ���γɹ�ģ����Ч�棬��������ҵ��ӯ��������

����������ҵ��ؼ�����չ������ҵ���£���˾���ܿ�������

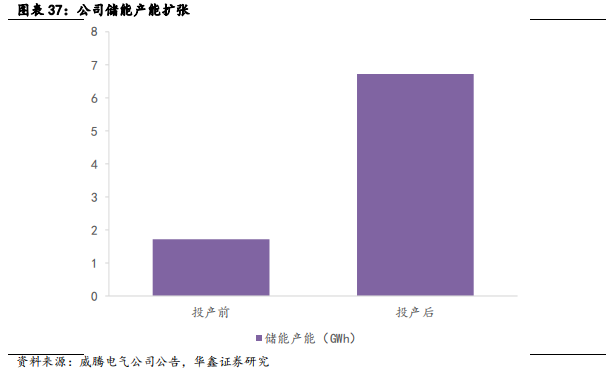

��������2022��ף���˾���ܲ����Ѿ߱����1.72GWH���ܣ���˾�ⷢ��A��ļ��5.8��Ԫ�������5GWh����ϵͳ������Ŀʵʩ����ʵ���������5GWh����ϵͳ��������������˾��������ߴ���ϵͳ�IJ����Ը��ʣ��Խ����Ӳ���������ϵͳ���ɵ�ȫ��ҵ�����ǣ�����ȫ��ҵ�����ֵijɱ������������ơ����ܲ������������ڹ�˾ʵ������Դ����Ķ����ǣ��ḻ������������������Դ��Ʒ���࣬�Ż���˾����Դ���ҵ�֣���ǿ���ľ�������

������ӯ��Ԥ��

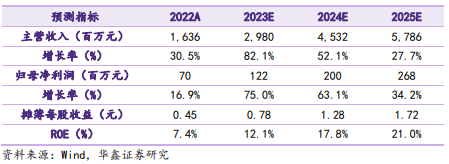

�������ǿ��ù�˾ĸ��ҵ���ȶ��������Լ�����ҵ����ٷ����������ռ䣬Ԥ�˾ 2023-2025 ������ֱ�Ϊ 29.8��45.3��57.9 ��Ԫ��EPS �ֱ�Ϊ 0.78��1.28��1.72 Ԫ��δ��������Ӱ�죩����ǰ�ɼ۶�Ӧ PE �ֱ�Ϊ21.9��13.4��10.0����ά�֡����롱Ͷ��������

������������ʾ

����ļͶ��Ŀ����Ԥ�ڷ��գ��г������Ӿ���գ�������������Ԥ�ڷ��գ�ԭ���ϼ۸����Ƿ��յȡ�

����

�������ĸ����ҵ�������������

����1.1

����ҵ�������չ���������г���������

�������ĸ����ҵ����������������ڵ������Źɷ�����˾������2004�꣬�Գ�����������˾���ĸ���г��������ĸ�߲�Ʒ���Ч�ʡ���Ե���ܡ����ϵ����ʡ������ܺ�Ϊ�з�����2008�������������ͭҵ����˾����ͨ���β�ҵ����2009��LVϵ���ܼ���ĸ�߲۵������з���Ʒ�ɹ����ߣ���Ϊ����ĸ�߲�Ʒ��Ҫ������Ӧ��֮һ��2010����������Ʒ�ɹ����ߣ��ɹ����������ҵ��

�������غ����г�����������У���������ƽ���2007��������ͨ�õ�������ս�Ժ�������ϵ����ΪWaveProϵ��ĸ�߲�Ʒ��Ȩ�����̣�2013���齨���ڵ��������ʣ�����˾��ȫ�����ź����г���2016����ABB����ս�Ժ�������ϵ��2017����

����Westinghouseչ��ȫ������������϶�Ϊ����ʡ��ʿ����ʵ�����أ�½����������ͨ��ѧ������������ѧ��֪��ԺУ����У�������

����ע�ش�������������֪��Ʒ�ơ�2006�����ĸ�߲�Ʒ�о�����ĸ������ʵ�����ģ�2015�ꡰWETOWN���̱걻�϶�Ϊ���й������̱ꡱ��2018������з����ĺ��Ͼ��з����Ľ��Ƴ�����2020�꣬��˾������Ʒ������Ļ�ù����ϼ�ίCNAS��֤�Ͽ�ʵ�������ʣ�����4��������������KEMA�����Ҫ��2021��ɹ���½�Ͻ����ƴ��壻����2023����걨����˾�ۼ�ӵ�й��ڷ���ר����Ȩ47�ʵ������ר����Ȩ269����ר����Ȩ17���������Ȩ33�PCT1�

������˾���Ƹ��ܣ���������ǿ�����롣��2022����������˾��������������������ƣ��������ִ������ҵ��2022��1�¹�˾�����ӹ�˾����������Դ�Ƽ�����˾�������̱������Ӫ��Χ�������ܼ�������2022��12�¹�˾��ļ��10��Ԫ������ʹ��ļ���ʽ���5.8��Ԫ�������5GWh����ϵͳ��Ŀ����һ�����봢��������

����

����1.2

������Ȩ�ṹ���У������ŶӾ���ḻ

������˾��Ȩ���У�ʵ�ʿ����˿عɱ�����46%������2023��6��30�գ���˾�عɹɶ�������������Ϊ���Ĺ���ʵ�ʿ�����Ϊ���Ĺ��������︸�ӣ����Ĺ�ֱ�ӳ��й�˾22.40%�ɷݣ�Ϊ��˾��һ��ɶ������Ĺ��������︸��ֱ�Ӻͼ�ӿ��ƵĹ�˾�ɷݱ����ϼ�Լ46%��

�������³�����ḻ�������������������˾���³����Ĺ�������1990��10������1995��10�������в������س��γ�����1995��10������2003��12��������ͨ����������˾���ܾ�����2004��1������2015��11�£��������������¡����³����ܾ�����2015��11������2016��6�£��η������ܾ�����2015��11���������η����˶��³�������������ҵ��������顣��˾���ָ���������Ա�ͺ��ļ�����Ա�����й�˾�ɷݣ����ڹ�˾��ְ10�����ң������㼰��������Ա���нϸ��ȶ��ԣ���˾�����㼰��������Ա��������µ���������Դ������ļ����з������������۹��������зḻ�Ĵ�ҵ���顣

����

����1.3

���������˫������������ҵ��Ѹ�ٲ���

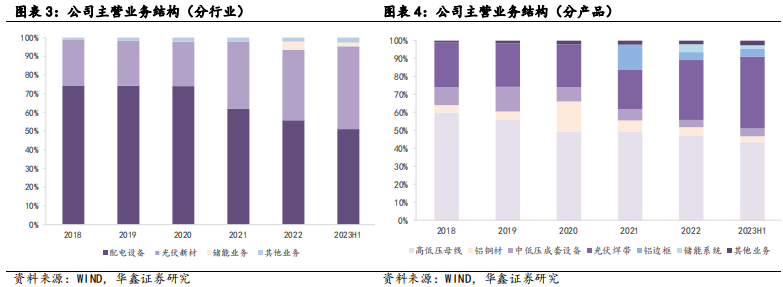

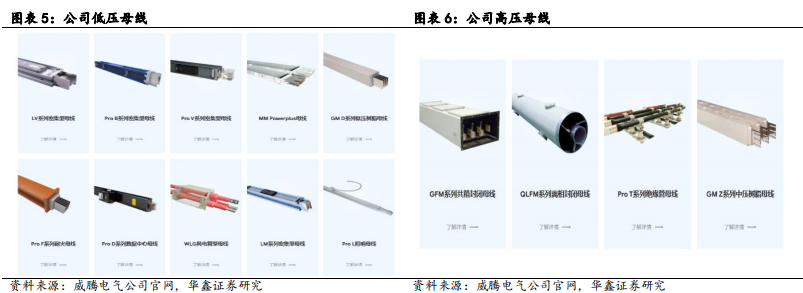

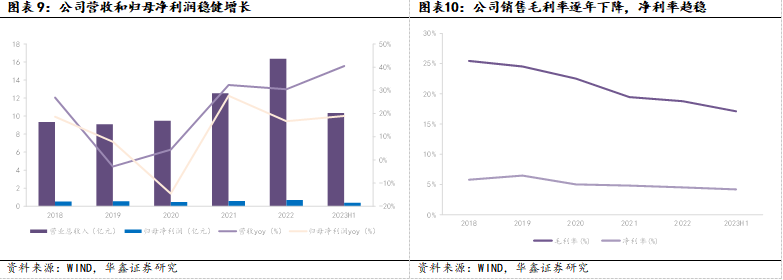

������˾��������豸������²ļ�����ϵͳ����ҵ������豸ҵ���Ʒ�����ߵ�ѹĸ�ߡ��е�ѹ�����豸������Ԫ��������ѹ�������ع�ȣ�����²�ҵ���Ʒ���������������Ϳ��ͭ�����������º�����SMBB���ں����������߿���ϵͳҵ���Ʒ��������ʽ������ֲ�ʽ���ܣ�����ҵ���ܡ����ô��ܼ���Яʽ���ܣ�����Ʒ�㷺Ӧ��������Դ����ҵ���졢��������������ͨѶ�������ͨ����ҵ�ز�����ҵ��Ŀǰ������豸������²�Ϊ��˾��Ӫҵ�ߵ�ѹĸ�ߡ��������Ϊ��˾��Ӫҵ����IJ�Ʒ������ϵͳ��Ʒ��2022�꿪ʼͶ�����ۣ�δ��ռ������������

����

����

����ĸ�߹�����Ҫҵ��������Ӧ�ù㷺����˾����豸ҵ��ĺ��IJ�ƷΪ�ߵ�ѹĸ�ߣ�2023H1�깫˾�ߵ�ѹĸ��Ӫ��4.49�ڣ�ռ��Ӫҵ����43.39%��ҵ�����ݶ�ߡ�Ŀǰ����˾������ĸ�߲�Ʒ��Ӧ���ڹ�������������������Ĵ��š��������˹��ʻ������Ϻ��������������˻᳡�ݵȶ�������ص㹤�̣����У���ѹĸ�߹㷺Ӧ���ڵ�������ҵ�������߲㽨�����ƵꡢҽԺ�������ͨ���������������졢�������ĵȳ�������ѹĸ����ҪӦ���ڵ��������糧��������ұ�������

����

�������������Ʒ����ḻ�����ܳ������š���˾����²�ҵ��ĺ��IJ�ƷΪ���������2023H1��˾�������Ӫ��4.13��Ԫ��ռ��Ӫҵ����39.95%������������������ͬ������50%���ϣ�������������ͬ������80%���ϡ���˾���������Ʒ����ͳ��������⣬���º�����SMBB��������ɫ��������ʵ�������������ۣ���Ʒ���ͷḻ����Ʒ�������нϸ߱�֤������2022��9�£���˾������������Ѿ߱����0.8��ֲ��ܣ���˾һֱ�����Ӵ��������IJ�����������ͨ������A��ļ��1.7��Ԫ�������2.5��ֹ���������ܻ�������Ŀ����˾�������������������������

����

��������ҵ���ƽ�Ѹ�٣����ֳ������ơ���˾����ҵ����2022���״�ʵ�ֵ��꽨�衢����Ͷ���������Ʒ�����뵱�괴�գ����꼴ʵ�ִ���ϵͳ���ɴ��ճ�7,000��Ԫ��2023H1ʵ��Ӫ��0.21�ڣ�ռ��Ӫҵ����2.01%����˾����ҵ���Ʒ��Ҫ�����ɵ��ģ�飨PACK������ع���ϵͳ��BMS������������ϵͳ��EMS������ѹ�������ܱ�������PCS���Ȳ�����ɵĴ���ϵͳ����˾����������Դ�ഢ��ϵͳ��Ʒ��ֲ�ʽ���ܲ�Ʒ��չ�����ս�������Դ�ࡢ����ҵ����Ϊ�������ô��ܼ���Яʽ����Ϊ����ȫϵ�д���ϵͳ��Ʒ������2022��ף���˾���ܲ����Ѿ߱����1.72GWH���ܣ���˾�ⷢ��A��ļ��5.8��Ԫ�������5GWh����ϵͳ������Ŀʵʩ����ʵ���������5GWh����ϵͳ��������������˾�������Ʒ������ģ������һ���������ƹ�˾ҵ�֣��γɹ�ģ����ЧӦ��

����

����

����1.4

����ҵ���Ȳ���ã�ӯ������ά��

����Ӫ������������ҵ������������������˾����Ӫ�չ�ģ������������2019��9.08��������2022��16.36�ڣ���ӦCAGRΪ21.68%��2023H1ʵ��Ӫ��10.34�ڣ�ͬ������40.48%����˾��ĸ����������3�������̬�ƣ���2020��0.47��������2022��0.7�ڣ���ӦCAGRΪ21.34%��2023H1ʵ�ֹ�ĸ������0.39��Ԫ��ͬ������18.91%����˾ҵ���Ȳ���á�

�����ܴ�����Ʒ�۸�Ӱ�죬��˾ë���ʽ�4����½����ƣ���2018��25.43%�½���2022��18.77%��������Ϊԭ�����£���һ����˾��Ʒ������Ϊ����ͭ����ԭ���ϣ�2019������ͭ�۳�����̬�ƣ�2021��ͭ������Ʒƽ���۸�������ǣ�ԭ���ϳɱ����ǵ���ë���ʽ��ͣ��ڶ�����˾�������š���ҵ����չ��ǰ�ڼ����з���������ʽ�ɱ�Ͷ�룬�ɴ˵��������ɱ�����������������˾��Ʒ�ṹ�����仯��������������ܵ�ë���ʽϵ�ҵ��ռ������ߣ������˹�˾����ë����ˮƽ��2022�깫˾��Ӫҵ���У�����豸ҵ��ë����23.17%��ͬ���½�0.99pcts������²�ҵ��ë����11.73%��ͬ���½�0.18pcts������ϵͳҵ������ʵ��ë����26.67%����˾2023H1ë����Ϊ17.1%��ͬ���½�0.41pcts��

����

������ģЧӦ�������ý��ͣ��з�Ͷ�벻����������˾�����ڼ�����ʳ��½����ƣ���2015��20.1%�����½���2022��12.47%��2023H1�ڼ������12.19%����2022H1ͬ���½�0.94pcts����Ҫϵ��˾ҵ���������ģЧӦ�������¡��ڼ�����ʽ���ʹ�ù�˾��ë���ʻ���ʱ���������Ա����ȶ�̬�ƣ���˾�����ʴ�2020���5.0%�½���2022��4.5%�����������ȡ���˾���ùܿ�����������ߣ��з�Ͷ���������������۷�������2020��7.31%�½���2022��4.74%��2023H1Ϊ4.21%�������������2020��1.85%�½���2022��1.02%�����������ʣ������з�����2020��4.11%�����½���2022��3.07%�����з�����Ͷ�����ڲ������

����

�������⣬��˾��2022��12�·�������Ԥ������������35������35�������Ϸ��ɷ���涨���ض������в�����3900��ɵ�A�ɹ�Ʊ���������ض������й�Ʊļ���ʽ��ܶ����10��Ԫ��ļ���ʽ���;��Ϊ�����棺5.8��Ԫ�������5GWh����ϵͳ������Ŀ��1.7��Ԫ�������2.5��ֹ���������ܻ�������Ŀ��2.5��Ԫ���ڲ��������ʽ�

����ĸ��ҵ�������Ƚ���������˾����ǿ������

����2.1

����ĸ�������ȶ����г�������Ϊ����

����ĸ���������ϵͳ����Ҫ���Ӳ�����ĸ��ָ�øߵ����ʵ�ͭ��ͭ�ţ������Ʋ����Ƴɵģ����Դ�����ܡ����л㼯�ͷ�����������IJ�Ʒ���ڵ���ϵͳ�У�ĸ�߰����װ���еĸ���������֧��·������һ�𣬽����������ѹ��������������ĵ������������û�����������������Ż㼯������ʹ�����ܵ����á�

�������������������ĸ�߸�����ʵ���г�����������ִ���������ʩ��װ��ӿ�֡��õ����������ڶ�߲㽨���ʹ��ͳ�������ij��֣�ʹ����Ϊ��絼�ߵĴ�ͳ�����ڴ��������ϵͳ���Ѳ�������Ҫ��ĸ�߽ϴ�ͳ���ߵ��¾���ռ�����С����������ǿ���ֽӷ��㡢���������ŵ㣬�ڶ��ߵĹ�ͬӦ����������Լ����糧���õ��豸�Ƚ����ڲ����������о���һ������ԣ�Ŀǰ��Ϊ����������е��µ�������Ʒ�����г��㷺�Ͽ���ʹ�ã���ʵ������������г����������

����

������������衢��Դ�ṹ���������ƽ����»����������ĸ�������г��������ž��÷�չ�����߳�̨���ҹ���������衢��Դ�ṹ�����Լ��»������ٷ�չΪĸ����ҵ��չ�ṩ���������ռ�������֧�֡�

������1�����ܵ��������ҳ�̨���й��������Ժ��������ȷȫ��᳹�·�չ��������̼���̼�к��������������2030��ǰ̼����ж����������ܵ����������ߡ��ڹ��ҳ����ƶ��������������ж��ƻ�����һ��ũ��������������Ĵ��£��ҹ����������Ͷ�벻�ϼӴ�ȡ���˲����ijɹ������Դ��ڳ�������չ��ƽ�⣬�Զ���ˮƽ�ͣ�����ɿ�����Խϲ�뷢�������ȴ��ڽϴ��ࡣĸ�����ܸߡ��������ʺϴ��ʡ��߸����õ糡���ĵ��ܴ��䡢�Ҿ��ж��ƻ��ص㣬��ȷ�����ܵ���ʵ�ָ�Ч���ɿ����ɳ����ĵ�����Ӧ��

������2����Դ�ṹ�������ҹ����л��������ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ�����������չ����Դ�ķ��ԣ����������Դδ����չ����Ҫ���֣����ڷ��ĸ�߲�Ʒ�������������������š���ĵ͵��ŵ㣬�Ұ�װ�����С�������ᣬδ�����������ڷ������Ӧ�ñ�����

������3�����»�����֮�����ͨ�������ͨ�������ҹ�������ʩ�����Ͷ���ص㣬����ͨ�����������ͻ�����ʩ���跽����2021-2025�꣩����������ֻ������绯�����ܻ�Ϊ���ߣ������ƶ���ͨ�����������չ�����Ź��ҶԳǼʸ�����·�ͳǼʹ����ͨ�ȡ��»��������ȵļӴ��й����ͨ�����һ�����٣������ͨ����ĸ�߲�Ʒ�����������

������4�����»�����֮�������ġ���һ����Ϣ���������������£��������IJ�ҵ��ģӭ�����������ڣ�2022���ҹ��������Ļ����ܹ�ģ��650������CAGR��30%������ĸ�߿������ͷ�Ӷ���ʡ�����ռ䡢��߾���Ч�棬����ڹ㷺Ӧ���ڵ�������Ĵ�ͳĸ�ߣ�ר��Ϊ��������ĩ�����ʹ�ö��з�������ĸ�߲�Ʒ���ҹ�ʹ�ò���10�꣬��ҵ����ҵ�������࣬��ҵǰ��������δ����չ���á�

����

��������������������Ź�ͬ��չĸ���г���ĸ��������������������������������ЧӦ���������ŵ������£�ĸ���г���ģ������һ������2016���ҹ�ĸ�߲���ҵ�г���ģΪ172.7��Ԫ��Ԥ��2023���г���ģ������254.5��Ԫ��Ԥ��ĸ���г���ģ����δ�������ڵ������������٣�ĸ�����������ҵ��������������

����

����ĸ����ҵ���жȵͣ��г�������Ϊ���ҡ���ҵ���������Է�ɢ���Ͷ˲�Ʒ�г������ż��ϵͣ��еͶ˲�Ʒ�г���ҵ�侺����Ϊ���ҡ�Ŀǰ�����ӡ�ʩ�͵µȿ��Ʒ��Ϊ����ĸ����ҵ��һ�ݶӣ���Ҫ�Ժ�����ҵ��ģʽ���й�������

����2.2

������˾ĸ�߱���ǿ������������ĸ�����ܻ�����

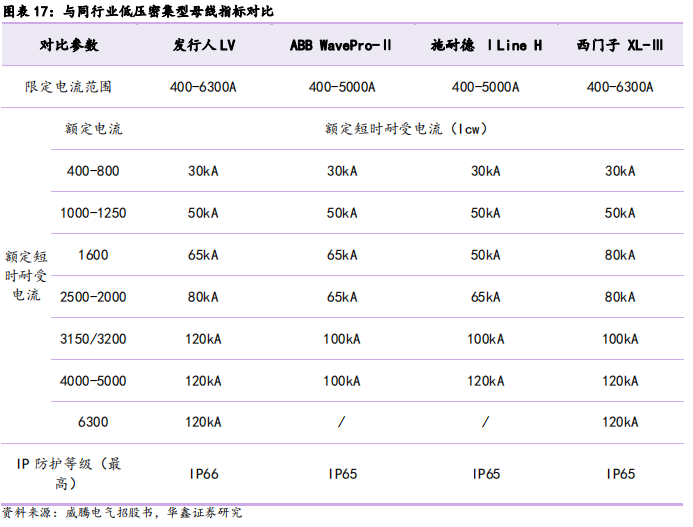

������˾����ˮƽ�ϸߣ�ĸ�߲�Ʒ�������졣��˾����ˮƽ�ϸߣ���ĸ�߶������Χ400-6300A�䣬���ڵ���LVϵ�е�ѹ�ܼ���ĸ�߲�Ʒ��ʩ�͵¡������ӹ��ں�Ӫ��ҵ�������������ͺ�ĸ�߲�Ʒ���ܻ����൱�������ڲ��ֶ������Χ�����ܸ��ţ�IP�����ȼ�Ҳ���ߣ���˾ĸ�߲�Ʒ��ͨ��CQC��CE��KEMA��ASTA��UL�ȶ�����ڡ�����Ȩ����֤����Ʒ���ܾ������ʱ��ϡ���˾�����з��ܼ���ĸ����ǽṹ����ӹ����ռ�������֬��עĸ�ߵ��䷽���佽ע���ռ�����ĸ�ߵ���ȫ�Զ���ĩ����Ϳ�����ռ�����ĸ�߲����ṹ����밲ȫ��������������ĸ�߽�ͷ�ṹ��������Ӽ��������ʽ�ֽ�ĸ��װ�ü�����ĸ�ߺ��Ĺ��ռ�����Ŀǰ��ӵ��ĸ��ϵ�в�Ʒר��100+����ֳ���˾�߱����������з�����ơ�������������Ч����ĸ�ߵ�������

����

����ĸ��ҵ��˫Ʒ����ս��������֪���Ȳ�����ߡ������ҹ�ĸ����ҵ�ķ�չ�����Լ���˾�ļ������ۣ���˾�Ѿ��γ�����Ʒ����OEM/ODM����Ʒ��˫��չս�ԣ���OEM/ODM�������湫˾������֪��������ҵ����GE��ABB���Ⱥ�����������ϵ��ʵ������Ʒ��������Ʒ�Ƶķ��߹�������˾�ѳ�Ϊ�й����������ҵ������Ϸ����������ɹŵ���������һ�֡������ľ֡����Ƽ��š���Ϊ���й��罨���й����硢�й�����ȴ�����ҵ�Ĺ�Ӧ�̣�ĸ�߲�Ʒ����ȫ��40������Һ͵�����Ʒ�ƺ�����֪���Ȳ�����ߡ�

����

����˳Ӧ�г����ƣ�����ĸ�����ܻ����䡣�����ҹ��ظ�ѹ�����ܵ������衢�ر�������Զ���ˮƽ�IJ����������ҹ�����缰�����豸����ҵ�г�δ����������ɫ�������ܻ������ɻ������ƣ���˾��2021��Ͷ��1.6��Ԫ���衰ĸ�߳������ܻ�����������Ŀ����ͨ�������Զ��������豸���䱸�Ƚ��Ĺ�������ϵͳ���������豸������ϵͳ�������ܻ�������������Ԥ��2023��12�����ȫ�����IJ���Ͷ��ʹ�ã�����Ͷ����Ŀ��ȫ�����˾Ԥ��ʵ������210000m/���ѹĸ������������1000m/���ѹĸ����������������Ŀ�����ڹ�˾�������ܻ�����Ϣ�������ֻ��Ĺ������ȵ�ĸ��������أ�˳Ӧ����������г�δ����չ����Ԥ������ĸ����ҵ��չ����ҵ��ռ��������ͷ����ҵ���У���˾��Ϊ����Ϊ�������ĸ��������ҵ֮һ����������ĸ����ҵ�����ռ�ʣ��ƶ�������������̡�

��������ҵ��ؼ�����չ������ҵ���£���˾���ܿ�������

����3.1

������ҵ��չ�ռ��������ؼ�����չ������ҵ����

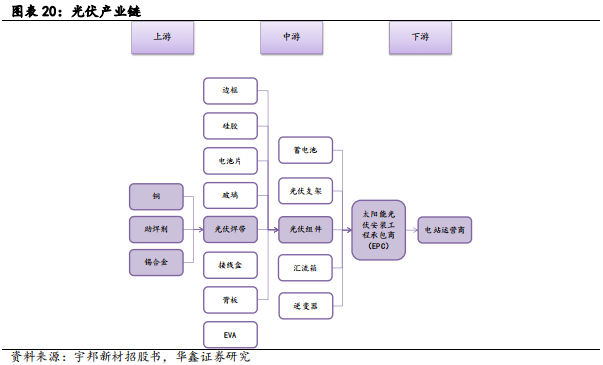

����λ�ڹ����ҵ�����Σ���������Ҫ���ġ���������ֳ�Ϊ����ͭ����Ϳ��ͭ������Ϊ�����������������������λ�ڹ����ҵ�������Σ���������Ҫ��ͭ�����Ͻ����������ԭ���Ϲ�Ӧ�̣���ͬ�ߴ��ͭ�Ĺ��ɺ������ģ����Ͻ��Ϳ����Ϲ��������Ϳ�㣻����������οͻ�Ϊ������������ҵ��ͨ��������Ӧ���ڹ�����Ƭ�Ĵ����������Ӿ۵�������á��������Ʒ������ֱ��Ӱ����Ƭ�ĵ���ռ�Ч�ʣ��Ӷ��Թ��������ʺ������ϵͳЧ�ʲ����ϴ�Ӱ�죬�ǹ���������Ҫ���ġ�

����

�����������װ�����������������Ƭ�������Ժ���Ϊ�����������ɱ��½���������Դ���ߵ���ٹ������װ���������߸ߣ����������������������������͵��Ƭ���ӷ�ʽ���ЧӦ��ǿ�����������Ϊ�������Ƭ���ӷ�ʽ��

������1���������װ������2022����ڹ������װ��87.41GW��ͬ������59.3%��ȫ���������װ��230GW��ͬ������35.3%��Ԥ��2025����ڹ������װ����125GW��ȫ���������װ������386GW���������װ�����������ǣ�����������������������

����

������2�����Ƭ���ӷ�ʽ��Ŀǰ�г���������PERC��أ��Լ��������ŵ�TOPCon��BC���غ����ʽ����Ҫͨ����������������ӣ����˵ĵ���MWT����Ժ��������Ƚϵͣ���������ǰ���з��ɱ��ߡ�ר�������⣬�����ڵ���ʵ���г����ƹ㲢ȡ������������ӣ���2030�꺸�������Խ��ǵ��Ƭ�������ӷ�����

����

������ؼ���·�ߴ���������ҵ�±�ӯ����������������Ŀǰ������Ƭ�¼�������������TOPCon��BC��HJT�����ڵĵ���¼����Ժ��������;��в�ͬ��Ҫ���Ҷ�Ӧ�ļ���ˮƽ�����ڳ���PERC����ĺ���Ҫ������Ԥ��δ����������г�����¼��������ְٻ����̬�ƣ���������������ͨ�����㲻ͬ�¼�����Ҫ��Ӷ������ҵ���ݣ�ӯ������������������

����

��������DZ���г��ռ�ϴ�����ѡȡȫ��������װ���ֹ�������ݼ����������װ����1.25��1����ȣ�ͬʱ���ǵ���������ġ�ϸ�������̣��ʵ����ٵ�GW�������������Դ˽���ģ����㣬Ԥ��2025��ȫ���������г���������19.1��֣������г�δ��DZ�������ռ��Խϴ�����BC��ƽ̨�͵���¼�����������δ����GW��������������������������������������Ԥ�ڡ�

����

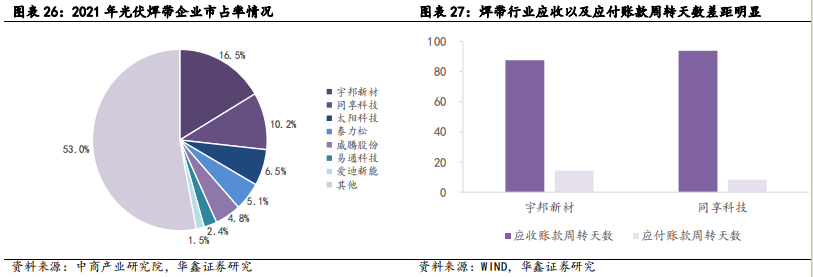

����������ҵ���жȽϵͣ��ʽ����Ҫ��ߡ�Ŀǰ���ڹ������������ҵԼ90��ң�����20��ң�������ҵ��Ϊ��Ӫ��ҵ���г����̶Ƚϳ�֡�Ŀǰ������ҵ��һ�ݶӵ���ҵ��Ҫ��������²ġ�ͬ���Ƽ���̫���Ƽ���̩���ɡ����ڹɷݡ���ͨ�Ƽ����������ܹ�7�ң����У���ͷ��ҵ����²�2021����ռ��Ϊ16.5%��CR2��ռ��Ϊ26.7%��CR5��ռ��Ϊ43.1%����ҵ���ж���Խϵ͡�������������ҵ������ʽ���ݣ����ڹ���������õ�ԭ����Ϊͭ�������Ƚ���������Ͷ�������ʽ�ϴ������λؿ����ڽϳ�������ҵ���ʽ�Ҫ��ϸߣ����н�ǿ�����ֶε����й�˾������������ҵ��ռ��������

����

����3.2

������˾������������Ѹ�٣����º������������¼�������

������˾��������������ţ������ģ����Ч�档����2022��9�£���˾������������Ѿ߱����0.8��ֲ��ܣ���˾һֱ�����Ӵ��������IJ�����������ͨ������A��ļ��1.7��Ԫ�������2.5��ֹ���������ܻ�������Ŀ������������������δ���γɹ�ģ����Ч�棬��������ҵ��ӯ��������

�������������ܻ������Ͽɣ���������������ʽ��������˾������Ʒ���б��������ƽ�����������ܸߵ��ص㣬��Ϳ���Ⱦ��ȡ��۵�͡��ɺ����ܺã�Ŀǰ�ѳ�Ϊ���ڹ��������Ҫ��Ӧ��֮һ��2021�����ͬ��ҵ�������塢��ռ�ʴ�4.8%���ͻ��������ĿƼ���������Դ����Ϲ��ܡ�REC��¡����Ҷ��֪����ҵ�����º�����Ҫ�ļ����������ڹ����䷽����������HJT������������²��ϵ��䷽��ƥ�䣬��˾���յ��º��ϡ��Զ����ߵȵ��º�����ؼ��������з��ĵ��º����ı䳣�溸����Ϳ��ɷ֣�ʹ�ú����¶Ȳ�����139��C�ĺ���Ϊԭ���ϣ���ʵ��������HJT���ʽ�ĵ��º��ӣ�HJT���ʽ�������й������̶̡�ת��Ч�ʸߵ����ƣ�������ͭ��ơ�ȥ���������в�������������������ģ�������ʽ��������ʵ�����콵����REC�빫˾�ڵ��º���������Ⱥ������꣬����Ϊȫ�����ȴ��ģ�������ʽ�����ij���֮һ���ƻ�����ĸ��˾ӡ��Reliance��2023����2026�꽫�ﵽ20GW���ʽ���ܣ�����ӡ��Reliance��REC���ʽ���Ŀ�����ƽ�����˾���������ڵ��º����������չ���������������������ʽ������չ������

����

��������ҵ�����߶��磬����ȫ��ҵ������

����4.1

���������г��ռ���������ڴ���ӯ���д�����

�������ͷ���ϵͳ�����������г��ռ������ȫ�����ж�������趨̼�к�Ŀ�꣬�ƶ�����ϵͳ����̼ת�ͣ������Դ��Ϊ�����Ҫ��������Դ���䷢���������ԡ��������ص㣬�Ұ�����ȫ���ⷢ����������������Ե���ϵͳ�ȶ��ԺͿɿ��Ե�Ҫ��Խ��Խ�ߣ�����������������Ŀǰ��������Ҫ���Ҷ�����չ���ܲ�ҵ��Ϊ����ս�ԣ�����Ƴ����������ƶ����ܲ�ҵ��չ��Ŀǰ�����й����ڵ�ȫ���ⷢ����ռ����Ȼ�ϵͣ�δ����������Դ����ռ�ȵIJ�����ߣ����ܵ���Ҫ�Խ������ԣ��г��ռ������

����

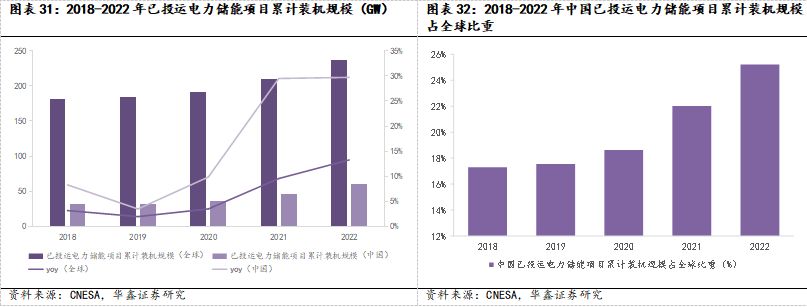

���������ⴢ���г���ģ�����������й�������Ϊȫ���һ�����г���̼�к�Ŀ�꼰���������ƶ������г���ģ��������2022���й���Ͷ�˵���������Ŀ�ۼ�װ����ģ��59.8GW��2018-2022��CAGRΪ17.57%������2023��6�µף��ҹ���Ͷ�˵���������Ŀ�ۼ�װ����ģ70.2GW��2022��ȫ����Ͷ�˵���������Ŀ�ۼ�װ����ģ��237.2GW����Ӧ2018-2022��CAGRΪ6.99%��ȫ�����г���ģ�ʼ����������ƣ��й������г���ģ������������ȫ�����٣����ۼ�װ����ģռȫ����س���������������Խ������Ϊȫ���һ�����г���

����

���������г��Դ�Ϊ��������ҵ�����ڷ��ڼ���2022���ҹ���Դ�ࡢ�����ࡢ�û��ഢ�ܵ����ʹ�����Ŀ����װ����ģ�ֱ�Ϊ3501.6MW��3298.8MW��546.7MW��ռ�ȷֱ�Ϊ48%��45%��7%���ҹ������г�Ŀǰ���Ե�Դ�ࡢ��������ʹ���Ϊ������1�����ʹ��ܣ���Դ�ഢ�ܾ����ƶ�����Դ���������븨���������������·��������������ϵ�����ȫ�ȶ����ܣ��ҹ�����Ϊ�ƽ�����Դ������Ŀ���ģ������������佨����������15%��ʱ��4Сʱ���ϡ�ǿ���䴢���ߣ����߶�������Դ�ഢ���г���һ����չ����2���û��ഢ�ܣ�����ҵ����ϵͳ��Ҫͨ�����͵��ʱΪ���ܵ�վ��磬�ߵ��ʱ�ŵ�������ҵ��������Ϊ��ҵ��ʡ�õ�ɱ�������ҵ���ܵ�ӯ����Ҫ��Դ�ڷ�ȼ۲�������������ȡ����������Լ����õ�Դ��ģʽ�������Ÿ������ȼ۲����г���������ҵ����δ����չǰ��������

����

�������⻧���г����ٷ�չ������ӭ������ʽ������Ŀǰ��ȫ���г��Ժ����г�Ϊ��������ŷ��Ϊ���ô����г���������2022��ŷ����������װ����ģռȫ����ظ���55%��������ػ�����˰���������Ҳ�ٽ�����δ��������չ��2025��ȫ������Ԥ�ƽ�������28%��ŷ��������Ϊ�ɹۣ�ŷ����������2022��18%������2025��56%������������2022��21%������2025��36%��

����

������ҵ������ָ��ӣ����۳����µ�������ӯ���д���������2022�������������ڶ�������������ִ���ҵ������ҵ��������������ӡ�������ڶ�ʹ�����г��ʳ�־�����֣��۸�ս���ҡ���һ���棬Ŀǰ���ʹ��ܵ�վ��������Ȼ�ϲ��ʡ��֮�����߲��ϴ�ӯ��������Ȼ��������ǿ���䴢��������������ͼ��Խ��ͳɱ�������ӱ��������ҵ��г�������Ҳ����һ�����´�����ҵӯ��ˮƽ�͵������������������������̼��﮼۸�����µ�������ϵͳ��EPC����Ҳ�����½���2Сʱ����ϵͳ��Ȩƽ�������Ѿ���1�·ݵ�1.47Ԫ/Wh�½���8�·ݵ�1.05Ԫ/Wh������28%��

���������������������������ռ�Ƚ������������ҹ���δ������½����̨���������ܾ���Ч�棨�磺���Ƶ����ֻ��г������������г�������̽������������ʹ�����ʩ�ɱ����������ۻ��ա��о�����������������ܵ�վ������ۻ��ơ����������͵�Ķ������ܵ�վ�����ۺ������Ի����ӡ������ȼ۲�ȣ������ܾ����Ա���ã����ǿ��ù��ڴ��ʹ��ܳ��ڷ�չǰ����

����

����4.2

������˾����Ʒ����������չ��ȫ��ҵ�����ִ��쾺����

�������ܲ��ܳ�������������Դҵ�ֲ������ơ���˾����2022������γ�1.72GWh ������ܣ���˾�ⷢ��A��ļ��5.8��Ԫ�������5GWh����ϵͳ������Ŀʵʩ����ʵ���������5GWh����ϵͳ���������������⣬2023��6�£���˾���Ȫ�й�ҵ����Ϣ����ǩ��Ͷ�ʺ���Э�飬��Ͷ��3��ԪͶ�����2GWh���ܼ���������Ŀ�����ܲ������������ڹ�˾ʵ������Դ����Ķ����ǣ��ḻ������������������Դ��Ʒ���࣬�Ż���˾����Դ���ҵ�֣���ǿ���ľ�������

����

�����ԡ�ȫ��Ʒ�߲��֣�ȫ��ҵ�����족Ϊ����ϵͳҵ��ķ�չ����1����ҵ�����棺���� 2023 �� 6 �� 30 �գ��ڴ���ҵ������˾�����˶������ؼ������з���ȡ���ˡ�һ��﮵�ؼ�﮵�������ȴװ�á�����һ�ֶ�ӿ�﮵���估���ص�Ƭ�������ա������ר�������С�һ�����ڴ��ܵļ��ɲ���װ�á��ȶ���ר�����������У��γ��˷ḻ�ļ��������������ˡ�����ϵͳ�ȹ����������������ܹ���ϵͳ�����������ֲ�ʽ����﮵�ع���ϵͳ�������������ģ����Ƽ������ȶ�����ļ�������˾��������ߴ���ϵͳ�IJ����Ը��ʣ��Խ����Ӳ���������ϵͳ���ɵ�ȫ��ҵ�����ǣ�����ȫ��ҵ�����ֵijɱ������������ơ���2����Ʒ���棺��˾����������Դ�ഢ��ϵͳ��Ʒ��ֲ�ʽ���ܲ�Ʒ��չ�����ս�������Դ�ࡢ����ҵ����Ϊ�������ô��ܼ���Яʽ����Ϊ����ȫϵ�д���ϵͳ��Ʒ����

��������Ʒ�������������ܴ��г����������г����ֹ�������˾�����������ϵͳ������������������ؼ������ƣ��Ҳ�Ʒ��ͨ��ISO9001����������ϵ��ISO14001����������ϵ���ߴ���ϵ��֤���ڵ���ϵͳ���γ����õ�Ʒ����������˾���ܲ�Ʒ��ҪӦ���ڷ��������������ԭ�����۵ļ������Ƽ�Ʒ��Ӱ����������������ҵ�����չ����˾�������ڹ��ڴ����г�ͬʱ��Ҳ�������غ����г�����Դ�ഢ��ҵ���棬��˾�ͻ����������ſء����Ƽ�������̫���ܵȹ���֪����ҵ����Яʽ����ҵ���棬��˾��Ʒ��UL��FCC�ȹ�����֤��������˾���ܲ�Ʒ���ֺ����г���

����Ͷ������

�������ǿ��ù�˾ĸ��ҵ���ȶ��������Լ�����ҵ����ٷ����������ռ䣬Ԥ�˾ 2023-2025 ������ֱ�Ϊ 29.8��45.3��57.9 ��Ԫ��EPS �ֱ�Ϊ 0.78��1.28��1.72 Ԫ��δ��������Ӱ�죩����ǰ�ɼ۶�Ӧ PE �ֱ�Ϊ 21.9��13.4��10.0 ����ά�֡����롱Ͷ��������

����������ʾ

����1��ļͶ��Ŀ����Ԥ�ڷ���

����2���г������Ӿ����

����3��������������Ԥ�ڷ���

����4��ԭ���ϼ۸����Ƿ���

����

�����б���Ϣ

����֤ȯ�о����棺�����ĸ����ҵ�������봢��ҵ��������ռ䡪�����ڵ�����688226.SH����˾��ȱ��桷

�������ⷢ��ʱ�䣺2023��9��28��

������������������֤ȯ

�������������ʦ��

�����ź� SAC��ţ�S1050521110008

��������� SAC��ţ�S1050522120001

���������豸����

�����ź��������豸��ҵ��ϯ����ʦ������ѧ˶ʿ����ɽ��ѧ��ѧѧʿ��5��֤ȯ��ҵ�о����飬�����2022����Ľ����˲ƾ����������豸��ҵ��ѷ���ʦ���ص㸲�ǹ������硢���ܵ�����

��������ɣ����ڹ���˶ʿ��CFA��FRM��֤�ˡ��Ϻ���ͨ��ѧ���ڱ��ƣ�4�������ҵ�о����飬���ǹ������������

�������ŷ�ߵ���ѧԺ˶ʿ��������ͨ��ѧ��Դ�붯�����̺ͽ���˫ѧλ���о�����Ϊ����Դ��ⴢ����

����֤ȯ����ʦ��ŵ

������������������ʦ�����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���������ְҵ̬�ȣ��������۵س��߱����档����������ȷ�ط�ӳ�˱��˵��о��۵㡣���˲�������Ҳ�����������еľ����Ƽ������۵��ֱ�ӻ����յ��κ���ʽ�IJ�����

����֤ȯͶ������˵��

����