2月24日芯导科技发布2021年年度业绩快报。公司称,2021年半导体行业景气度上行,部分高毛利率产品的销售额增加也提升了整体产品毛利率。

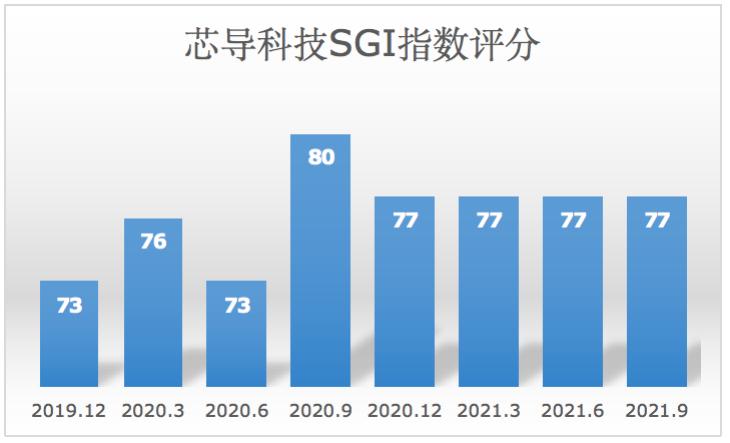

芯导科技和讯SGI指数评分出炉,公司获得77分。从整体上看近八个季度得分处于相对稳定并且有冲高的趋势。也从侧面反映公司在2020年和2021年公司进入发展快车道业绩优秀。

从重要财务数据加权净资产收益率中看,芯导科技从2017年到2019年整体上看处于上升状态。但是进入2020年公司发展速度放缓。

2019年手机销售量并不算好,但芯导科技找到燕东微电子协商降低代工价格,使得产品单位成本下降11.57%,当年毛利率不降反升。

在全球贸易争端不断、疫情影响、国内经济下行压力加大的背景下,芯导科技都可以独善其身。在2021年全球“缺芯”利好背景下,芯导科技增长依旧强势。

从图中反映2021年芯导科技在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。

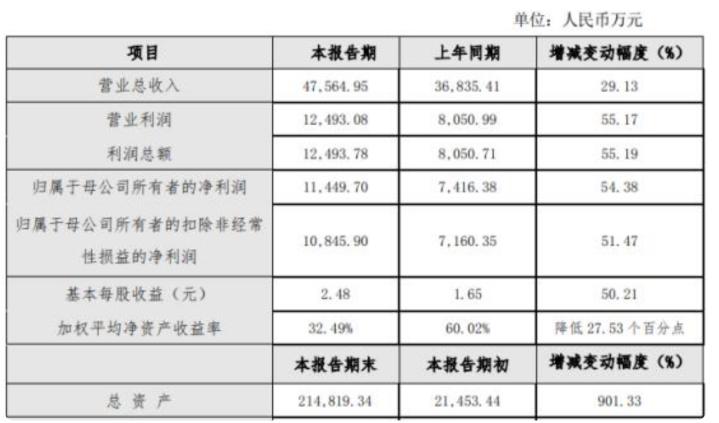

总资产增加10倍,增收又增利

芯导科技2021年实现营业收入4.76亿元,同比增长29.13%;归母净利润1.14亿元,同比增长54.38%。2021年芯导科技总资产额为21.5亿元,较报告期初增加901.33%;归属于母公司的所有者权益为20.9亿元,较报告期初增加1363.57%。主要系报告期内公司首次公开发行股票募集资金增加所致。

图:芯导科技财报

2021年芯导科技营业利润同比增长55.17%;利润总额同比增长55.19%;归属于母公司所有者的净利润同比增长54.38%;归属于母公司所有者的扣除非经常性损益的净利润同比增长51.47%,主要系公司营业收入规模增长和整体毛利率提升所致。

面岁诸多利好因素叠加,芯导科技去年增收更增利,延续强势增长态势。

2018-2020年,营业收入由2.94亿元增长至3.68亿元,复合增长率11.88%,2020年同比增长31.43%。

2018-2020芯导科技毛利率由28.20%提高至32.07%,进入2021年毛利率更是有大幅度的提升到35.86%。净利率同时也有跨越式进步24.9%。公司盈利能力逐年增强。

图:芯导科技招股书

2018-2020年芯导科技费用率由2.57%上涨至4.20%。其中销售费用率由2.31%下降至1.86%,管理费用率由2.27%下降至1.76%,财务费用率由-2.01%上涨至0.58%;利润率由16.91%提高至20.13%。

各项费用逐年减少对于芯导科技来说是良好的信号,尤其是销售费用和管理费用支出。芯导科技营收增长并不是通过销售费用支出来推动,而是产品的质量和公司的口碑征服市场,这是良性循环,公司盈利空间增大。

股价跌去37.7%,公司“一人独大”

芯导科技2021年12月1日在科创板上市。此次发行1500万股,发行价为134.81元,募资总额为20.22亿元。

芯导科技开盘价为199元,较发行价上涨47.6%;收盘价为188.62元,较发行价上涨40%;以收盘价计算,芯导科技市值为113亿元。

截止2月25日,收盘报价为117.76元,市值为70.66亿。上市近三个月,芯导科技股价呈现下降趋势,股价屡创新低。相较于上市首日股价跌去37.7%。

值得一提的是,芯导科技的市盈率只有62.18倍,相对来说处于行业平均水平附近,未来股价可能有爆发的机会。

IPO之前,芯导科技实际控制人欧新华直接持有公司40.00%股份,并间接通过莘导企管和萃慧企管控制公司60.00%股份。也就是说,芯导科技是一家真正的“一人独大”企业。IPO之后,欧新华仍然持有近70.13%的股份,实际控制75%的股份――这种股权集中程度在目前的二级市场中很少见。

截至2021年6月30日,芯导科技整个公司只有95人。

TVS营收3.59亿元,夹缝中求生存

芯导科技主营业务为功率半导体的研发与销售。公司功率半导体产品包括功率器件和功率 IC 两大类,产品应用领域主要以消费类电子为主,少部分应用于安防领域、网络通讯领域、工业领域。

从产品类型来看,功率半导体可以分为功率器件和功率 IC。功率器件属于分立器件,可进一步分为二极管、晶体管、晶闸管等,其中二极管主要包括 TVS二极管、肖特基二极管、整流二极管等,晶体管主要包括 MOSFET、IGBT、双极性晶体管等;功率IC属于集成电路中的模拟IC,可进一步分为AC/DC、DC/DC、电源管理 IC、驱动 IC 等。

芯导科技功率器件产品主要包括瞬态电压抑制二极管(TVS)、金属-氧化物半导体场效应晶体管(MOSFET)、肖特基势垒二极管(SBD)等。其中,芯导科技的TVS 产品主要为 ESD 保护器件。

ESD 保护器件的市场目前主要由欧美厂商主导,根据 OMDIA 发布的研究报告,全球前五大厂商分别为安世半导体(Nexperia)、意法半导体(STMicroelectronics)、商升特(Semtech)、安森美(ON Semiconductor)、晶焱(Amazing)。上述前五大厂商 2020 年销售额为 7.08 亿美元,占全球市场份额约为 67.12%。

2020 年,全球 MOSFET 营收前十的厂商仍然以欧、美、日厂商为主,其中英飞凌以 29.7%的市场份额遥遥领先,位居全球功率MOSFET 市场第一,前 2 大厂商英飞凌和安森美营收之和占比为 40.9%,前 10大公司营收之和占比高达 80.4%。

而且,即便只是在国内,芯导科技的生存环境也可以用“强敌环伺”来形容。像士兰微(600460)、扬杰科技(300373)、捷捷微电(300623)这些老牌功率半导体厂商也都有TVS产品,并且它们都是IDM厂商,对比芯导科技这样的Fabless厂商,具有先天的成本优势。

从TVS领域销售规模来看,芯片大厂韦尔股份(603501),2020年该产品收入5.03亿元;芯导科技排名第二,收入2.59亿元。通过技术和产业链上的优势,芯导科技于2021年8月进入工信部第三批专精特新“小巨人”名单,未来具有很好的国产替代潜力。

产品结构单一,极其功率器件

分产品来看,芯导科技2020年功率器件实现营收3.49亿元,占比94.69%,其中TVS实现营收2.59亿元,占比70.20%。

MOSFET实现营收3976.96万元,占比10.80%,肖特基实现营收3197.01万元,占比8.68%。

其他实现营收1847.69万元,占比5.02%;功率IC实现营收1956.52万元,占比5.31%。

放大到整个功率半导体领域,TVS只是一个很小的品种,芯导科技的TVS主要用于ESD(静电放电)保护器。2018年到2021年前三季度,公司ESD保护器件的销售收入占TVS的营收比例分别为96.46%、94.13%、94.90%和95.67%。

本来TVS成熟度和标准化程度就比较高,产品存在一定同质化,再加上生产厂家众多,激烈的市场竞争下,产品价格自然难以保持优势。2019年、2020年芯导科技TVS价格分别下降3.9%和6.38%,只在2021年上半年微涨了1.81%。综合来看,未来TVS价格大概率是稳中有降,对芯导科技的业绩增长不利。

除了产品结构单一、激烈竞争以外,另一个压制芯导科技成长的因素是赛道空间问题,韦尔股份2020年度营业总收入198.2亿元,TVS产品5.03亿元已经是该领域产品销售冠军,间接说明,这部分市场空间很小。

另外,芯导科技产品基本全部用于以手机为主的消费电子领域,收入占比一直维持在95%左右,这决定了公司业绩将随手机的景气度波动,抗风险能力较弱。虽然通讯、安防、工业等领域也会有所应用,但这些领域因为认证周期较长,芯导科技产品短期内难以大规模进入。