随着全球半导体行业发展进入上行周期,单晶硅材料制备商锦州神工半导体股份有限公司(下称“神工股份”,688233.SH)订单大增,今年上半年,公司业绩迅速提升。

然而,与股东推出减持计划相伴的是,神工股份近一个多月股价距前期高点下滑近40%。截至9月29日,该股报收65.88元/股,市值105亿元,动态市盈率52倍。

但仍有机构看好公司未来发展前景,其主要逻辑在于,随着晶圆行业供给短缺,上游半导体级硅片持续供不应求。以日本龙头硅片厂商为例,从今年二季度起硅片产品涨价10%-20%。与此同时,神工股份不断加码研发,公司目前已开始了直径22英寸以上的多晶质硅零部件材料工艺攻关。

01

新业务起量推动业绩高增长

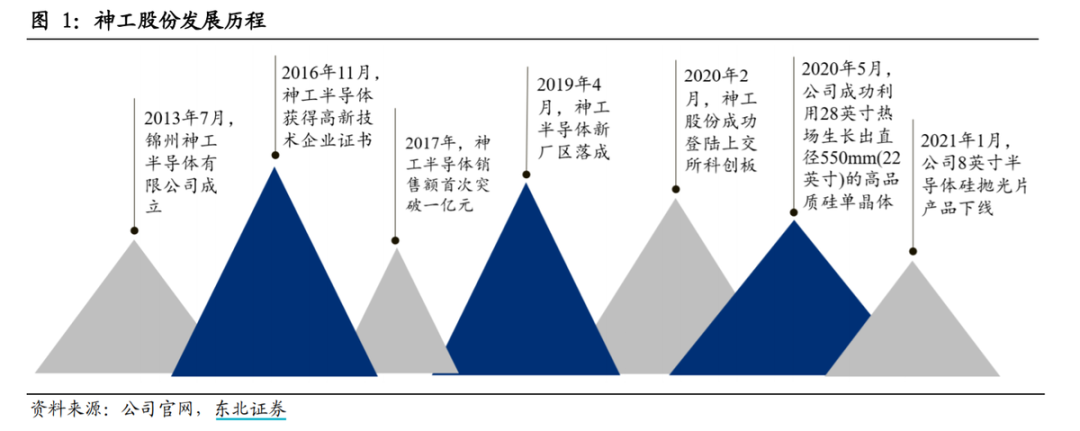

公开资料显示,神工股份是2013年由半导体材料博士潘连胜发起创办,公司先行以大尺寸高品质单晶硅材料制备业务起家,并获得全球约15%市场份额,现开启刻蚀硅零部件和轻掺低缺陷硅片业务。

作为全球电极用半导体级单晶硅专业供应商,公司客户资源集中在日本韩国,如三菱材料,CoorsTek、SK 化学、Hana Materials 等半导体材料行业企业。

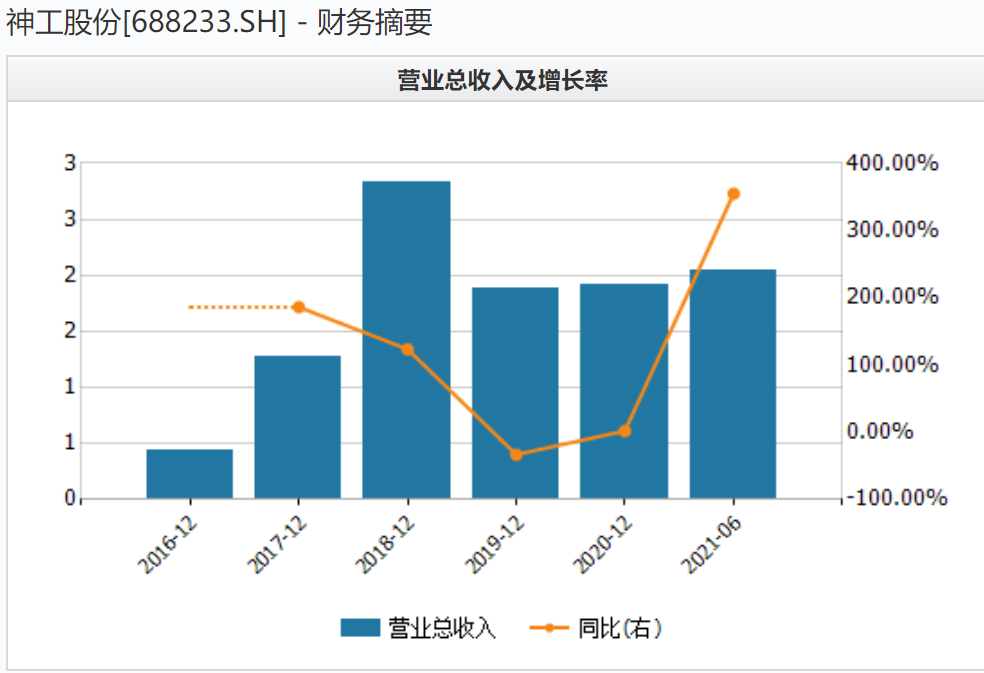

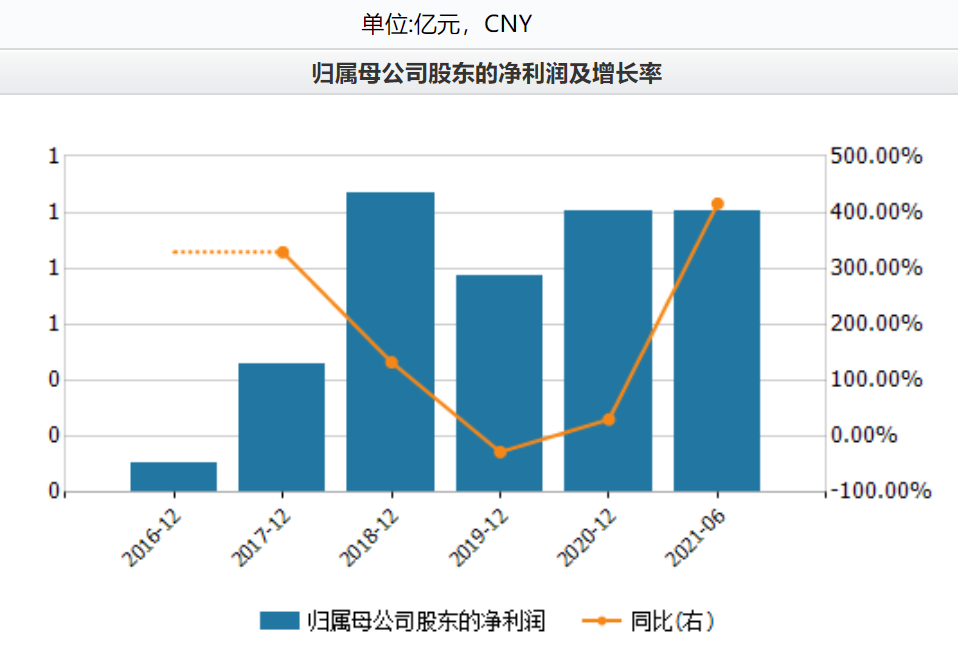

近年来,神工股份业绩波动较大。数据显示,2017年至2020年,公司营业收入为1.26亿元、2.83亿元、1.89亿元、1.92亿元;归母净利润为4585.28万元、1.07亿元、7694.98万元、1亿元。

具体来看,神工股份原本主打海外市场,但受国际贸易摩擦等因素的影响,2019年营收净利双降。2020年开始,公司打破了依赖单一海外市场的销售模式,增强了区域抗风险能力。

今年上半年,神工股份营业收入2.04亿元,同比增长354.8%;净利润1亿元,同比增长415.4%,相当于去年全年净利润水平。

兴业证券谢恒团队对此分析称:“主要归因于:1)公司主业大直径单晶硅材料业务与下游半导体行业景气度相关性高,受行业景气度高涨带动,该业务新签订单额有所增加,收入持续高增长;2)硅电极零部件等新业务逐渐起量,而去年同期尚未形成规模销售,因此贡献较多收入增量。”

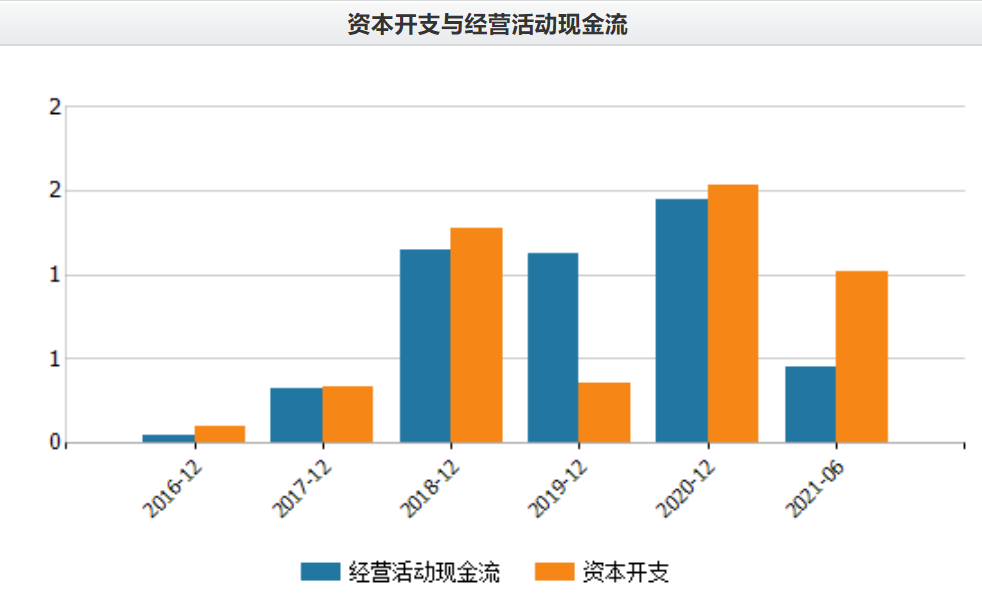

近几年来,公司销售费用率稳定在 1%-2%之间。现金流保持稳定,经营活动现金净额近三年均在1.13亿元以上,今年上半年为4570万元。

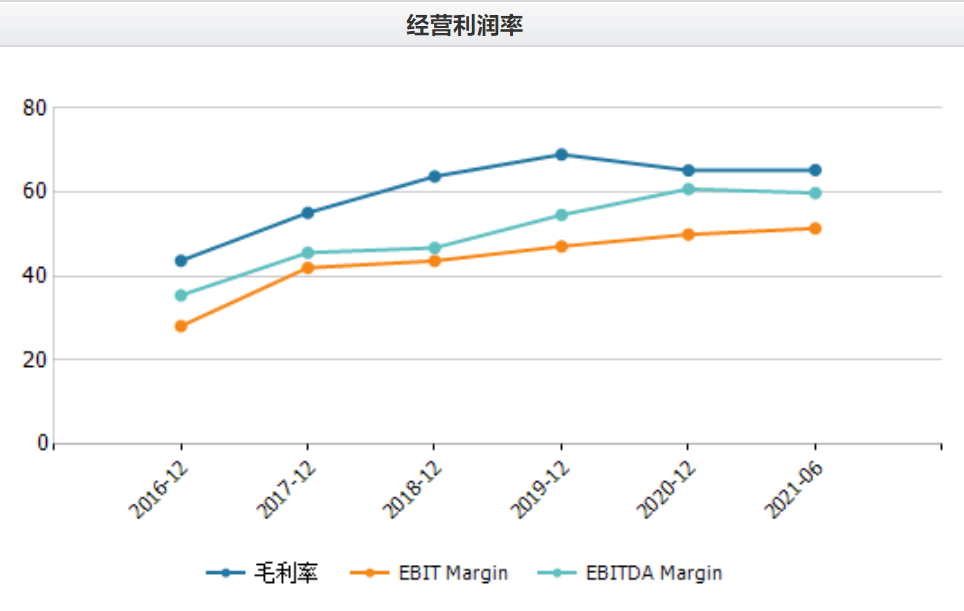

盈利能力方面,2020年及今年上半年,公司毛利率均在65.3%左右,不及2019年的69%;净利率近五年来呈现逐年走高态势,从2018年的37.7%增加到了最新的49%。

前述行业分析师表示:“短期毛利率承压,由于原材料价格明显上涨,而公司为维护和客户长期稳定关系涨价相对有限;另外,公司新业务爬坡,毛利率尚处于提升阶段。”

若从投资回报率来看,公司近几年每股收益均保持在0.63元/股左右,但净资产收益率(加权)有所下滑,2018年至2020年分别为41.76%、22.2%、9.62%,今年上半年为7.9%。

02

行业持续高景气股东拟减持

国际半导体产业协会统计,我国半导体设备销售规模持续增长,2011年至2020年,规模从37亿美元增长到187亿美元,复合增长率高达 19.9%,远高于全球半导体设备市场。预测2021年中国半导体材料市场规模将达99亿美元。

而硅片在半导体制造材料中占比37%,是最重要的原料之一。随着晶圆行业供给短缺,机构普遍认为,预计硅片价格仍将保持高位。

尤其是今年以来,全球晶圆巨头纷纷投入扩产周期,台积电、联电等代工龙头维持“2023年供给紧张才会缓解”的判断。这导致了上游半导体级硅片供不应求,以日本龙头硅片厂商为例,从今年二季度起硅片产品涨价10%-20%左右。

而神工股份的主要产品为大尺寸高纯度集成电路刻蚀用单晶硅材料,这是制造集成电路刻蚀用硅电极的核心原材料。

种种因素助推神工股份今年股价快速拉升,并在8月13日达到104.99元,较年内低点累计涨幅逼近200%,相比2020年上市时的发行价(21.67元/股)大涨近五倍。

截至今年上半年末,公司前十大股东中,有9名为基金机构或创投机构,其中光大保德基金占据了三个席位。

不过,近一个多月以来,该股又明显回调。截至9月29日,神工股份报收65.88元/股,较前期高点调整约38%,市值105亿元,动态市盈率仍有52倍。

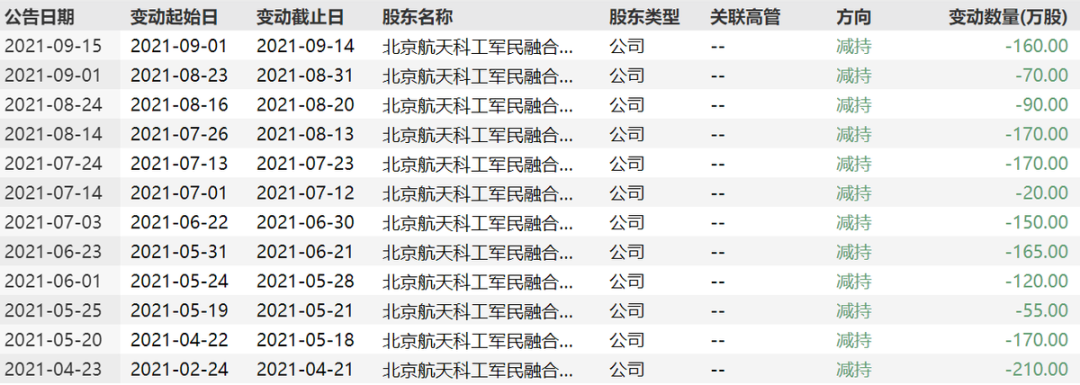

正当公司股价处于90元左右高位的时候,8月23日晚间,神工股份披露股东减持计划,股东北京航天科工军民融合科技成果转化创业投资基金(以下简称“航天科工创投”)计划减持全部所持公司2194.77万股股份,占公司总股本的13.71%。

企查查显示,神工股份无实际控制人,股东均为机构,前三大股东分别为更多亮照明、矽康半导体、航天科工创投基金;其中,航天科工创投成立于2012年9月,是航天科工资产管理有限公司联合北京市科委所属单位及业内知名投资机构共同发起设立,最终受益人是国务院国资委。

实际上,就在减持公告发布当日,航天科工创投刚刚完成前次减持计划。今年2月份,神工股份4335.8万解禁股上市,该股东随后便抛出减持计划,并在近半年时间内累计减持1320万股,减持比例8.25%,减持总金额6.59亿元。

03

加码研发强化竞争壁垒

对于公司的护城河如何拓宽,以及面临的挑战,业内人士称,神工股份所面临的问题就是细分领域天花板不高。全球刻蚀用硅单晶材料市场规模约为1500吨-1800吨,公司在2018年营收2.83亿元的前提下,市占率就达到13%-15%,可以判断,刻蚀用单晶硅材料的市场空间有多大。

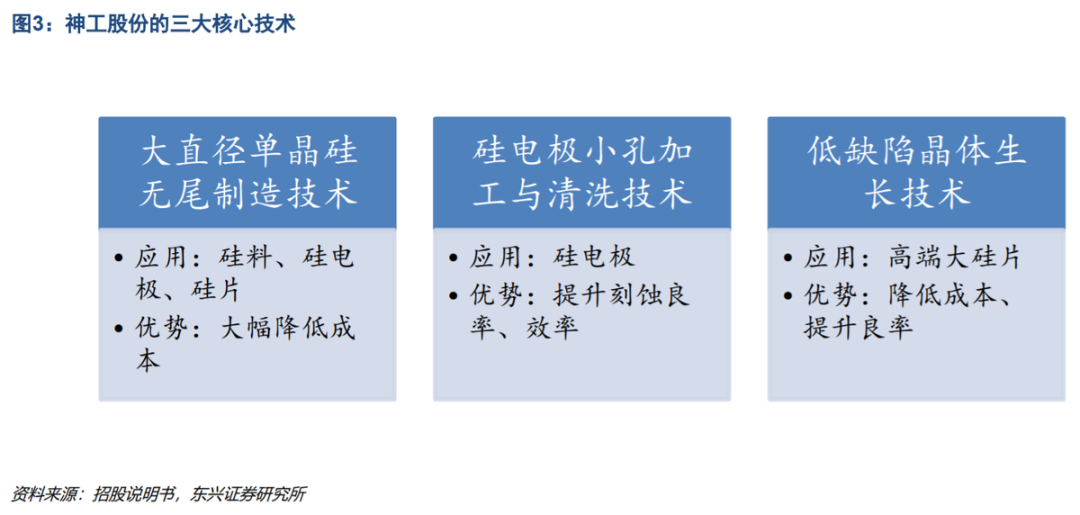

基于单晶硅材料领域的技术经验,神工股份正在开辟其他细分领域,强化企业自身的竞争壁垒。

具体来看,神工股份设立了福建精工子公司布局下游刻蚀用硅电极业务,同时募资8.7亿进军高技术壁垒的8英寸轻掺低缺陷硅片市场,产品质量对标海外硅片龙头信越化学,目前已完成5万片/月的产能建设,并暂时以每月8000片的规模进行生产。

随着刻蚀机腔体尺寸的增大,要求上游刻蚀材料的尺寸也随之增大,神工股份在此方面不断发力。

从研发情况来看,2020年,神工股份研发团队成功生产出直径达22英寸的单晶体后,2021年开始了直径22英寸以上的多晶质硅零部件材料工艺攻关。

2021年上半年,公司研发费用1946.03万元,同比增长268.5%,但研发费用占营业收入的比例同比下降2.23个百分点至9.54%;研发人员50人,占比 1.6%。

机构判断,硅电极作为刻蚀机设备的核心耗材,全球规模在10亿美元以上。公司利用单晶硅材料生产的技术积累,向下游延伸硅电极零部件业务,硅电极市场规模约为10亿美元,是原有单晶硅刻蚀材料市场的3倍以上,有望进一步增厚公司业绩。

西南证券指出,预计2021-2023年EPS分别为1.31元、1.79元、2.3元,未来三年归母净利润将保持56%的复合增长率。鉴于半导体行业高景气度,以及国产替代进程的推动,给予公司2021年90倍估值,对应目标价为118元。