5月4日,百济神州发布2023年第一季度美股业绩报告以及A股业绩快报。财报显示,百济神州一季度实现总营收30.66亿元,同比增长57.4%。其中,产品销售收入达到28.08亿元,同比增长69%。

毛利率有所提升,净亏损也有所缩小。2023年第一季度的毛利占全球产品总收入的80.1%;相比较,上一年同期为75.1%。2023年第一季度,净亏损为3.484亿美元,相比较,2022年同期净亏损为4.352亿美元。

百济神州表示净亏损减少主要因为产品收入增长超过了经营费用增长,从而提高了经营杠杆。公司预计在2023年将继续保持这一趋势。

业绩简报

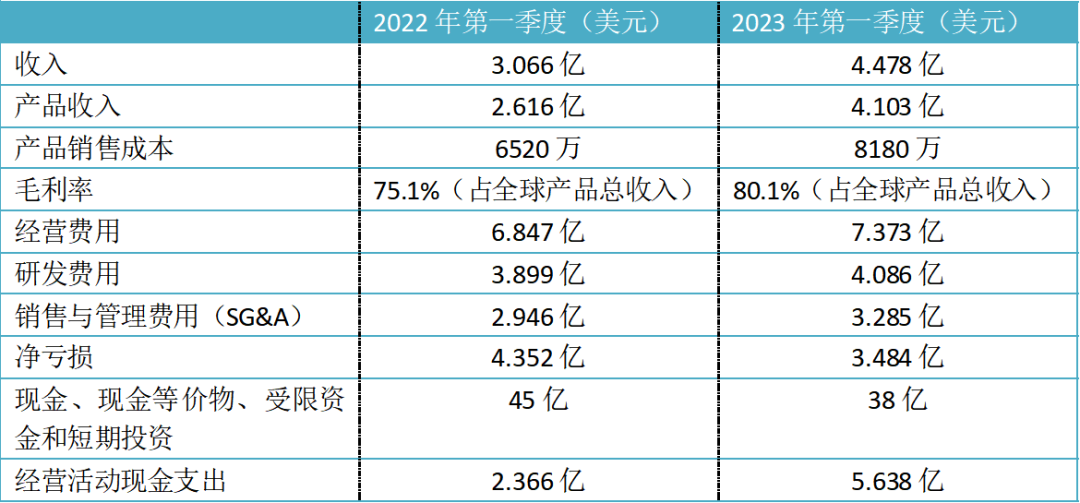

2023年第一季度,百济神州收入为4.478亿美元,相比较,2022年同期收入为3.066亿美元。

产品总收入为4.103亿美元,相比较,2022年同期产品总收入为2.616亿美元。产品收入包括:百悦泽全球销售额为2.114亿美元,相比较,上一年同期销售额为1.043亿美元;百泽安在中国的销售额为1.149亿美元,相比较,上一年同期销售额为8,760万美元;安进公司授权在华销售产品的销售额为3,640万美元,相比较,上一年同期销售额为2,990万美元。

2023年第一季度,公司合作收入为3,750万美元,主要来自于对与诺华分别于2021年第一季度就百泽安达成的合作预付款和2021年第四季度就欧司珀利单抗达成的合作预付款进行的部分收入确认。相比较,上一年同期合作收入为4,510万美元。

百济神州表示,销售成本的增加主要来自于百悦泽和百泽安的产品销售规模增加,以及安加维和普贝希销售所产生的费用。

毛利率的增长主要是百悦泽和百泽安的单位成本较低,以及与其他产品组合以及毛利率较低的授权许可产品相比,百悦泽在全球销售中占比较高。

研发费用的增加主要来自员工人数的增长、对药物发现和临床开发投入的增加,其中包括在建立内部临床运营能力方面的持续投入以及股权激励等。

净亏损减少主要因为产品收入增长超过了经营费用增长,从而提高了经营杠杆。

核心产品持续放量

2022年已经是百济神州连续亏损的第六年,从2016年从美股上市开始,累积亏损金额超474亿元。但是其核心产品百悦泽(泽布替尼)和百泽安(替雷利珠单抗)的强劲的增长势头和持续放量,有望快速让公司迎来扭亏为盈。

2023年第一季度,百悦泽全球销售额为2.114亿美元,相较去年同期增长103%。在美国,得益于CLL/SLL适应症上市的推动,百悦泽2023年第一季度的销售额达到1.388亿美元,相较去年同期增长104%。

在中国,百悦泽2023年第一季度的销售额为4,810万美元,相较去年同期增长44%。IQIVIA数据显示,截至2022年底,泽布替尼已成为国内BTK领域市场份额第一的产品。

全球性3期头对头研究的胜利,让泽布替尼如今已经确立了全球“同类最优”的优势地位。

2023年第一季度,泽布替尼先后在欧洲、美国和澳大利亚三大重要市场获得慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)的批准。目前,泽布替尼已累计在全球超过65个国家及地区获批,并且财报显示泽布替尼今年还有望在超过30个市场取得新增的药政批准。

2023年第一季度,百泽安在中国的销售额为1.149亿美元,相较去年同期增长31%。数据显示,截至2022年底,百泽安已在国内PD-1领域取得第一的市场份额。

目前,替雷利珠单抗在国内获批10项适应症,其中9项已获批适应症已被纳入国家医保目录,是国内获批适应症最广泛、纳入医保适应症数量最多的PD-1产品。在出海方面,替雷利珠单抗已经在全球8个国家或地区递交新药上市申请。

此外,百济神州还在研发多种药物与百悦泽、百泽安的联用,以及与其他企业合作共同开发药物联用。

充足的后备产品和产能

除了两大产品,百济神州还有大量的储备管线和拓展适应症。截止2022年底,公司在全球超过45个市场启动超过110项临床试验,其中60%以上为全球多中心临床研究。此外,百济神州还拥有约50款临床阶段候选药物和商业化阶段产品。包括TIGIT抗体、BCL-2抑制剂、OX40抗体、BTK CDAC、HPK1抑制剂、LAG-3抗体等。

临床前研究方面,百济神州已建立了广泛的药物模式和技术平台,覆盖小分子、大分子、双抗/多抗、mRNA、ADC、细胞治疗等多种前沿的药物形式。百济神州现拥有超60项临床前项目,且大部分具有同类首创潜力。

百济神州位于美国新泽西州的旗舰级生产基地和临床研发中心正在建设中,该基地预留了超过100万平方英尺(约9.3万平方米)的可开发地产,以备用于未来的进一步拓展。

在国内,其位于广州的生物药生产基地,目前总产能已达到54000升,预计2023年第二季度产能还将额外增加10,000升。