来源 :山西证券研究所2023-11-08

【事件描述】

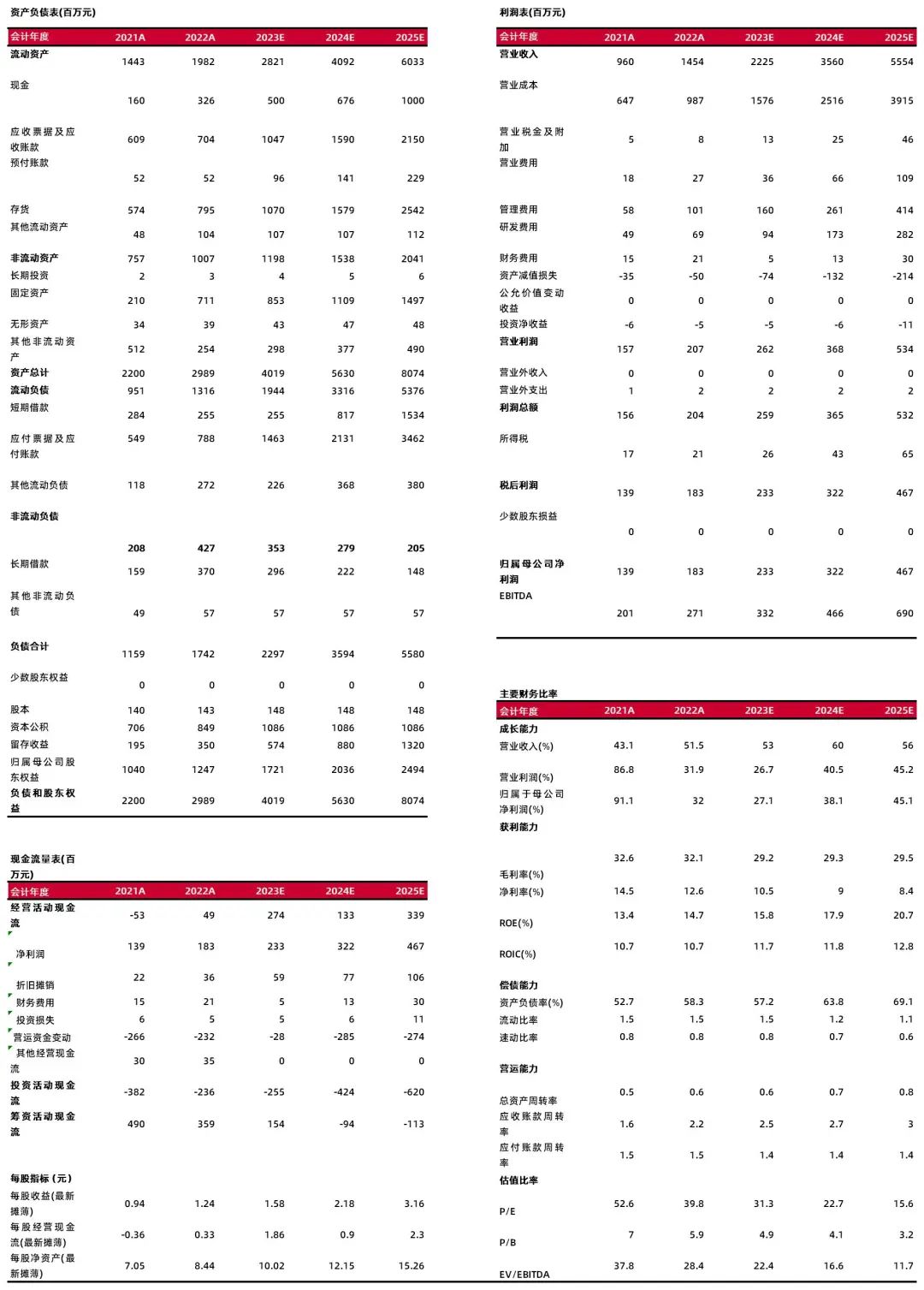

航宇科技公司发布2023年三季报。2023年年初至三季度末公司营业收入为17.11亿元,同比增长72.75%;归母净利润为1.67亿元,同比增长24.47%;扣非后归母净利润为1.54亿元,同比增长25.85%;负债合计18.47亿元,同比增长12.03%;货币资金2.14亿元,同比减少11.99%;应收账款10.59亿元,同比增长66.82%;存货8.37亿元,同比增长5.35%。

【事件点评】

子公司德兰航宇全面投产,产能逐步释放,业绩持续高增长。下游高景气度持续,随着子公司德兰航宇全面投产,产能逐步释放,公司整体生产能力得以稳步提升,实现产品销量增长,2023年三季度单季度公司实现营收5.29亿元,同比增长43.95%,营收持续高增长,实现归母净利润0.51亿元,同比增长26.26%。剔除股份支付的影响后,2023年年初至三季度末,公司实现归母净利润2.29亿元,同比提升50.42%。

国内外航空市场双轮驱动,业绩有望持续高增长。受益于新一代航空装备大规模列装需求,国内军用航空发动机市场进入“放量建设”新阶段,民用航空市场持续复苏,随着C919完成商业首飞,长江系列发动机研制进一步推进,公司有望受益于国内和国际航空市场的双轮驱动,实现业绩的持续高速增长。

【投资建议】

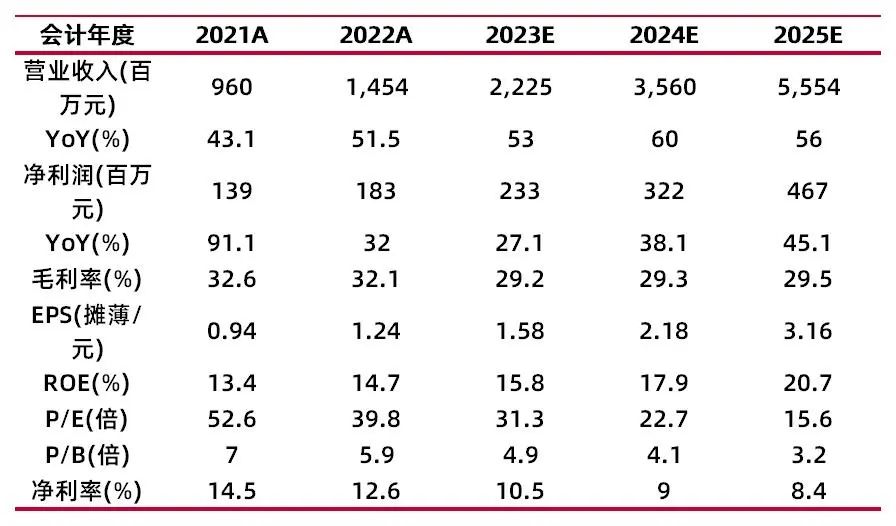

我们下调了公司的盈利预测,预计公司2023-2025年EPS分别为1.58\2.18\3.16,对应公司10月30日收盘价49.50元,2023-2025年PE分别为31.3\22.7\15.6,维持“增持-A”评级。

风险提示:下游需求不及预期;在研航发无法顺利定型批产;原材料价格波动;应收账款规模较大的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总