“寒武纪”的名称,来自距今5亿多年前地质学的一个特殊时期。当时,地球上“突然”涌现大量多样化的生命形式,也被称为寒武纪生命大爆发。

A股也有一家叫“寒武纪”的公司,它成立于2016年,2020年登陆科创板,有“AI芯片第一股”之称。某种意义上,“寒武纪”寓意着即将到来的AI大爆发,寄托着公司引领时代的梦想。

思元220边缘计算模组图片来源:官网

梦想是美好的,但在商业世界,最后还得靠业绩和利润说话。过去一年,伴随着ChatGPT横空出世,一波以大语言模型为标志的AI热潮汹涌而来,然而对寒武纪而言,2023年却“寒意”十足。

2月28日,寒武纪发布业绩快报,2023年公司净亏损8.36亿元,尽管较上一年有所降低,但营收依旧赶不上亏损。此外,这还是寒武纪连续亏损的第7年,也是寒武纪成立7年以来营收首次下降。记者梳理财报发现,为了让业绩“好看”一点,寒武纪去年采取了一些手段。然而,公司所处的终究是一个烧钱不止的赛道,未来,其商业化之路依然路漫漫而修远。

1、

自身“造血”不足

2023年,寒武纪实现营业总收入7.09亿元,同比下降2.7%;归母净利润亏损8.36亿元,上年同期则亏损12.57亿元。

图片来源:2023年度业绩快报

看上去,寒武纪的净利润亏损有所收窄,仔细观察就会发现,这主要是由于管理费用、研发费用、资产减值损失均较上年同期减少了。

寒武纪表示,公司按归属期分摊的股份支付费用较上年同期减少,从而使报告期管理费用较上年同期有所减少。

同时,公司根据业务规划,进一步提升研发效率、优化资源配置,2023年职工薪酬等支出较上年同期减少,报告期研发费用较上年同期有所减少。此外,公司本期计提的资产减值损失较上年同期有所减少。

这些费用和减值损失,眼下还没有披露全年数据。不过,根据1月30日发布的业绩预告,寒武纪预计2023年管理费用为1.35亿元-1.65亿元,同比减少44.38%-54.49%;研发费用为9.99亿元-12.21亿元,同比减少19.83%-34.41%。

以最低档计算,仅管理费用和研发费用,较上年同期便减少了3.55亿元。放至全年,足以对净利润造成很大影响。

这说明,亏损“收窄”并非来自自身的“造血”。

寒武纪的经营能力欠佳是肉眼可见的。2023年是寒武纪有财务数据披露以来亏损的第七个年头,2017年-2022年,公司年度归母净利润亏损分别为3.807亿元、0.41亿元、11.79亿元、4.35亿元、8.25亿元和12.57亿元。

按照本次业绩快报公布的亏损金额计算,7年来,寒武纪已累计亏损50亿元。对于持续多年尚未实现盈利的情况,寒武纪主要归因于研发投入以及产品销量不及预期。

2、

裁员六分之一

上文中提到,公司进行了“优化资源配置”,这可能就是“裁员”了。实际上,2023年以来,寒武纪也多次被曝“裁员”。

彼时,不少认证为“寒武纪员工”的网友在职场社交平台称,寒武纪正大规模裁员。虽然寒武纪公关总监王海波曾发文回应,表示“消息不属实”,但这并没有打消市场的猜疑。

众所周知,对于大多数公司而言,降薪与裁员确实是实现降本增效的最直接有效的一种手段,尤其是在背负着巨大的业绩压力的时候。

我们无法得知公司是否裁员,但可以从报表的数字里看到一些迹象。

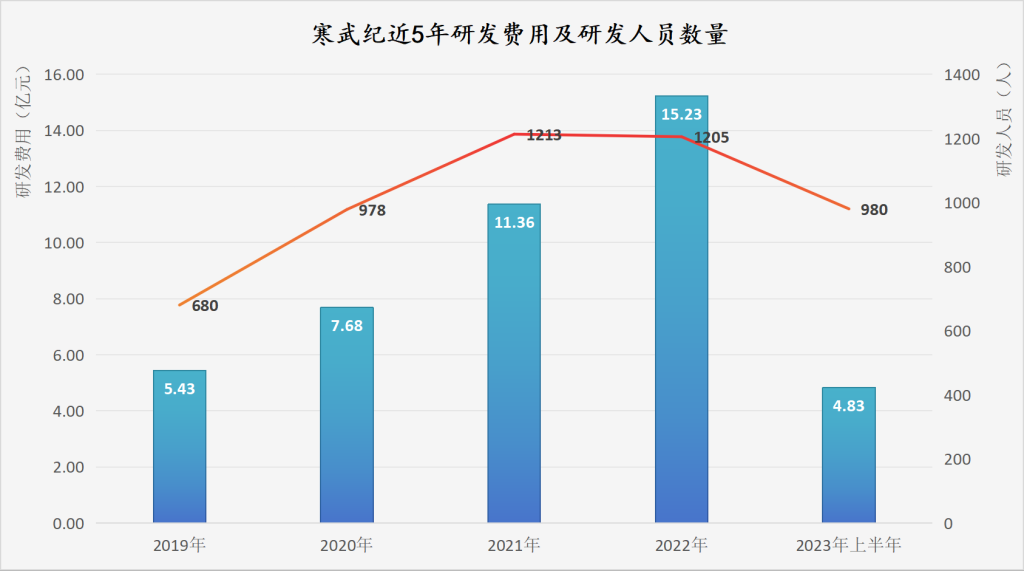

寒武纪曾在2023年半年报中披露,公司拥有980人的研发团队,占员工总人数的77.47%。由此计算,公司职工人数为1265人。

结合公司往年年报数据,2022年和2021年公司职工人数分别是1516人和1497人,总体维持在1500人左右。

也就是说,到2023年年中,公司减员251人,约占职工总数的1/6。

而这些减员中,研发人员占近9成。2022年年报显示,公司研发人员为1205人,比较来看,到2023年二季度末,研发人员少了225人。

风口财经制图数据来源:公司财报

公司研发费用也透露“端倪”。2023年半年报显示,公司研发费用大幅下滑,本期研发投入总额48255.17万元,较上年同期减少 14676.28万元,同比减少23.32%。

目前公司资金是否充裕呢?截至2023年三季度末,公司货币资金有17.68亿元,其他流动资产(结构性存款等)依然高达30亿元,在大多数人眼中,资金看似相当充裕。

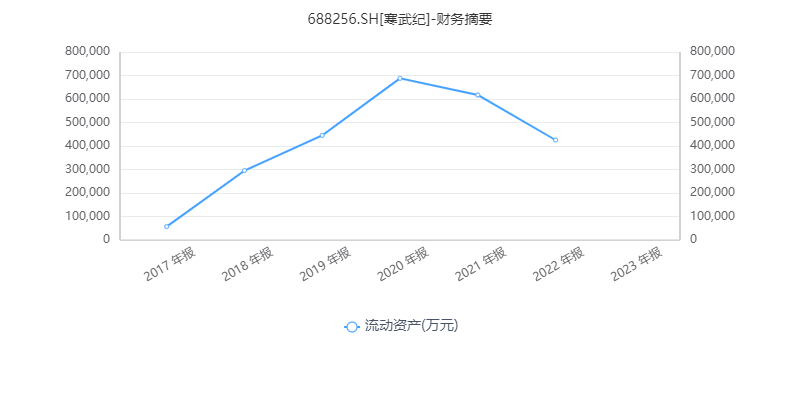

然而,公司所处的终究是一个烧钱不止的赛道。如果寒武纪要当好AI赛道的玩家,这些钱还远远不够。数据显示,自公司2020年上市以来,公司流动资产逐年下降,2022年已低于上市前水平。

3、

过度依赖大客户

据寒武纪披露信息,从2017年到2022年六年以来,公司前五大客户的销售金额合计占营业收入比例分别为100%、99.95%、95.44%、82.11%、88.60%和84.94%。

图片来源:上市招股书

在前期发展中,寒武纪几乎完全依赖大客户,随着市场逐年扩大,其依赖程度有所下降,但大客户占比依然居高不下。

进一步看,寒武纪还存在着第一大客户销售占比过半的情况。

例如,2021年寒武纪最大客户是江苏昆山高新技术产业投资发展有限公司,其销售额占据总额比例高达62.46%;2022年,最大客户为南京市科技创新投资有限责任公司,该客户销售额占全年销售总额达到60.81%。

图片来源:2022年年度报告

在更早期的未上市阶段,寒武纪的前五名大客户除了华为海思,主要还是“中科系”公司,如中科曙光、中科院院士上海浦东活动中心。

高度依赖大客户的风险在于一旦客户大幅降低采购量或解除合作关系,寒武纪的业绩就会遭到巨大影响。

最能体现该现象的例子是寒武纪的终端智能处理器IP产品线,自与华为“分手”后,该业务的营业收入比已经连续四年大幅下降。在寒武纪上市前的2017年和2018年,其营收几乎完全依赖华为海思的IP授权。

值得一提的是,近年来,寒武纪的应收账款周转天数持续增长。公告披露显示,2019年-2023年前三季度分别为39.43天、106.78天、171.18天、307.06天、1217.86天。