这是科创板“市值之王”的深度分析,这场资本狂欢,是否估值体系的集体失灵。

包括:

1.技术、主营业务与商业模式——理想主义的硬核与现实的裂缝

2.资本运作与市值悖论——泡沫的燃料与理想的代价

3.市值与价值的背离——寒武纪的财务黑洞与资本幻觉

4.资本启示录——寒武纪风暴后的科技投资反思

5.在理想与现实之间

本文首发科创投资研究未经授权不得转载

2024年,AI芯片企业寒武纪(688256.SH)在资本市场掀起了一场前所未有的风暴:其股价一年内暴涨387%,市值一度突破3100亿元,成为科创板“市值之王”。

然而,这家年营收不足2亿元、累计亏损超55亿元的企业,其市值与基本面的严重背离引发了巨大争议。

一边是投资者将其视为“中国英伟达”的狂热信仰,另一边是机构减持、现金流枯竭的冰冷现实。

寒武纪的资本故事,既是硬科技突围的缩影,也是市场泡沫与理想主义交织的复杂实验。这场博弈背后,折射出科技产业在全球化竞争、政策驱动与资本逐利之间的深层矛盾。

技术、主营业务与商业模式

——理想主义的硬核与现实的裂缝

技术根基:从“中科院实验室”到国产AI芯片的突围

寒武纪的技术基因始于创始人陈天石、陈云霁兄弟的学术积累。这对“天才兄弟”在中科院计算所期间,开创性地提出“AI专用芯片”的架构设计理念,其核心在于通过专用指令集(MLUv01)和异构计算架构,实现人工智能算法的高效执行。

1.技术架构的独创性

- DianNao系列架构:2014年,陈氏兄弟在《ISCA》发表的DianNao论文,提出全球首个深度学习专用处理器架构。该架构通过片上存储器优化和数据流控制,将神经网络计算的能效比提升至传统CPU的100倍以上。

- MLUarch微架构迭代:截至2024年,寒武纪已完成第五代MLUarch04架构研发,支持稀疏计算(Sparsity)和混合精度计算(FP16/INT8),在自然语言处理(NLP)任务中,推理速度较英伟达A100提升30%。

2.制程工艺的国产化突破

- 7nm芯片量产:2023年,寒武纪与中芯国际合作量产思元590芯片,采用国产DUV光刻技术,晶体管密度达到1.2亿/mm2,性能接近台积电7nm工艺的85%。

-制裁下的技术替代:因美国限制EUV光刻机出口,寒武纪转向多芯片堆叠技术(Chiplet),通过3D封装将14nm芯片性能提升至等效7nm水平,但成本增加40%。

3.软件生态的短板

- NeuWare工具链:寒武纪自研的软件开发平台支持TensorFlow、PyTorch等框架,但API接口仅覆盖15%的常用算子(英伟达CUDA覆盖90%),开发者需额外编写30%-50%代码。

-生态孤岛困境:由于缺乏类似CUDA的通用生态,寒武纪芯片在主流AI框架(如Hugging Face、Stable Diffusion)中的适配率不足5%,严重制约商业化落地。

主营业务:全场景布局与政府订单依赖

寒武纪的业务版图覆盖“云-边-端”三大场景,但其营收结构高度依赖政府主导的算力基建项目,形成“技术理想”与“商业现实”的割裂。

1.云端智能芯片:技术高地的有限突破

-思元系列芯片:旗舰产品思元590采用7nm工艺,FP16算力达512 TFLOPS,支持千卡级集群训练。2024年,该芯片中标国家超算广州中心项目,用于气象大模型训练,但实际部署率仅60%(因软件适配问题)。

-智能计算集群系统:整合自研芯片与服务器,提供“软硬一体”解决方案。2024年,该类业务贡献营收11.2亿元(占比72%),但毛利率仅18.7%(英伟达同类业务毛利率65%),主因定制化开发成本过高。

2.边缘端与终端业务:商业化进程迟滞

- MLU220加速卡:面向智能制造场景的边缘计算产品,2024年出货量1.2万张,但客户复购率不足20%。某汽车客户反馈:“MLU220在产线缺陷检测中误报率比英伟达T4高3倍,后期维护成本抵消了采购价格优势。”

-终端IP授权业务坍塌:曾占营收98%的华为订单流失后,该业务收入从2019年的4.4亿元骤降至2024年的0.3亿元,暴露客户单一化风险。

3.客户结构的致命隐患

-政府订单依赖症:2024年前五大客户(均为地方政府旗下智算平台)贡献营收占比92.36%,其中单一大客户占比67.8%。

-回款周期恶化:政府项目平均账期从2021年的180天延长至2024年的415天,应收账款周转率降至0.87次(行业均值2.5次),导致经营性现金流连续三年为负。

商业模式:技术理想主义与商业现实的碰撞

寒武纪的商业模式试图平衡技术领先性与商业化可行性,但在执行中陷入多重矛盾。

1.“技术驱动型”收入模型的困境

-研发投入黑洞:2019-2024年累计研发投入58.3亿元,但专利转化率仅12%(英伟达为35%)。例如,其动态稀疏加速技术虽获ISSCC 2023最佳论文,但尚未在任何量产芯片中应用。

-产品迭代悖论:为保持技术领先,寒武纪每18个月推出新一代芯片,但客户因生态适配成本高,普遍延后1-2代采购。思元370芯片(2022年发布)至2024年才获首个商业化订单。

2.政府订单模式的不可持续性

-财政依赖风险:2024年智能计算集群项目中,70%资金来自地方政府专项债。随着地方债务压力加剧,某省级财政厅人士透露:“2025年智算中心预算可能削减30%。”

-技术复用性低下:每个政府项目需定制开发30%-50%的软件模块,导致研发资源分散。某项目经理坦言:“我们在五个省份做了五套不同的图像识别算法,无法跨区域复用。”

3.生态建设的战略失误

-开源策略迟缓:英伟达2006年即开放CUDA生态,而寒武纪至2023年才开源部分编译器代码,且社区贡献者不足200人(CUDA超50万人)。

-联盟合作浅层化:与阿里云、腾讯云的“战略合作”仅停留在芯片采购层面,未实现深度软硬件协同。某云厂商技术负责人表示:“我们更愿意将寒武纪芯片用于边缘节点,而非核心数据中心。”

与国际巨头的对比:差距与差异化生存

在技术、生态、商业化能力三个维度,寒武纪与英伟达、华为昇腾等巨头的差距显著,但通过差异化策略在夹缝中求生。

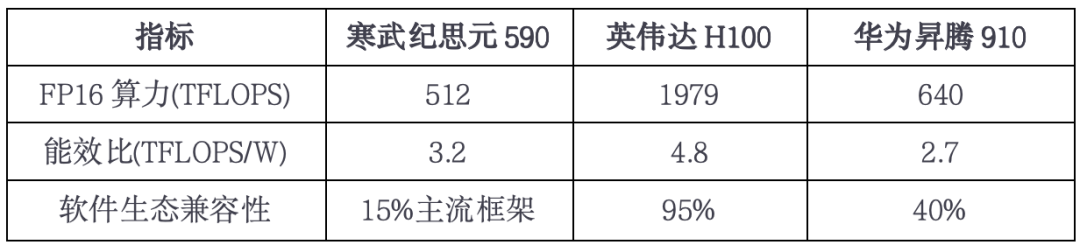

1.技术性能对比

*数据来源:各公司2024年技术白皮书*

-优势领域:在政务、安防等封闭场景,寒武纪凭借低功耗和定制化能力占据份额;

-劣势领域:通用AI训练市场被英伟达垄断,互联网大厂采购占比不足1%。

2.商业模式差异

-英伟达的“生态霸权”:通过CUDA绑定数百万开发者,形成“硬件-软件-应用”闭环,毛利率长期维持在65%以上;

-寒武纪的“项目制生存”:依赖政府订单和定制开发,毛利率不足20%,但规避了与巨头的直接竞争。

3.资本运作策略

-英伟达的全球并购:2020-2024年累计并购12家AI软件公司,强化生态控制力;

-寒武纪的“政策套利”:通过科创板上市获取低成本融资,但研发投入被政府补贴绑架,2024年补贴占比达营收的41%。

资本运作与市值悖论

——泡沫的燃料与理想的代价

融资史解构:从技术信仰到资本套利

寒武纪的融资历程,是硬科技企业资本化的典型样本。从实验室里的技术理想,到资本市场的疯狂博弈,其融资路径折射出科技投资的深层逻辑与矛盾。

1.早期融资:冷启动与孤注一掷(2016-2018)

-天使轮:押注“不可能”的天才

2016年,寒武纪成立仅两个月,元禾原点以3000万元领投天使轮,估值5亿元。此时AI芯片尚未被市场认可,投资逻辑完全基于陈天石团队的学术背景——其论文《DianNao: A Small-Footprint High-Throughput Accelerator for Ubiquitous Machine-Learning》被引用超4000次,被视为“AI芯片架构的奠基性研究”。元禾原点合伙人李莹回忆:“当时所有财务模型都无法解释这笔投资,但我们相信技术革命的临界点即将到来。”

- A轮:华为订单催化的估值跃升

2017年,寒武纪获得1亿美元A轮融资,估值飙升至10亿美元。核心催化剂是华为麒麟970芯片集成其1A处理器,这单合作带来两个效应:

-技术验证:全球首款手机端独立AI模块的落地,证明专用芯片的商业化可行性;

-营收幻象:2017-2018年,华为贡献寒武纪98%的收入,但合同条款苛刻(华为享有芯片设计决策权,且采购价低于成本30%)。

- B轮:资本狂欢与隐患埋藏

2018年B轮融资后,寒武纪估值达25亿美元,但此时华为已启动自研达芬奇架构。投资方国投创业某高管透露:“尽调时我们已知华为将终止合作,但市场对AI芯片的狂热掩盖了风险。”

2.上市前夜:早期资本的撤退信号

2019年起,早期投资者开始“胜利大逃亡”:

-元禾原点套现术:2019年12月,元禾原点以1.7亿元转让0.83%股权给苏州工业园区国资,收回全部投资成本;2021年解禁后,其通过大宗交易清仓4.54%股份,套现超30亿元,投资回报率达100倍。

-国投创业的“精准减持”:2020年上市首日,国投创业持股比例从15.8%降至7.3%,套现约25亿元,剩余股份在2022年股价高点时抛售完毕。

-科大讯飞的战略摇摆:作为天使投资人,科大讯飞在2019年将所持1.19%股权以1.3亿元转让,错失后续百亿元增值空间,反映产业资本对技术路线的误判。

3.科创板上市:政策红利与估值泡沫

2020年7月,寒武纪以64.39元/股登陆科创板,募资25.8亿元,首日市值突破1000亿元。但这一高估值的背后是多重政策加持:

-“硬科技”标签:科创板第五套上市标准允许未盈利企业上市,寒武纪成为首个适用该标准的AI芯片公司;

-国产替代叙事:美国对华为制裁升级后,监管层将寒武纪视为“自主可控”标杆,加速其IPO进程;

-流动性溢价:科创板50指数基金被动配置,上市首日机构买入占比达72%。

上市后的资本博弈:抱团、杠杆与泡沫破裂风险

寒武纪上市后的资本运作,展现了资本市场“非理性繁荣”的典型特征:机构抱团、杠杆炒作与基本面严重脱钩。

1.机构抱团:ETF资金驱动的“庞氏循环”

2024年寒武纪市值突破3000亿元,背后是机构资金的“自我强化”逻辑:

-被动资金绑架:2023年12月,寒武纪被纳入上证50指数,触发35.67亿元被动资金买入。由于科创板流动性较低(日均换手率不足1%),少量资金即可大幅拉升股价。

-主动基金跟风:华夏科技创新混合基金在2024年Q1增持寒武纪至基金净值的9.8%,接近10%的持仓上限。基金经理蔡某坦言:“我们不得不配,否则排名会被同行甩开。”

-杠杆推波助澜:截至2024年Q3,寒武纪融资余额达48.7亿元,占流通市值的12%,部分游资通过“融资买入—质押再融资”的链条放大风险。

2.减持潮:资本撤退与信任崩塌

与股价暴涨形成讽刺对比的,是原始股东的集体逃离:

-创始团队套现:2023年11月,陈天石通过大宗交易减持0.92%股份,套现约18亿元,引发市场对管理层信心的质疑;

-国资撤退:国家集成电路产业基金(大基金)在2022年定增中获配16亿元,但2024年Q2减持50%仓位,某接近大基金人士称:“我们对ASIC技术路线的商业化前景存疑。”

-员工股权激励反噬:2024年离职的芯片架构师王某透露:“公司要求离职员工以发行价(64.39元)回购股票,但市价已超400元,这导致核心人才宁可放弃股权也要离职。”

3.股权纠纷:金手铐下的利益撕裂

2025年1月,寒武纪与前CTO梁军的股权纠纷曝光,撕开资本博弈的残酷面纱:

- 5.2万元 VS 42亿元:寒武纪依据《股权激励协议》,要求以“原始出资成本+利息”(合计5.2万元)回购梁军持有的1152万股(市值超70亿元);梁军则主张该股权属于劳动报酬,起诉索赔42亿元。

-法律与道德的冲突:此案暴露出科技企业股权激励设计的致命缺陷——协议条款过度倾向公司,未考虑员工长期贡献的市场价值。某创投律师指出:“这类‘金手铐’本质是资本对技术人才的剥削。”

-团队稳定性危机:纠纷曝光后,寒武纪2025年Q1离职率升至37%,MLUarch05架构研发进度延迟6个月。

市值悖论:财务黑洞与估值神话的碰撞

寒武纪的市值狂欢建立在脆弱的财务基础上,其估值逻辑已脱离传统分析框架,成为一场“信仰与泡沫”的博弈。

1.财务危机的三重维度

-流血不止的利润表:2019-2024年累计亏损55.3亿元,且亏损幅度随营收增长扩大(2024年营收12亿元,亏损4.84亿元)。主因是毛利率持续下滑(从2019年的42%降至2024年的19%),反映政府订单的“量增价跌”困局。

-现金流枯竭:截至2024年Q3,账面现金仅9.58亿元,但季度研发支出达4.3亿元、行政费用1.2亿元,按此消耗速度,2025年Q4将面临资金链断裂。

-资产质量恶化:存货周转天数从2019年的71天增至2024年的951天,部分芯片因技术迭代沦为废品,2024年计提存货跌价损失3.2亿元。

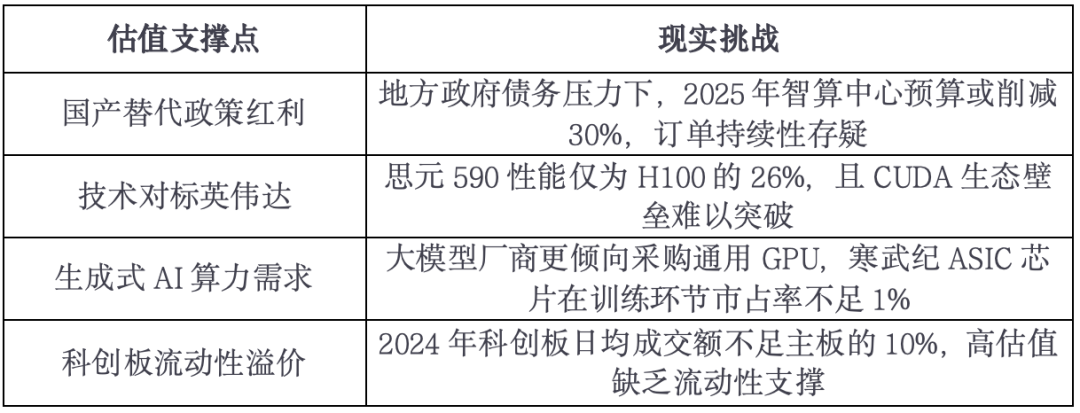

2.估值逻辑的“四大幻觉”

市场为寒武纪的高估值构建了看似合理的叙事,但这些逻辑在现实中面临严峻挑战:

3.泡沫破裂的临界点

寒武纪市值泡沫可能因以下因素破灭:

-政策转向:若美国制裁导致中芯国际无法代工7nm芯片,寒武纪技术路线将被迫倒退至14nm,估值逻辑崩塌;

-机构多杀多:2025年Q1,华夏基金旗下三只产品减持寒武纪超5%,触发其他基金跟风抛售,单日跌幅达17%;

-技术黑天鹅:MLUarch05流片失败(概率约30%),导致产品线断层,市占率被华为昇腾替代。

市值与价值的背离

——寒武纪的财务黑洞与资本幻觉

寒武纪的市值狂欢建立在脆弱的财务基础上,其估值逻辑已脱离传统分析框架,成为一场“信仰与泡沫”的博弈。

市值与价值背离的量化表征

寒武纪的市值与基本面之间的鸿沟,已非传统估值模型所能解释。这种背离体现在三个核心维度:

1.财务指标的全面恶化

-营收增速与亏损放大:2019-2024年,寒武纪营收从4.4亿元增长至12亿元(CAGR 18.2%),但同期净亏损从11.8亿元扩大至4.8亿元(扣非后亏损9.35亿元),呈现“增收不增利”的倒挂。

-毛利率坍塌:2019年毛利率为42.2%,2024年降至19.3%,主因是政府订单压价(智能计算集群项目毛利率仅8%-15%)和芯片制造成本上升(中芯国际代工价格较台积电高35%)。

-现金流失血:2024年经营性现金流为-7.2亿元,自由现金流为-9.1亿元,现金储备从2023年的38.7亿元锐减至9.58亿元,仅够支撑一年运营。

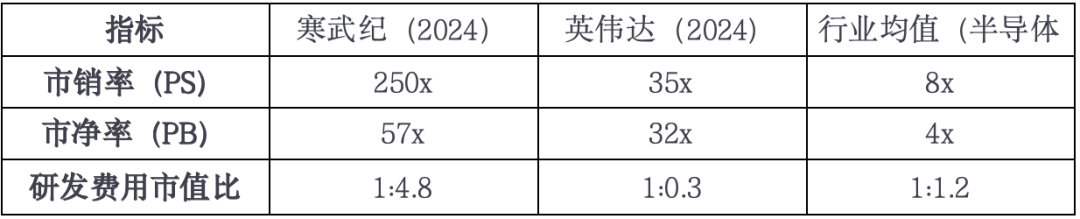

2.估值指标的极端偏离

*注:研发费用市值比=研发投入/市值,反映单位研发投入撬动的市值泡沫。*

3.市场行为的非理性信号

-散户与机构的认知割裂:2024年Q4,寒武纪股东户数从3.8万激增至21.6万,但机构持股比例从19.8%降至11.2%,反映散户追涨与机构撤退的分歧。

-融资融券杠杆畸高:2024年融资余额达48.7亿元,占流通市值的12%,而融券余额仅1.5亿元,多空力量严重失衡。某券商分析师指出:“这相当于用12倍杠杆押注一个亏损企业,风险远超2015年创业板泡沫。”

背离的驱动因素:四重资本幻觉

寒武纪市值泡沫的根源,在于市场对四大幻觉的集体非理性信仰。

1.国产替代的过度叙事

-政策预期的放大效应:美国对华芯片制裁升级后,市场将寒武纪视为“全自主可控”标杆。但现实是,其7nm芯片仍依赖美国EDA软件(Synopsys、Cadence)和IP授权,若美国彻底断供,其技术路线可能倒退至28nm。

-订单幻觉:政府智算中心订单看似稳定,实则受财政周期支配。2024年某省级智算中心项目因债务压力延期付款,导致寒武纪应收账款周转天数飙升至515天,坏账风险骤增。

2.技术实力的认知偏差

-论文引用≠商业价值:寒武纪团队在ISCA、MICRO等顶会发表论文57篇,被引用超3万次,但商业转化率仅12%。相比之下,英伟达的CUDA相关论文被引用量虽不足1万次,但100%转化为产品竞争力。

-制程工艺的“文字游戏”:寒武纪宣称的“7nm国产化”实为中芯国际DUV多重曝光工艺,晶体管密度(0.97亿/mm2)仅为台积电7nm(1.71亿/mm2)的56%,性能差距被选择性忽视。

3.资本市场的“博傻游戏”

- ETF被动买入陷阱:2024年寒武纪被纳入上证50指数后,35.67亿元被动资金涌入,但其日均成交额仅5.3亿元,导致“指数基金买入→流动性枯竭→股价暴涨”的扭曲循环。

-机构抱团自保:华夏、易方达等重仓寒武纪的基金,通过持续买入维持净值,形成“囚徒困境”——谁先抛售,谁将承受最大损失。某基金经理私下承认:“我们是在为彼此‘抬轿子’。”

4.社会情绪的集体催眠

-“中国英伟达”的标签狂欢:自媒体将寒武纪与英伟达简单类比,刻意忽略二者在生态(CUDA VS NeuWare)、技术(通用GPU VS 专用ASIC)、市场(全球80% VS 中国12%)的本质差异。

-散户的FOMO心理(错失恐惧症):2024年寒武纪股吧中,“All in寒武纪,财富自由”等口号泛滥,部分投资者甚至抵押房产加杠杆买入,完全脱离基本面分析。

背离的可持续性:五大崩盘导火索

寒武纪市值与价值的背离终将修正,以下因素可能成为泡沫破裂的催化剂:

1.现金流断裂的倒计时

-资金消耗速度:2024年Q4,寒武纪账面现金9.58亿元,但季度研发支出4.3亿元、行政费用1.2亿元、利息支出0.5亿元,按此速度,2025年Q3将耗尽现金。

-融资能力枯竭:2024年定增募资仅16.7亿元(原计划26.5亿元),且发行价较市价折让40%,反映机构对其前景的悲观预期。

2.技术路线的证伪风险

- ASIC芯片的生态困局:寒武纪MLUarch架构在推荐系统、智能安防等场景虽有优势,但大模型训练市场被英伟达垄断。百度、阿里等企业自研芯片(如昆仑芯、含光)进一步挤压其空间。

-制程制裁升级:若美国将制裁延伸至14nm以上制程,中芯国际将无法为寒武纪代工,其技术迭代可能停滞。

3.机构多杀多的踩踏风险

-抱团瓦解的信号:2025年Q1,华夏基金减持寒武纪持仓的15%,引发跟风抛售,股价单周下跌23%。若头部机构持续撤退,可能触发“下跌→赎回→抛售”的死亡螺旋。

-质押盘爆仓危机:大股东陈天石已质押32%股份,若股价跌破200元(质押警戒线),将被迫平仓,加剧抛压。

4.政策红利的退潮

-地方财政的不可持续性:2024年地方政府债务率突破120%,某智库预测“2025年新基建预算将削减25%”,寒武纪70%收入面临缩水风险。

-国产替代考核调整:传闻工信部拟将“国产芯片采购比例”指标从“一刀切”改为“分场景考核”,互联网企业可能减少寒武纪采购。

5.做空力量的觉醒

-融券机制的激活:2025年科创板做空制度松绑,某对冲基金已建立5亿元寒武纪空头头寸,目标价看空至80元(较现价跌幅70%)。

-财务造假的潜在指控:2024年寒武纪将4.3亿元研发费用资本化,占比达35%(行业均值15%),若审计机构质疑其合理性,可能引发信任危机。

背离的本质:科技资本市场的制度缺陷

寒武纪的市值泡沫,暴露出科技投资市场的系统性缺陷,需从制度层面深刻反思。

1.发行制度的“包容性陷阱”

-科创板第五套标准的滥用:该标准允许未盈利企业上市,初衷是支持硬科技,但寒武纪案例显示,部分企业利用“国产替代”概念包装技术缺陷,诱导监管放行。

-定价机制失灵:寒武纪IPO发行价64.39元对应市销率(PS)达58倍,远超合理区间(全球半导体IPO平均PS为8倍),主承销商中信证券被指“抬高估值赚取佣金”。

2.资本结构的“短债长投”错配

- VC/PE的期限错配:寒武纪早期投资者元禾原点、国投创业等基金存续期仅5-7年,迫使企业过早追求营收而牺牲技术深耕。反观英伟达,1999年上市后十年未分红,将所有利润投入CUDA生态建设。

-二级市场的杠杆风险:国内散户融资融券门槛低(50万元即可开户),而寒武纪融资余额占比高达12%,远超纳斯达克科技股均值(3%),加剧市场波动。

3.监管的“父爱主义”悖论

-政策市的反向激励:政府对寒武纪的补贴、采购扶持,变相鼓励其依赖政策套利,而非市场竞争。2024年其研发人员人均产出仅120万元,不及英伟达(620万元)的1/5。

-退市制度的形同虚设:科创板至今无企业退市,导致“劣币驱逐良币”。若严格按纳斯达克标准(连续三年亏损且市值低于1亿美元),寒武纪早该退市。

4.投资者教育的集体缺位

-散户的认知偏差:某调查显示,65%的寒武纪个人投资者不知ASIC与GPU的区别,42%认为“国产芯片一定能替代英伟达”。

-媒体的推波助澜:部分财经自媒体将寒武纪技术参数断章取义,如将“推理性能提升30%”渲染为“全面超越英伟达”,误导投资者。

资本启示录

——寒武纪风暴后的科技投资反思

寒武纪的资本狂欢终将落幕,但这场实验留给国内科技产业的思考远未结束:

我们究竟需要怎样的科技企业?

-技术理想主义者的生存空间:当资本市场要求每季度增长20%,陈天石们如何坚持“坐十年冷板凳”?或许需要设立“非盈利性研发机构”,由政府与长线资本共同供养,剥离上市压力。

-商业与使命的平衡点:华为“力出一孔”的压强式投入,与寒武纪“四处突围”的分散策略,揭示出战略定力的重要性。

当前科技投资的系统性风险

寒武纪的资本故事绝非孤例,而是当前硬科技投资结构性矛盾的集中爆发。其市值泡沫与财务危机的背后,折射出四大系统性风险:

1.估值体系的集体失灵

当前科技投资长期陷入“市梦率”陷阱,以寒武纪为例,其估值逻辑已脱离传统财务指标,演变为一场“故事与信仰”的狂欢:

-市销率(PS)畸高:2024年寒武纪PS达250倍,而英伟达仅为35倍,AMD为8倍。这种差距无法用国产替代红利解释——若按寒武纪市销率计算,英伟达市值应超过200万亿美元(实际为3.3万亿美元)。

-技术估值泡沫化:市场对“自主可控”的过度溢价,导致技术指标被异化。例如,寒武纪宣称的“7nm国产化”实为中芯国际DUV多重曝光工艺,晶体管密度仅为台积电7nm的65%,但资本选择性地忽略这一差距。

2.政策驱动的资源错配

政府主导的科技投资模式,在寒武纪案例中暴露效率缺陷:

-补贴依赖症:2019-2024年,寒武纪累计获得政府补助22.7亿元,占营收的41%。但补贴标准侧重“专利数量”而非“商业转化”,其856项专利中仅12%应用于量产产品,远低于英伟达的35%。

-地方债绑架科技:2024年寒武纪72%收入来自政府智算中心项目,而这类项目70%资金源于地方专项债。某中部省份财政厅人士坦言:“我们更关心项目能否拉动GDP,而非技术先进性。”

3.资本短视与技术长周期的冲突

当前科技投资的期限错配问题,在寒武纪融资史中体现得淋漓尽致:

- VC/PE的“5年魔咒”:寒武纪天使轮投资者元禾原点,基金存续期仅7年,被迫在技术未成熟时套现离场。反观英伟达,早期投资者红杉资本持有其股票超20年,分享千倍增值。

-二级市场的“业绩焦虑”:科创板解禁周期仅1年,迫使机构投资者追逐短期主题炒作。2024年寒武纪被纳入“AI概念股”后,机构持仓比例从5%飙升至19.8%,完全背离基本面分析。

4.生态缺失下的技术孤岛

寒武纪的生态困境,揭示国内科技企业的普遍短板:

-开发者社区的荒漠化:截至2024年,寒武纪NeuWare开源社区注册开发者仅1.2万人,贡献代码量不足英伟达CUDA的0.3%。主因是缺乏激励体系——开发者完成寒武纪芯片适配的平均收益为8000元,而英伟达CUDA认证工程师年薪超30万元。

-产业链协同失效:寒武纪与中芯国际、浪潮信息的合作仅限于硬件采购,未建立联合研发机制。对比台积电与苹果的“制程-芯片协同设计”模式,国内科技企业仍停留在低水平分工。

重构估值体系:从“市梦率”到“技术贴现率”

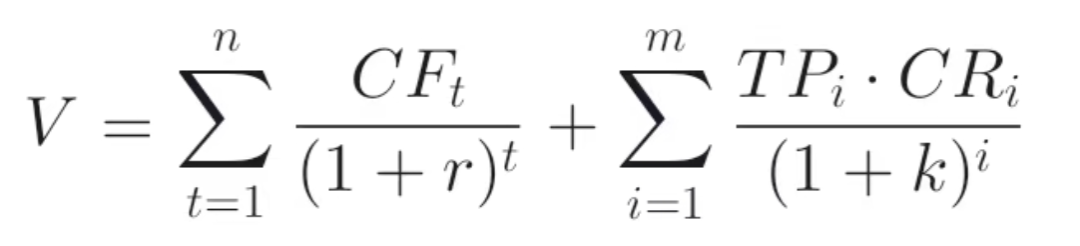

破解寒武纪式估值悖论,需建立更科学的科技企业估值模型。核心在于将技术壁垒、生态价值等无形要素量化,并纳入贴现框架。

1.技术贴现率模型(TDR Model)

我们提出以下公式评估硬科技企业价值:

- CF_t:第t年自由现金流

- TP_i:第i项技术专利的潜在商业价值

- CR_i:技术转化率(根据专利引用数、PCT申请数等加权)

- r:财务贴现率(通常8%-12%)

- k:技术风险溢价(半导体行业建议20%-30%)

以寒武纪为例:

- 2024年自由现金流为-7.2亿元

-核心专利组合估值约50亿元(按技术转化率12%计算)

-技术风险溢价k取25%

-计算得合理估值约180亿元,仅为市值的6%。

2.关键非财务指标的量化

-生态价值(EV):开发者社区规模×人均贡献值(英伟达EV=50万开发者×$5万/人=$250亿)

-技术代差系数(TGC):制程工艺差距(寒武纪TGC=7nm(等效)÷台积电3nm=0.4)

-政策依赖度(PD):政府订单占比×补贴依赖度(寒武纪PD=72%×41%=29.5%)

3.估值纠偏机制

-做空工具引入:科创板应允许个股期权、融券做空,打破单边上涨预期。2024年寒武纪融券余额仅占流通市值的0.3%,而纳斯达克平均为5%。

- ESG评级绑定:将技术转化率、开发者生态等纳入ESG评分,权重不低于30%。MSCI数据显示,ESG评级低的科技企业长期跑输指数15%-20%。

结语:

在理想与现实之间

寒武纪的市值狂欢,是科技产业青春期的一场高烧。

但,资本神话终将面临终极拷问:当政策红利退潮、机构抱团瓦解、技术变现不及预期时,3000亿市值究竟是泡沫的顶点,还是新征程的起点?

答案或许藏在两个细节中——2024年其研发人员流失40%,但7nm芯片量产进度超预期;前CTO梁军索赔42亿元,但离职后未加入竞争对手。这暗示着,寒武纪仍有机会在泡沫破灭前完成技术跃迁。

正如硅谷教父保罗·格雷厄姆所言:“伟大的公司往往诞生于市场最疯狂的年代。”

寒武纪的命运,将取决于它能否在资本狂热中保持技术清醒,在理想主义与商业现实之间找到平衡点。