曾被贴上“烧钱大户”标签的国产 AI 芯片龙头,终于迎来了曙光,但似乎没那么简单...

2025年4月,寒武纪发布一份极具炸裂信息的财报。

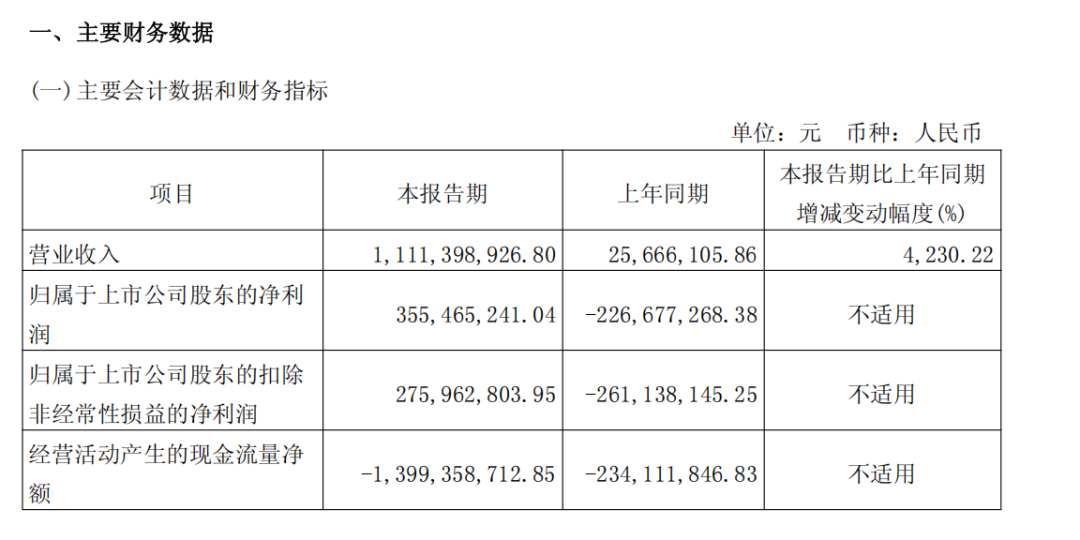

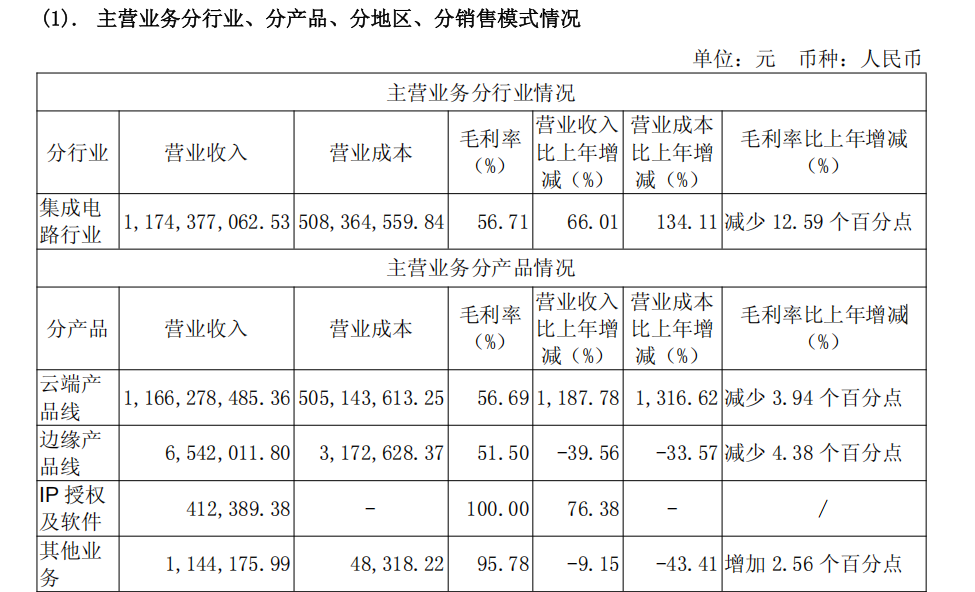

财报显示,其2025年第一季度营收同比狂飙4230%至11.11亿元,这一数据已经接近其2024年全年营收(11.74亿元)。

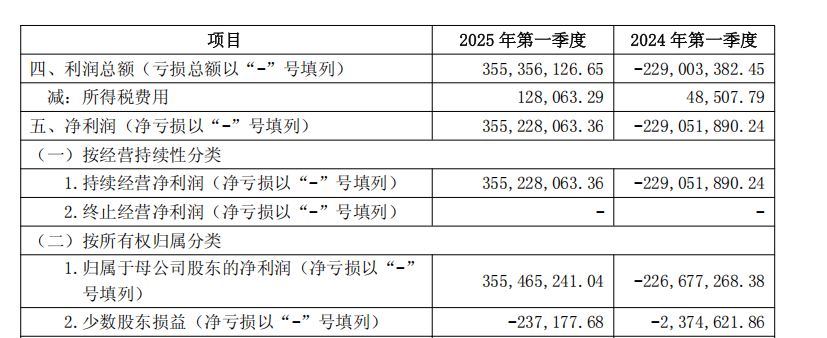

而本年第一季度其净利润3.55亿元,这也是寒武纪连续两个季度实现盈利。

而公布财报后的首日,寒武纪股价冲高,最高点超8%至726.43元/股,最后收涨至3.8%,市值达到2901亿元,其创始人陈天石身家也“水涨船高”飙升至870亿元,跻身2025年胡润全球富豪榜第195位。

市场纷纷感叹,这家“只进不出”的“中国版英伟达”,终于有对得上它名号的业绩表现。

然而细挖这份“亮眼”财报,才发现这个国内AI芯片龙头,危险犹存。

靠一座山吃山,何时吃空?

单看这份成绩单背后,就藏着一条“危险的增长曲线”——近80%营收依赖单一客户。

2024年,寒武纪第一大客户贡献了9.29亿元收入,占比高达79.15%。

尽管公司未公开客户名称,业内猜测因为中美贸易冲突下,与国内互联网巨头突击采购AI芯片有关。

不过这种高度集中的客户结构,短期内的暴增需求能推高业绩,然而一旦大客户需求出现剧烈波动,可能下一份报告就得解释业绩暴雷之因。

存货激增,华为等对手同台竞技下,备货 or 滞销

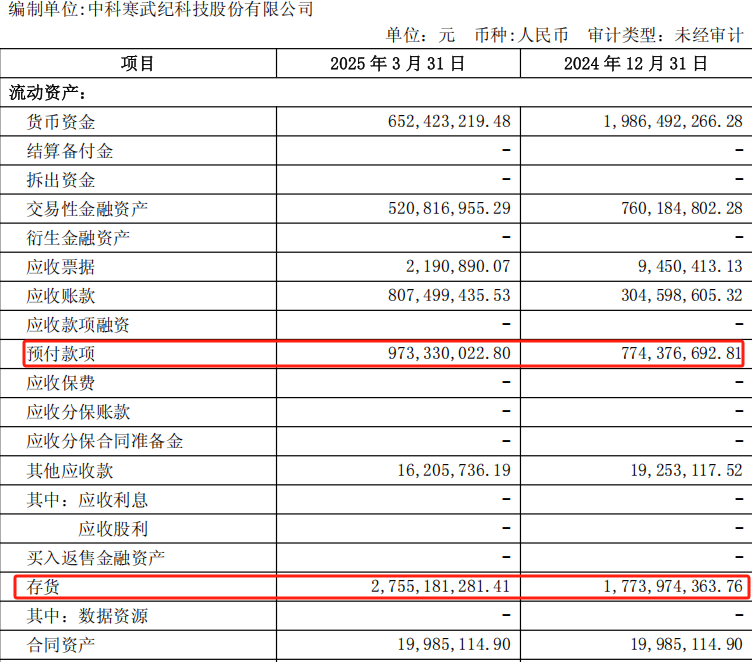

除了客户结构集中,其财报还透露一个关键信息——寒武纪一季度末存货达27.55亿元,环比增长55%,预付款项也创下9.73亿元新高。

公司解释为“积极备货应对需求”,但市场却质疑不断。

虽如今美国对华芯片管制加剧,英伟达特供芯片H20遭禁,迫使国内企业转向本土供应链。

寒武纪凭借其思元系列芯片以7nm工艺、512TOPS算力对标国际竞品,价格却低30%以上,成为性价比首选。

但国内还有华为昇腾、燧原科技等等对手虎视眈眈,而寒武纪产品线单一,其云端产品线收入占比超99%,边缘计算和IP授权业务几乎可忽略。

这种过度依赖单一产品线,能否抵御行业价格战和技术迭代的双重冲击?

下游需求若不及预期,这种巨额存货就很有可能成为拖累现金流的隐患。

毕竟寒武纪的经营现金流净额在一季度为-14亿元,货币资金较年初减少13.3亿元。

寒武纪在业绩倍增的“备货狂欢”背后,现金流却随时准备拉响警报。

结语

不过纵观当下,寒武纪突然扭亏为盈,可谓是“天时(AI大浪潮,市场预期不断拉高)、地利(国产替代下,中科院计算所大力支持,并成为寒武纪的第二大股东)、人和(创始人陈天石和陈云霁兄弟,都是中科大少年班的天才,技术底蕴丰厚)”的叠加结果。

但是其财报透露出的的高增长与高风险依然并存。

若无法拓展多元客户、平衡研发与盈利、突破生态壁垒,这场“翻身仗”或许只是昙花一现。

如今寒武纪的市盈率已超2000倍,市场预期2027年盈利31.5亿元才能支撑当前估值。

当国产替代的激情浪潮退去,寒武纪需要证明的就不仅仅是技术,毕竟更能让资本市场信服的,是其能持续赚钱的能力。