来源 :ZAKER2026-02-28

从连年巨亏到年赚二十亿,"寒王"只用了一年,且股价曾超过茅台。

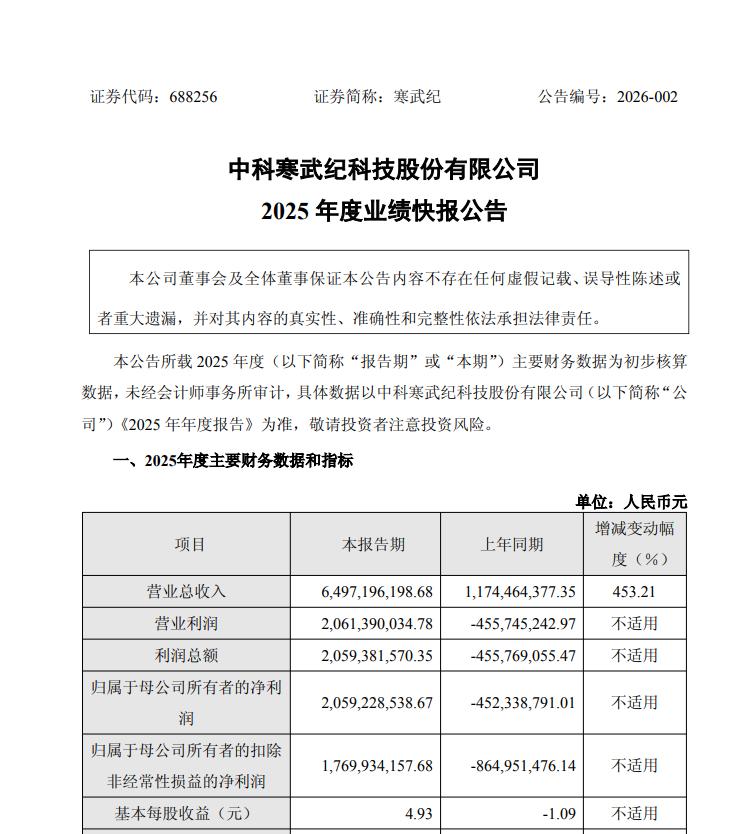

2 月 27 日,国产 AI 芯片企业寒武纪发布 2025 年度业绩快报。公司全年营收 64.97 亿元,同比激增 453%,实现归母净利润达 20.59 亿元,同比扭亏,而去年同期还亏损 4.52 亿元。这是寒武纪自 2020 年上市以来,首次实现年度整体盈利。而摩尔线程、沐曦股份等芯片股虽然未能扭亏,但减亏幅度较大。

根据此前公布的数据计算,寒武纪 2025 年 Q4 净利润 4.55 亿,环比下降 19%。第四季度净利润分析师一致预测为 5.5 亿,业绩低于预期。

业绩爆发背后,是 AI 算力需求的持续高涨与国产替代窗口期的双重推动。

全球大模型训练、智能计算中心建设及行业智能化转型,催生了海量算力需求。与此同时,国际高端 AI 芯片供应受限,市场对供应链自主可控的需求急剧上升。

寒武纪凭借云端智能芯片思元系列的性能与性价比优势,成功切入互联网、金融、运营商等行业,实现订单规模化落地。据悉,其主力产品思元 580、590 系列在 2025 年出货约 15 万片,大部分供应给了字节跳动等头部互联网公司。在《2025 胡润中国人工智能企业 50 强》中,寒武纪以 6300 亿元价值位居榜首。

然而,亮眼业绩之下,挑战依然清晰。

多家机构指出,寒武纪的盈利可持续性将面临考验。随着华为昇腾、海光信息等国产厂商发力,以及国际厂商可能的策略调整,市场竞争正日趋白热化。

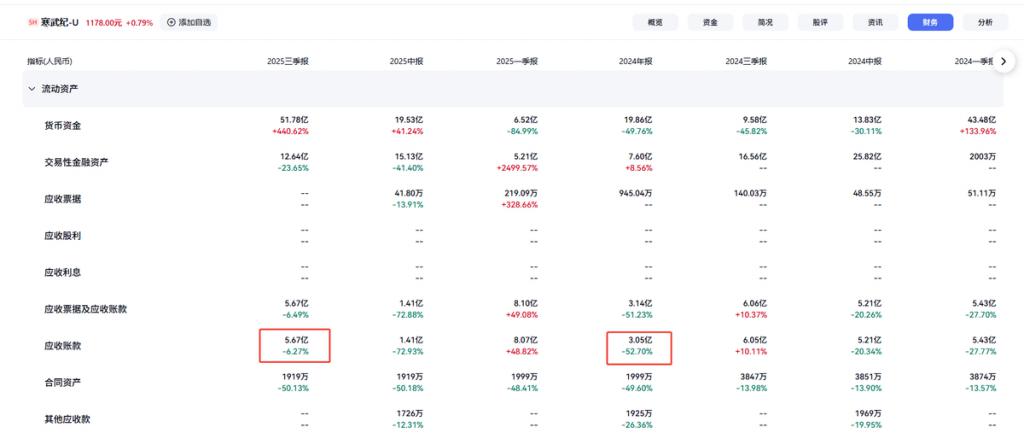

此外,公司财务也显露风险:2025 年三季度,应收账款已从 2024 年末的 3.05 亿元增至 5.67 亿元,资金占用与坏账风险随之上升。尽管扣非净利润可观,但政府补助等非经常性收益仍占一定比例,其波动性可能影响利润稳定。因此,这次盈利虽是一个关键节点,公司能否真正步入稳定增长轨道,还需看其后续的技术迭代、市场应对与运营效率。

回望来路,这次盈利堪称一场艰难的"成人礼"。

寒武纪成立于 2016 年,早期以终端智能处理器 IP 授权为主,曾与华为紧密合作。2019 年华为转向自研,寒武纪失去大客户,被迫从 IP 授权商转型为独立芯片产品公司。2020 年,它顶着"AI 芯片第一股"光环上市,市值一度破千亿,却因持续高额研发与市场投入陷入连年亏损。

2020 至 2023 年,其累计净亏损超 40 亿元,股价也从高位滑落,证券简称中一直带着代表"未盈利"的"U"标识。那段时期,寒武纪在质疑中坚持研发,逐步构建起云端、边缘端产品矩阵,为今日爆发埋下伏笔。

转机在 2025 年初现。第一季度,公司即实现营收 11.11 亿元、净利润 3.55 亿元,单季扭亏为盈。前三季度营收同比增长超 2380%,净利润达 16.05 亿元,增长势头延续至年底。业绩质变也让公司有望在年报审计后,申请摘除"U"标识。

支撑这一切的,除了市场机遇,还有自身的储备与调整—— 2025 年 10 月,寒武纪完成约 40 亿元定增,为研发与供应链补充"弹药";截至 2025 年 6 月,其累计获授权专利已近 1600 项。

未来,寒武纪的目标显然不止于一次盈利。

2025 年 12 月,有外媒称,其计划在 2026 年交付多达 50 万个 AI 加速器,包括思元 590 及下一代产品。对此消息,寒武纪辟谣了"2026 年产能提升三倍"的传闻,却反映出市场对其在国产替代中抢占份额的期待。

目前,寒武纪芯片依托中芯国际等国内代工厂的 7 纳米等工艺生产,在满足大模型推理需求的同时,保持了价格优势。下一步,公司需在巩固互联网头部客户的同时,向更广阔的政企与行业市场渗透,构建多元客户生态。

如何平衡扩张与财务健康,如何应对技术快速迭代的研发压力,将是其能否将这次"拐点"转化为长期"起点"的关键。国产 AI 芯片的商业化之路,寒武纪迈出了标志性的第一步,但真正的考验,或许才刚刚开始。

来源:星河商业观察