来源 :中信建投证券研究2022-03-18

1.公司是国内领先的接入网芯片和电力载波通信方案提供商,积极布局工业互联网、智能网联汽车相关芯片,打开新空间。

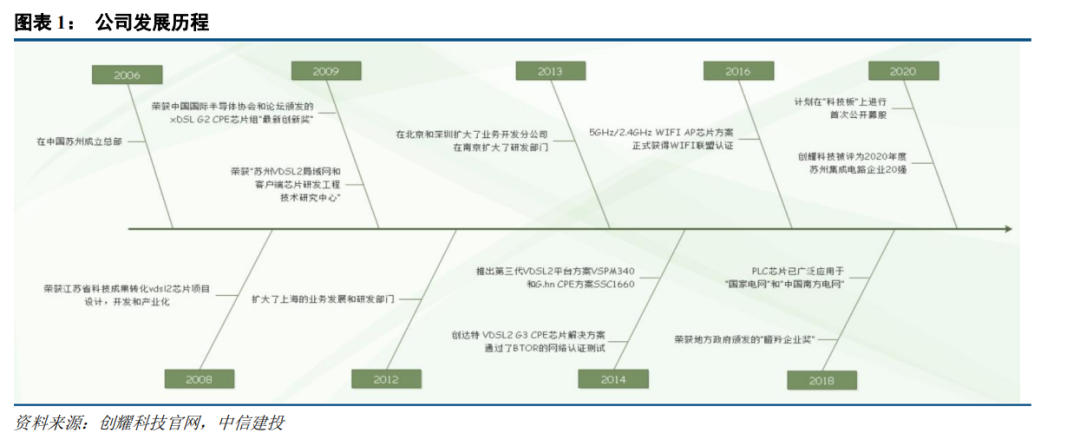

创耀科技成立于2006年,主营业务包括接入网网络芯片与解决方案、电力线载波通信芯片与解决方案、芯片版图设计服务。公司创始人系国际通信技术专家,团队技术实力雄厚,主要产品和技术处于国内先进水平。公司募投项目计划研发高速工业总线互联芯片、智能车载以太网网关系统,进军工业与车载芯片领域。

2.接入网芯片业务对标博通,订单饱满,有望带动业绩爆发。

公司接入网网络芯片与解决方案业务涵盖了铜线接入、WiFi接入以及技术开发服务三个方面,其中铜线接入产品包括铜线接入终端芯片、铜线接入局端芯片、铜线接入终端设备,WiFi接入产品为用于中高端网关路由器的WiFi AP芯片。公司铜线接入终端芯片产品通过国内终端设备厂商进入英国电信、西班牙电信等大型海外电信运营商,客户资源优质,未来市场份额有望提升,铜线接入局端芯片即将进入量产阶段,有望实现市场突围。公司2021年获中广互联、深圳达新和西安磊业等客户大额订单,带动2021年接入网业务放量,2022年有望继续高增。

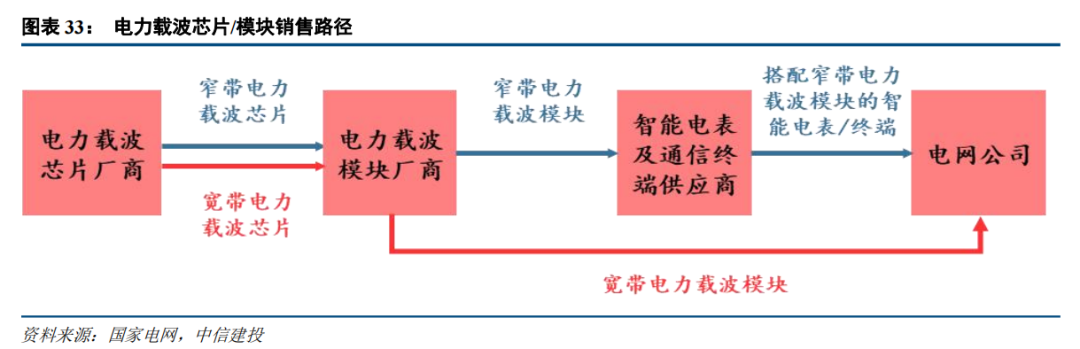

3.电力线载波通信业务采用IP授权模式,有望快速发展。

公司主要提供宽带电力线载波通信芯片IP设计开发服务,对于使用前述IP的客户提供基于IP授权的量产服务。2020年,由公司提供服务的中宸泓昌、中创电测、溢美四方及杰思微的HPLC芯片方案在国网招标中分别合计占据8.31%的市场份额。电力线载波通信芯片行业格局有望再平衡,智芯微、海思两大主力厂商正面临产能受限或晶圆厂断供问题,市场份额可能显著下降,其他厂商有望分享市场红利,公司作为HPLC芯片IP授权及量产服务提供商,有望受益于客户市占率和出货量提升,预计2022年该业务营收将明显提速。未来有望受益智能家居,光伏通信发展。

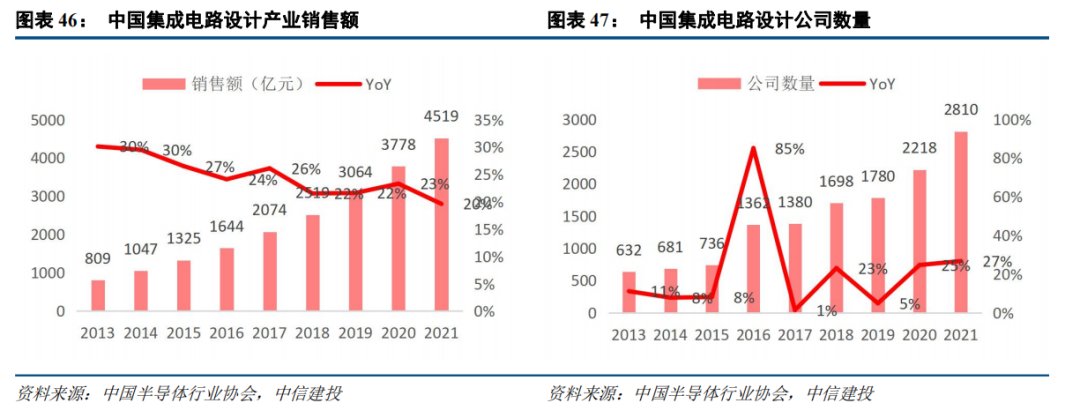

4.芯片版图设计市场需求有望持续扩大,公司布局领先。

公司基于通信芯片设计的技术积累开展芯片版图设计服务,主要服务于国内知名芯片设计公司。随着国内集成电路设计行业不断发展,芯片版图设计服务的市场需求将持续扩大,公司有望受益。

风险提示:芯片产能存在不确定性;接入网业务新增订单不及预期;疫情影响通信运营商及电网公司招标;接入网业务毛利率下降超预期;市场竞争加剧;大客户流失;国际环境变化等。

报告作者介绍

近年来,随着中等收入群体不断扩大,生活水平普遍提高,消费观念持续转变,对旅游的需求不断增长。同时,国家出台一系列政策措施,支持旅游行业取得较快发展。根据文化旅游部统计,国内旅游旅游总收入从2010年的1.57万亿元,增长到2019年的6.63万亿元,年均复合增长率达17%,远超同期GDP增速。预计未来一段时间,旅游需求将会继续保持较快增长。据市场机构预测,2025年国内旅游人数将突破83亿人次,旅游收入接近10万亿元。为满足人民对美好生活需要,必须进一步加快旅游基础设施建设,推动实现消费高质量发展。

阎贵成:中信建投证券通信行业首席分析师,北京大学学士、硕士,专注于物联网、云计算、卫星互联网、5G、碳中和等领域研究。近8年中国移动工作经验,6年证券研究经验。系2019-2021年《新财富》、《水晶球》通信行业最佳分析师第一名,2017-2018年《新财富》、《水晶球》通信行业最佳分析师第一名团队核心成员。

武超则:中信建投证券研究所所长兼国际业务部负责人,董事总经理,TMT行业首席分析师。新财富白金分析师,2013-2020年连续八届新财富最佳分析师通信行业第一名;2014-2020年连续七届水晶球最佳分析师通信行业第一名。专注于5G、云计算、物联网领域研究。中国证券业协会证券分析师、投资顾问与首席经济学家委员会委员。

刘永旭:通信行业分析师,南开大学学士、硕士,曾从事军工行业研究工作,2020年加入中信建投通信团队,主要研究云计算IDC、工业互联网、通信新能源、卫星应用、专网通信等方向。2020-2021年《新财富》、《水晶球》通信行业最佳分析师第一名团队成员。

孟东晖:通信行业分析师,清华大学工学博士、工学学士、经济学学士,加州大学伯克利分校访问学者,2019年加入中信建投通信团队,主要研究物联网、车联网等。2019-2021年《新财富》、《水晶球》通信行业最佳分析师第一名团队成员。

证券研究报告名称:《创耀科技(688259):接入网与PLC芯片领导者,布局工业与车载,发展提速》

对外发布时间:2022年3月17日