“全球医疗设备市场稳健复苏,公司持续向市场提供高质量的创新型产品和服务,经营业绩稳健增长”。8月18日晚间,针对2023年上半年的业绩表现,联影医疗(688271.SH)在半年报中指出。

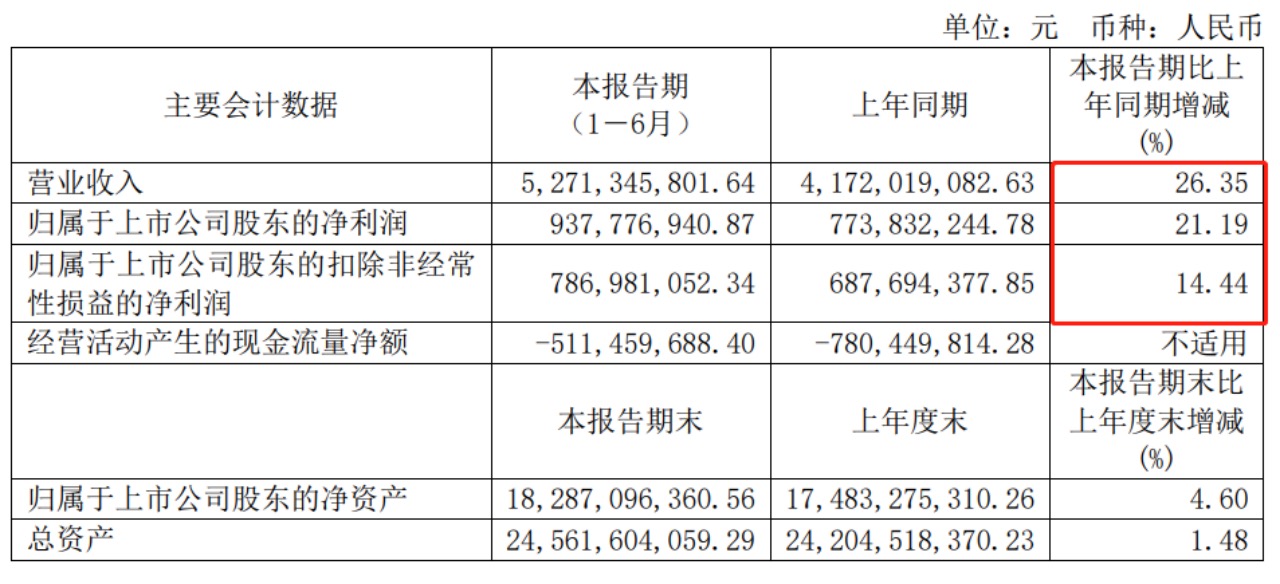

报告期内,联影医疗实现营收 52.71亿元,同比增长 26.35%;归母净利润及扣非归母净利润分别为 9.38亿元和 7.87亿元,同比增长 21.19%和 14.44%;基本每股收益为 1.14元每股,同比增长6.54%。

联影医疗表示,归母净利润的增长,不仅反映出公司在成本控制和产品定价方面的合理策略,也为未来的研发和市场拓展提供支持。

值得一提的是,距离半年报发布4天前,联影医疗对外公告,将有5.39亿股限售股于8月22日起上市流通。联影医疗股东及全体非独立董事、监事、高级管理人员及核心技术人员出于对公司发展的支持与信心,自愿从8月21日起延长6个月的锁定期。

加上此前股东上海联和以及实控人等的承诺,综合来看,联影医疗本次上市流通的限售股股份中有近25%将延长锁定期。

收入结构趋于多元化

当前,联影医疗的主营收入主要来自于“销售医学影像诊断设备及放射治疗设备”、“提供售后服务”、“软件”三大板块。

值得一提的是,2023上半年,联影医疗的服务收入达 4.98亿元,同比增长40.50%,占比为 9.45%。联影医疗指出,服务领域的显著进展,意味着随着市场拓展,服务占比逐步提高,进一步体现了收入结构的多元化。

事实上,联影医疗的服务收入多年来一直处于高速增长之中,推动收入结构多元化的进程逐渐加快。

2020-2022三年间,联影医疗分别取得营收57.61亿元、72.54亿元、92.38亿元,同比增长93.36%、25.91%、27.36%。其中,来自服务收入部分为2.84亿元、4.39亿元、7.49亿元,同比增长72.35%、54.85%、70.44%,占主营收入比例分别为4.99%、6.15%、8.30%。

细化来看,服务收入的具体数据亦表现亮眼。以2022年为例,服务收入毛利率高达55.79%,同比增加7.58个百分点,是当年三大收入来源中毛利率最高的部分。

联影医疗已经建立了标准化的人才培养和认证制度,实现售后服务的全流程管理,从而为客户提供整体售后服务方案。同时,通过信息系统的升级及物联网技术的发展,提供在线技术解决方案、远程升级、在线培训等服务。

联影医疗在设置总部呼叫中心及远程服务中心受理国内外用户的需求之外,还基于中国、美国、马来西亚、波兰等国建立全球客户服务网络,为客户提供及时、高效的售后服务。

2016-2022年,联影医疗连续在上海医疗设备售后服务满意度调查中位列第一。

高端及超高端市场份额进一步提升

近年来,随着国民生活水平提高及人口老龄化加深,我国医疗器械市场发展迅速,逐步实现从中低端产品向高端产品进口替代的过程。2015-2020年,国内医疗器械市场规模已经从3125.5亿元增长至7789.3亿元,年复合增长率约20.0%,这一市场规模到2030年有望达到24924亿元。

联影医疗作为医疗器械领域的头部企业,其产品线已经覆盖高端医学影像诊断产品和放射治疗产品,实现了诊疗一体化布局。2023半年报显示,联影医疗的产品继续在高端、超高端市场上取得增长。

根据半年报,在设备产品收入上,联影医疗CT(X射线计算机断层扫描系统)业务线实现营收 20.94 亿元,同比增长 7.30 %。其中,超高端CT(≥128排)收入占比持续提升;MR(磁共振成像系统)业务线实现营收 15.01 亿元,同比增长 66.43 %,其中,3.0T增速明显,超高场MR(>3.0T)新增市场占有率上升至第一。

目前,在MR领域,联影医疗已推出1.5T、3.0T、5.0T等多款超导MR产品,可满足从基础临床诊断到高端科研等不同细分市场的需求,其中多款产品为行业首款或国产首款。

在CT领域,联影医疗的CT产品线覆盖临床经济型产品及高端科研型产品,可满足疾病筛查、临床诊断、科研等多元化需求。先后推出了16排至320排CT产品,包括国产首款320排超高端CT产品uCT 960+和国产首款80排CT产品uCT 780。

此外,2023上半年,联影医疗的MI(分子影像系统)业务线实现营收 6.24 亿元,同比增长 6.16 %,国内新增市场占有率保持优势地位;XR(X射线成像系统)业务线实现营收 3.23 亿元,同比增长 46.26 %;RT(医用直线加速器系统)业务线实现营收 0.84 亿元,同比下降 17.27 %。

据悉,分子影像系统属于医学影像领域的高端产品,此前主要市场参与者为西门子医疗、GE医疗、飞利浦医疗和联影医疗。而自从联影医疗的PET/CT产品上市以来,多年实现中国新增市场占有率排名第一。

报告期内,联影医疗实现国内市场收入 45.54 亿元,同比增长 25.46 %。按照国内新增市场金额口径统计,各产品线中,CT产品综合排名第 3 、MR产品综合排名第 3 、分子影像产品综合排名第 1 、XR产品综合排名第一、RT 产品方面排名第3。

海外布局成效渐显

一直以来,我国高端医学影像设备提供商主要为知名外资企业,尤其在高端PET/CT、MR和CT等产品市场,进口品牌一度占据90%以上的市场份额。不过,经过多年的技术发展,国产品牌创新能力进一步提高,不仅逐步提高在国内市场的份额,以联影医疗为代表的企业,更是加快在海外市场抢夺话语权。

2023上半年,联影医疗来自国际市场的收入为 7.18 亿元,同比增长 32.29 %,收入占比持续提升,达 13.62 %。

近年来,联影医疗国际市场的收入,同样处于快速提升之中。2020-2022年三年间,国外收入分别为2.40亿元、5.11亿元、10.78亿元,同比增长142.64%、113.18%、110.83%,占营收比例分别为4.16%、7.05%、11.67%。

联影医疗指出,“我们代表‘中国智造’破冰海外高端市场,成功进驻美国、日本、意大利、新西兰、波兰、印度、韩国等60多个国家和地区,获得海内外顶尖客户的认可,让优质医疗服务全球可及。”

报告期内,联影医疗的数字化PET/CT系统uMI Panorama正式入驻于全美著名癌症中心之一,Huntsman Cancer Institute (HCI) Hospital。上述超高端CT产品uCT 960+也已装机于韩国著名急诊医疗服务机构,促进该院的影像技术和影像诊断水平迈上一个新的台阶。另外,玛利亚・居里夫人创立的Maria Curie National Institute of Oncology也引入了联影医疗的数字光导PET/CT uMI 780产品。

值得一提的是,2023年6月,联影医疗美国子公司与加州大学戴维斯分校的合作项目――行业全新高灵敏度高分辨率脑专用PET系统,也在美国核医学与分子影像学会(SNMMI)中正式亮相。

截至2023上半年,联影医疗累计已有 41 款产品通过FDA认证,获准在美国销售,累计 39 款产品获得了欧盟CE认证,并有 44 款产品在 21 个国家和地区新获当地产品注册。

联影医疗指出,上半年的一系列国际市场突破,彰显了公司与国际客户的合作紧密性,为未来的可持续增长和国际市场全面突破提供了强有力的支持。